Τα οικονομικά μεγέθη της εγχώριας αγοράς πληροφορικής αποτελούν μόνιμο θέμα συζήτησης τα τελευταία χρόνια. Αυτή τη χρονική περίοδο το ενδιαφέρον στρέφεται στο αν –και σε ποιον βαθμό- θα διατηρηθούν στο εγγύς μέλλον οι υψηλοί ρυθμοί ανάπτυξης του κλάδου, καθώς πλησιάζει το τέλος των χρηματοδοτήσεων του Ταμείου Ανάκαμψης σε διαγωνισμούς για ψηφιακά έργα του δημόσιου τομέα, με αρκετά θέματα –και προβλήματα- να έχουν ήδη «μπει στο τραπέζι».

Γιατί θα εγγραφούν μεν και για τη χρήση του 2026 κάποια ακόμα έσοδα στους ισολογισμούς των εταιρειών που τα υλοποιούν, αλλά σταδιακά, κυρίως από το 2027 και μετά, θα πρέπει να αναπληρωθεί το «κενό» από άλλες πηγές.

Μια «χρυσή» περίοδος, αυτή της πρώτης φάσης του Ψηφιακού Μετασχηματισμού της ελληνικής οικονομίας ολοκληρώνεται, και όπως αναφέρθηκε πρόσφατα, τα διαθέσιμα στοιχεία δείχνουν ότι μόνο τα έργα πληροφορικής του RRF «έφεραν» συμβάσεις αθροιστικής πραγματικής αξίας τουλάχιστον 3,5 δισ. ευρώ για τους αναδόχους τους.

Ποια θα είναι η συνέχεια; Πολλοί αρχίζουν να συζητούν περί «κόπωσης» των εσόδων των ομίλων που στηρίχθηκαν σε αυτά, άλλοι λιγότερο, άλλοι περισσότερο (με τον ΟΤΕ πάντως να κυριαρχεί σε αυτά) και για πτωτικές τάσεις στους ρυθμούς αύξησης των κύκλων εργασιών και της κερδοφορίας της.

Από την άλλη πλευρά, δημιουργούνται νέες προσδοκίες για άλλη μια «καλή» 5ετία στην αγορά πληροφορικής στην Ελλάδα, χάρη στις ευκαιρίες οι οποίες αναδύονται από άλλα πεδία, όπως είναι τα έργα για την άμυνα, αυτά που προκηρύσσονται και θα χρηματοδοτηθούν από άλλους πόρους (με απτό παράδειγμα την επανεκκίνηση του διαγωνισμού των 515,4 εκατ. ευρώ για τις ψηφιακές ταυτότητες), η συντήρηση όσων θα παραδοθούν στο σύνολό τους μέχρι και αυτό το καλοκαίρι, οι ισχυρές προοπτικές σε επιμέρους τομείς όπως είναι το business software και η κυβερνοασφάλεια, οι ανάγκες των επιχειρήσεων του ιδιωτικού τομέα κ.ά., με το ΑΙ να προσφέρει μια γενικότερη «ώθηση» στην ανάπτυξη του κλάδου.

Δεν σταματά βεβαίως και η ροή εσόδων από τις διεθνείς συνεργασίες, για τους πιο εξωστρεφείς ελληνικούς ομίλους πληροφορικής, οι οποίοι συμμετέχουν σε έργα για κορυφαίους φορείς και οργανισμούς, μεταξύ άλλων και για την Ε.Ε., το ΝΑΤΟ κ.λπ.

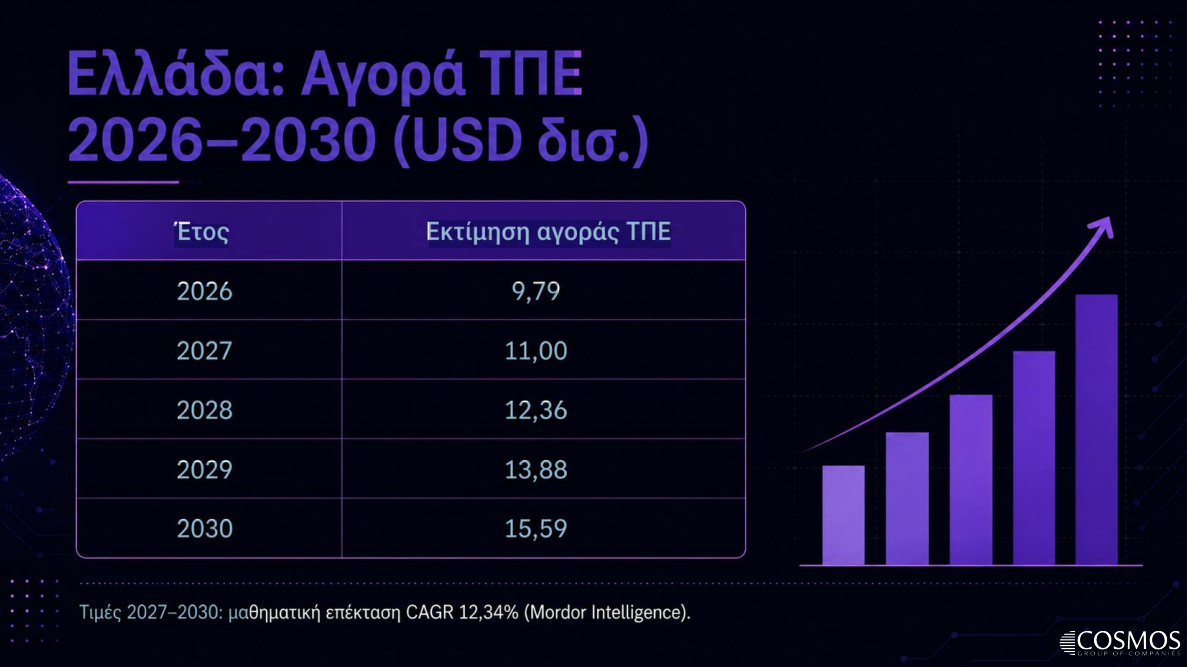

Τα πρώτα στοιχεία δίνουν μια αρκετά αισιόδοξη εικόνα. Με τις σχετικές προβλέψεις να παρουσιάζουν αποκλίσεις από πηγή σε πηγή ως προς τους απόλυτους αριθμούς, αλλά σε κάθε περίπτωση να καταγράφουν ουσιαστικά μια τάση, όπως εξηγούν επιχειρηματίες και στελέχη του κλάδου της πληροφορικής, επικαιροποιημένες μελέτες δείχνουν ότι η αγορά ΤΠΕ (Τεχνολογιών Πληροφορικής και Επικοινωνιών), παρά τις σοβαρές προκλήσεις που αντιμετωπίζει, εκτιμάται ότι θα φτάσει σε αξία το 2026 στην Ελλάδα σε 9,79 δισ. δολ. (κάτι πάνω από 8,51 δισ. ευρώ), από 8,72 δισ. δολ. στη χρήση του 2025 (ή 7,58 δισ. ευρώ).

Όπως έχει αναφερθεί σε σχετικό ρεπορτάζ του newmoney, τα αθροιστικά έσοδα των μεγαλύτερων 10 ομίλων πληροφορικής σε διάφορους τομείς δραστηριότητας (σε Ελλάδα και εξωτερικό, σε ιδιωτικό και δημόσιο τομέα) και αντικείμενα (Netcompany, Uni Systems, Space Hellas, Byte, Performance Technologies, Real Consulting, Profile, Epsilon Net, Entersoftone, Cosmos Business Systems κ.ά.), συν αυτά των «παικτών» από τις τηλεπικοινωνίες με δραστηριότητα στα έργα ICT (OTE, Nova, Vodafone) ανέρχονται κοντά στο «φράγμα» των 2 δισ. ευρώ.

Μέση ανάπτυξη 12,34%

Πώς όμως προκύπτουν τα ποσά; Η συνολική αγορά ICT στην Ελλάδα υπολογίζεται ότι μπορεί να αυξηθεί από περίπου 8,72 δισ. δολ. το 2025, έως 17,52 δισ. δολ. το 2031 (15,24 δισ. ευρώ), περιλαμβάνοντας σε αυτό το ποσό τηλεπικοινωνίες (communication services), hardware, software, IT services, cloud, υποδομές, data centers, cyber security, ΑΙ .

Σύμφωνα με τη Mordor Intelligence, από όπου προέρχονται τα παραπάνω στοιχεία, ο κλάδος θα παρουσιάσει μια μέση ανάπτυξη τα επόμενα χρόνια της τάξης του 12,34% (CAGR) την περίοδο 2026-2031.

Ενδιάμεσα, για το 2030 προκύπτει μια «πίτα» 15,59 δισ. δολ., 13,88 δισ. δολ το 2029, 12,36 δισ. δολ. το 2028 και 11 δισ. δολ. το 2027 με την αντίστοιχη μετατροπή σε ευρώ. Η τάση εμφανίζεται σαφώς αυξητική, παρά τα προβλήματα που καταγράφονται από διάφορες πλευρές, με χαρακτηριστικές φράσεις από στελέχη να συνοδεύουν την επικείμενη λήξη των διαγωνισμών του RRF, όπως «το πάρτι τελείωσε», ή «η αγορά πληροφορικής επιστρέφει στις εργοστασιακές ρυθμίσεις της».

Από την άλλη, οι ρυθμοί ανάπτυξης πιθανότατα δεν θα είναι οι ίδιοι, συγκριτικά με την περίοδο του Ψηφιακού Μετασχηματισμού (2020-2025), αν και περισσότερα συμπεράσματα θα εξαχθούν με την ολοκλήρωση της φετινής χρήσης και την παράθεση των στοιχείων για το 2026.

Θα πρέπει να σημειωθεί, ότι η Mordor αναφέρει ότι οι τηλεπικοινωνιακές υπηρεσίες είχαν ένα μερίδιο 45,07% στην αγορά ICT το 2025. Αυτό το ποσοστό περιλαμβάνει, δε, fixed broadband, mobile, 5G, fiber, connectivity, enterprise connectivity, backbone υπηρεσίες και υπηρεσίες που σχετίζονται με τη διασύνδεση νοικοκυριών, επιχειρήσεων και data centers.

Υπενθυμίζεται, ότι τον Δεκέμβριο, σε μελέτη της Deloitte που εκπονήθηκε για λογαριασμό του Συνδέσμου Επιχειρήσεων Πληροφορικής και Επικοινωνιών (ΣΕΠΕ), διατυπώθηκε η εκτίμηση ότι η συνολική αξία του κλάδου της Ψηφιακής Τεχνολογίας στην Ελλάδα μπορεί να διαμορφωθεί στα 13,5 δισ. ευρώ έως το 2030, με ευρύτερη επίδραση 27,8 δισ. ευρώ στην οικονομία, με την άμεση συνεισφορά του κλάδου να αντιστοιχεί περίπου στο 6% του εθνικού ΑΕΠ.

Συντήρηση και αναβάθμιση

Δεν λείπουν όμως οι προειδοποιήσεις από στελέχη της αγοράς για τον κίνδυνο μετέπειτα απαξίωσης των ψηφιακών έργων του δημοσίου που «χτίστηκαν» τα τελευταία 5 χρόνια με πόρους του Ταμείου Ανάκαμψης –και όχι μόνο- εφόσον δεν προβλεφθεί η συντήρηση και αναβάθμισή τους στο σύνολό τους, όταν αυτή καταστεί αναγκαία.

Η φράση που έχει χρησιμοποιηθεί, ότι δεν θα πρέπει να επιτραπεί να εξελιχθούν τα ψηφιακά έργα στην Ελλάδα σε «νέα Ολυμπιακά Ακίνητα» περιγράφει -με μια δόση υπερβολής, ίσως- τη θεωρητική απειλή, αν και το ζήτημα ήδη φαίνεται να απασχολεί τους αρμοδίους και τους εμπλεκόμενους, καθώς έχουν αρχίσει και οι υπολογισμοί των σχετικών προϋπολογισμών.

Σύμφωνα με τα στοιχεία του ΚΗΜΔΗΣ που παρουσίασε τις προηγούμενες ημέρες ο όμιλος της Cosmos Business Systems (CBS), οι συμβάσεις που έχουν υπογραφεί από τις αρχές του 2020 έως και τον Μάιο του 2025 ανέρχονται σε 6,8 δισ. ευρώ, με έργα 2,35 δισ. ευρώ να αναλογούν σε έναν ανάδοχο και άλλα 4,5 δισ. ευρώ σε πολλούς αναδόχους με τη μορφή κοινοπραξίων ή ενώσεων επιχειρήσεων πληροφορικής και τηλεπικοινωνιών (με τους ομίλους ΟΤΕ, Netcompany, Uni Systems, Nova, Vodafone, Space Hellas να συμπεριλαμβάνονται στους μεγαλύτερους αναδόχους και ακόμα οι CBS, Byte, QnR, Active, Profile, Real Consulting, Indigital, 01 Solutions, Performance, Intracom κ.λπ.).

Ο CEO Δημήτρης Δάφνης ανέφερε πάντως, μεταξύ πολλών άλλων, ότι αποτελεί ευθύνη της κυβέρνησης και του υπουργείου Ψηφιακής Διακυβέρνησης, να παραθέσουν ακριβή στοιχεία για το οικονομικό κόστος των έργων πληροφορικής και επικοινωνιών τα τελευταία 6 χρόνια, ποιοι τα ανέλαβαν, πόσα από αυτά υλοποιήθηκαν επαρκώς και ποια από αυτά θα παραμείνουν λειτουργικά τα επόμενα χρόνια.

Διαβάστε ακόμη

Η εμπειρία σε ένα τριάστερο εστιατόριο παγκόσμιας κλάσης στην εξοχή

Το ξενοδοχείο-παλάτι του Σεν-Τροπέ άνοιξε μετά από 18 χρόνια σιωπής

Δεύτερο διαβατήριο: Πόσο κοστίζει να αγοράσεις μια δεύτερη πατρίδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.