Παρά τους πανηγυρισμούς περί αύξησης κατά 6,1% των αφίξεων στην Αθήνα, το α΄ τετράμηνο 2016, τα στοιχεία κίνησης και απόδοσης στα ξενοδοχεία της Αθήνας, κατέδειξαν την ίδια περίοδο «μηδέν εις το πηλίκον».

Αυτό αναφέρουν σε ανακοίνωσή της η Ενωση Ξενοδόχων Αθηνών, Αττικής και Αργοσαρωνικού, επισημαίνοντας ότι η διαφορά πληρότητας στις μονάδες έναντι της αντίστοιχης περσινής περιόδου είναι 0,0%, ενώ παράλληλα, η διακύμανση στη μέση τιμή δωματίου (ARR) και στο έσοδο ανά διαθέσιμο δωμάτιο (revPAR) καθηλώνονται από τον μήνα Απρίλιο σε ποσοστά 0,0% και -0,3% αντίστοιχα.

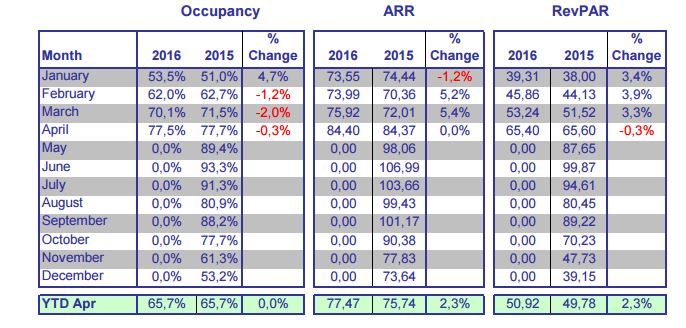

Ειδικότερα, η πληρότητα στο τέλος του α’ τετραμήνου του 2016 αντιστοιχεί στο 65,7% και η μέση τιμή δωματίου στα 77,5 ευρώ.

Σταθερά επίσης αποδεικνύεται, η απώλεια επισκεπτών προς τα μη αδειοδοτημένα και μη φορολογούμενα «τουριστικά» καταλύματα – τόσο από τα μηνιαία στοιχεία που καταγράφονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, όσο και από την “ψαλίδα” που συνεχώς αυξάνει, μεταξύ των αφίξεων επισκεπτών στο αεροδρόμιο της Αθήνας και των πληροτήτων στα ξενοδοχεία.

“Υπενθυμίζουμε πως η μελέτη Grant Thornton για το ΞΕΕ, από τις 8-10-2015 αποδείκνυε απώλειες για το κράτος, σε έναν μόλις χρόνο, φόρων ύψους 350 εκατ. ευρώ. Διερωτόμαστε, λοιπόν, γιατί ενώ δια στόματος Υπουργού Οικονομίας, Ανάπτυξης και Τουρισμού και Αναπληρώτριας Υπουργού Τουρισμού το πρόβλημα θεωρήθηκε τότε «μείζον» και παράλληλα ανακοινώθηκε «η δημιουργία και η άμεση εφαρμογή νέου αυστηρότερου πλαισίου λειτουργίας και φορολόγησης αυτών των καταλυμάτων», δεν έχει γίνει ακόμη κανένα ουσιαστικό βήμα προς αυτή την κατεύθυνση.

Αντ’ αυτού, οι ξενοδόχοι καλούνται να πληρώσουν ξανά το “μάρμαρο”…

Όπως μαθαίνουμε, «εν μία νυκτί», αποφασίσθηκε, να φορολογηθούμε εκ νέου, με συμπληρωματικό ΕΝΦΙΑ , την στιγμή που σε διάστημα δύο ετών, μας επιβάλλονται απανωτές άμεσες και έμμεσες αυξήσεις συντελεστών ΦΠΑ, αύξηση εργοδοτικών εισφορών, φόρος διαμονής (το γνωστό τέλος διανυκτέρευσης) φόροι που προστέθηκαν στους ήδη εικοσιένα (21) εν ισχύ διαφορετικούς έμμεσους και άμεσους φόρους οι οποίοι επιβαρύνουν ούτως ή άλλως μια ξενοδοχειακή μονάδα.

Ζεστά» έσοδα, μπορούν να αναζητηθούν από δραστηριότητες που προκλητικά παραμένουν στο απυρόβλητο και αποτελούν πηγή φοροδιαφυγής”, καταλήγει η ανακοίνωση της ΕΞΑΑ.