Της Στεφανίας Σούκη

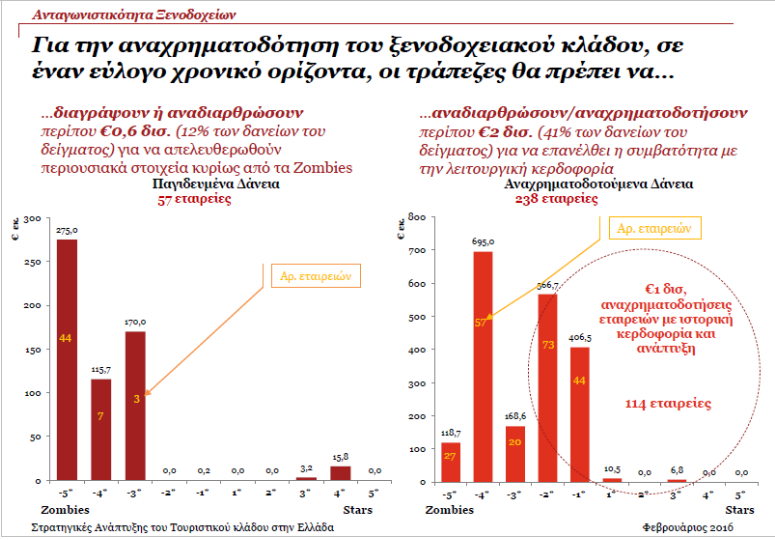

Για την αναχρηματοδότηση του ξενοδοχειακού κλάδου, σε έναν εύλογο χρονικό ορίζοντα, οι τράπεζες θα πρέπει να αναδιαρθρώσουν ή να αναχρηματοδοτήσουν περίπου 2 δισ. ευρώ – ή ένα 41% των δανείων των ξενοδοχείων ώστε να επανέλθει η συμβατότητα με τη λειτουργική κερδοφορία. Επίσης θα πρέπει να διαγράψουν περίπου 600 εκατ. ευρώ -ή ένα 12% των δανείων του δείγματος- για να απελευθερωθούν περιουσιακά στοιχεία κυρίως από τα ξενοδοχεία «ζόμπι».

Στο συμπέρασματα αυτό καταλήγει η έρευνα της PricewaterhouseCoopers για τα ελληνικά ξενοδοχεία, όπου μία τυπική ξενοδοχειακή εταιρεία τείνει να είναι μικρή με ετήσια έσοδα από 2,1 εκατ. ως 4,8 εκατ. ευρώ. Η PwC αναφέρει ακόμη ότι η ελληνική αγορά εξαγορών και συγχωνεύσεων ξενοδοχειακών εταιρειών είναι σχεδόν εν υπνώσει: Τουλάχιστον 225 ξενοδοχεία που είναι αυτή την περίοδο προς πώληση, έχουν τιμές κατά μέσο όρο 77% υψηλότερες από την εκτιμώμενη αξία γι’ αυτό και πολύ λίγες συναλλαγές μεταξύ ξενοδοχείων ολοκληρώνονται κάθε χρόνο.

Ενδιαφέροντα είναι τα στοιχεία σχετικά με τα «αστέρια» (stars) και τα «ζόμπι» (zombies) του ελληνικού ξενοδοχειακού κλάδου.

- Το μεγαλύτερο μέρος του χρέους του ξενοδοχειακού κλάδου (4 δισ. ευρώ) από το σύνολο των 5,8 δισ. ευρώ, είναι συγκεντρωμένο στις ομάδες των Zombie και Grey και αντιμετωπίζει θέματα εξυπηρέτησης.

- Υπάρχουν 754 ξενοδοχειακές εταιρείες, 1.129 ξενοδοχεία με κύκλο εργασιών περισσότερο από 1 εκατ. ετησίως· μόνο 367 από τα ξενοδοχεία έχουν 300+ κλίνες, ενώ λιγότερα από 60 είναι παντελώς παγιδευμένα …Zombies.

- Ειδικότερα, τα «παγιδευμένα» δάνεια των «ζόμπι», ύψους 600 εκατ. ευρώ αφορούν 57 εταιρείες,

- Υπάρχουν επιπλέον 238 ξενοδοχειακές εταιρείες σε λίγο καλύτερη κατάσταση από αυτή των «ζόμπι», τα οποία χρήζουν αναχρηματοδότησης ύψους 2 δισ. ευρώ. Από τις 238, οι 114, που αντιπροσωπεύουν το 1 δισ. ευρώ , παρουσιάζουν ιστορική ανάπτυξη και κερδοφορία.

- 223 απ’ τις 531 ξενοδοχειακές εταιρείες με μία ξενοδοχειακή μονάδα (42%) χαρακτηρίζονται ως Zombie, ενώ το 35% και 23% είναι αντίστοιχα Star και Grey- βρίσκονται δηλαδή στη λεγόμενη «γκρίζα» ζώνη.

- Εταιρείες με 3, 6 και 9 ξενοδοχεία είναι γενικά Stars

- Πάνω από το ένα τρίτο των ξενοδοχείων είναι πραγματικά ανταγωνιστικό στις ομάδες Star

Η PwC αναφέρει ακόμη ότι η σημερινή δομή του τουριστικού κλάδου μαζί με την μέτρια ανταγωνιστικότητά του και τα περιορισμένα οικονομικά μεγέθη δεν διευκολύνουν τις συναλλαγές μεγάλης κλίμακας, και κατ’ επέκταση την γρήγορη συγκέντρωσή του.

Πολύ λίγες συναλλαγές μεταξύ ξενοδοχείων ολοκληρώνονται κάθε χρόνο, με ελάχιστες εξαιρέσεις πολύ χαμηλού μεγέθους. Κατά τη διάρκεια της κρίσης, την πενταετία 2009- 2013, οι ξενοδοχειακές εταιρείες παρουσίασαν βελτίωση στην ανταγωνιστικότητά, με περισσότερες από το 67% να διατηρούν ή να βελτιώνουν την σχετική τους θέση.

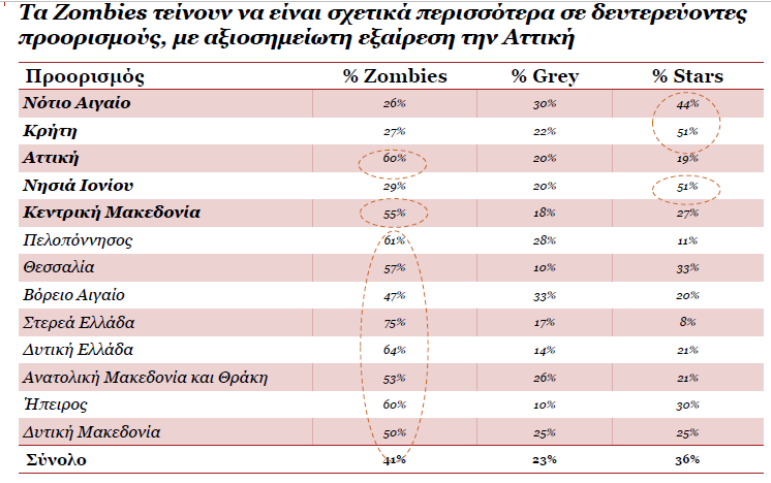

Πέντε προορισμοί συγκεντρώνουν το 84% της συνολικής δυναμικότητας: Η Κεντρική Μακεδονία, η Κρήτη, τα νησιά του Ιονίου, το Νότιο Αιγαίο και η Αττική συγκεντρώνουν το 84% των ξενοδοχείων, το 91% του κύκλου εργασιών, το 95% του EBITDA, και το 88% του καθαρού δανεισμού. Δύο προορισμοί, η Κρήτη και το Νότιο Αιγαίο, κατέχουν περισσότερο από το 40% της συνολικής χωρητικότητας. Οκτώ προορισμοί (Ανατολική Μακεδονία και Θράκη, Βόρειο Αιγαίο, Δυτική Ελλάδα, Δυτική Μακεδονία, Ήπειρος, Πελοπόννησος και Στερεά Ελλάδα) έχουν λιγότερα από 35 ξενοδοχεία ο καθένας και στο σύνολο συγκεντρώνουν λιγότερο από 15% των συνολικών κλινών.

Στους δευτερεύοντες προορισμούς, όπου η ιδιωτικοποίηση των 14 περιφερειακών αεροδρομίων μπορεί να προωθήσει την ζήτηση, υπάρχουν 57 ξενοδοχεία, 18 από τα οποία θα μπορούσαν να εξαγοραστούν σχετικά φθηνά σε σχέση με το κεφάλαιο που έχει ήδη επενδυθεί.

Τέσσερις στρατηγικές

Η PwC εντοπίζει 3+1 (αμφισβητήσιμης όμως αξίας) βασικές στρατηγικές για όποιον θέλει να επενδύσει στον τουριστικό κλάδο:

-προσθήκη χωρητικότητας στους κύριους προορισμούς μέσω αναξιοποίητων χώρων υποδομής

-αναβάθμιση ξενοδοχείων στην επόμενη κατηγορία

-ανάπτυξη δευτερευόντων προορισμών μέσω εξαγοράς ξενοδοχείων στις περιοχές αυτές

-η εξαγορά Zombie είναι αμφίβολη στρατηγική, με μόνο ελάχιστες εξαιρέσεις

Η έρευνα καταλήγει ότι η πιο υποσχόμενη στρατηγική σε όρους πιθανής αξίας φαίνεται να είναι η ανάπτυξη των δευτερευόντων προορισμών, ακολουθούμενη από την αναβάθμιση των ξενοδοχείων και την προσθήκη χωρητικότητας.