Της Στεφανίας Σούκη

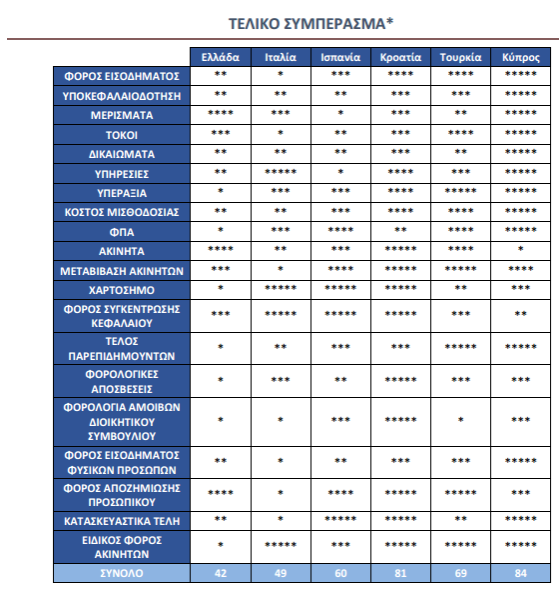

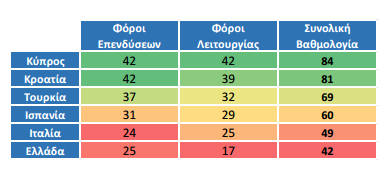

«Ξεκάθαρα η χώρα μας έχει δημιουργήσει μια σειρά φορολογικών αντικινήτρων τόσο για την λειτουργία των τουριστικών επιχειρήσεων όσο και για την προσέλκυση σχετικών επενδύσεων», ανέφερε χαρακτηριστικά χθές ο πρόεδρος του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων από το βήμα της γενικής συνέλευσης της Τράπεζας της Ελλάδος, παρουσιάζοντας τα συμπεράσματα της μελέτης που πραγματοποίησε ο Σύνδεσμος για τη φορολογία στον τουρισμό. “Από τη μελέτη προκύπτει ότι η χώρα τερματίζει τελευταία σε αυτή την κούρσα, τόσο στους φόρους επενδύσεων όσο και στους φόρους λειτουργίας, με την Κύπρο να βρίσκεται στην καλύτερη θέση, την Κροατία δεύτερη, την Τουρκία τρίτη, την Ισπανία τέταρτη και την Ιταλία πέμπτη.

Είναι γνωστό ότι η Ελλάδα απέχει από το ζητούμενο ελαστικό και θελκτικό φορολογικό πλαίσιο της πλειονότητας των ανταγωνιστριών χωρών. Ενδεικτικά αναφέρω τον υψηλό βασικό φορολογικό συντελεστή επί των κερδών, την μεγάλη γραφειοκρατική επιβάρυνση των ελληνικών επιχειρήσεων, την κατάργηση των απαλλαγών ΦΠΑ στα νησιά και φυσικά τις οκτώ αλλαγές ΦΠΑ διαμονής και εστίασης από το 2008 έως και σήμερα. Ειδικά η τελευταία αλλαγή επηρεάζει καταλυτικά τις τουριστικές επιχειρήσεις αφού ουσιαστικά διπλασιάσαμε το ΦΠΑ του μοναδικού τομέα που κατά γενική ομολογία πιστεύουμε ότι μας υποστηρίζει έμπρακτα στην προσπάθεια μας να βγούμε από την κρίση. Και είδαμε όλοι, προ ημερών, τα αποτελέσματα: οι εισπράξεις ΦΠΑ το 2015 αυξήθηκαν κατά 12 εκατ. ευρώ, δηλαδή ούτε καν ένα τοις χιλίοις!”, ανέφερε χαρακτηριστικά ο κ. Ανδρεάδης.

Τα συμπεράσματα της μελέτης

Ειδικότερα, ως προς τα συμπεράσματα της μελέτης που πραγματοποίησε η TMS Auditors, εταιρεία παροχής ελεγκτικών, φορολογικών, συμβουλευτικών και λογιστικών υπηρεσιών με έδρα την Ελλάδα:

Η χώρα μας συγκεντρώνει τη χαμηλότερη αξιολόγηση και συνεπώς έχει τις μεγαλύτερες φορολογικές επιβαρύνσεις κι επομένως συγκεντρώνει τα λιγότερα φορολογικά κίνητρα σε σχέση με τις λοιπές χώρες.

Για τις επενδύσεις στην Ελλάδα, επιπρόσθετα, οι πιθανοί επενδυτές οφείλουν να συνυπολογίσουν και τις αστάθειες στο φορολογικό και οικονομικό περιβάλλον, καθώς και την πολυπλοκότητα της φορολογικής νομοθεσίας σε αντίθεση με τις λοιπές υπό εξέταση χώρες οι οποίες παρουσιάζουν ένα σταθερότερο φορολογικό πλαίσιο.

Η Κύπρος έχει τις χαμηλότερες φορολογικές επιβαρύνσεις με χαμηλούς ή σε μερικές περιπτώσεις μηδενικούς συντελεστές φορολόγησης. Συνεπώς με μόνο κριτήριο την φορολογία αποτελεί τον ευνοϊκότερο τόπο επένδυσης για την δημιουργία και λειτουργία ξενοδοχειακών μονάδων.

Οι επενδύσεις στην Ισπανία και στην Ιταλία προκύπτουν συγκριτικά λιγότερο επωφελείς, σε σχέση με την Κύπρο, στην περίπτωση που ένας επενδυτής λάμβανε υπόψη του μόνο τον φορολογικό παράγοντα. Η Ισπανία συγκεντρώνει υψηλότερη βαθμολογία από την Ιταλία και συνεπώς παρουσιάζεται φιλικότερη φορολογικά προς τις ξενοδοχειακές επενδύσεις. Απέχουν όμως σημαντικά και οι δύο από την βαθμολόγηση που έχουν συγκεντρώσει η Τουρκία και η Κροατία οι οποίες παρέχουν μεγαλύτερα φορολογικά κίνητρα στις επενδύσεις στον τομέα του τουρισμού.

Η μελέτη αναφέρεται και στους επιπλέον παράγοντες τους οποίους θα πρέπει να συνυπολογίσει ένας επενδυτής που θα αποφασίσει να τοποθετήσει τα κεφάλαιά του στη χώρα μας όπως:

– Η σταθερότητα του νομοθετικού φορολογικού πλαισίου

– Η σταθερότητα του οικονομικού και πολιτικού συστήματος

– Τα γραφειοκρατικά εμπόδια που μπορεί να συναντήσει μια επιχείρηση τόσο κατά τη σύστασή της αλλά και κατά τη μετέπειτα λειτουργίας της

– H συμμετοχή στην Ευρωπαϊκή Ένωση

– Ο βαθμός εξωστρέφειας της κάθε οικονομίας

– Ο υφιστάμενος ανταγωνισμός

Συμπερασματικά λοιπόν, από τη βαθμολόγηση των χωρών αναφορικά με την φορολογία επενδύσεων και τη φορολογία λειτουργίας, προκύπτει ότι η Ελλάδα και η Ιταλία συγκεντρώνουν την χαμηλότερη αξιολόγηση τόσο στο πεδίο των επενδύσεων όσο και της λειτουργίας, με την Ελλάδα να έχει την συνολικά χαμηλότερη αξιολόγηση και σημαντικά υψηλότερη επιβάρυνση στους φόρους λειτουργίας. Η Κύπρος είναι η φιλικότερη, από φορολογικής άποψης, και στις επενδύσεις και στη λειτουργία και την ακολουθεί, με μικρή διαφορά ως προς τους φόρους λειτουργίας η Κροατία. Έπονται η Τουρκία και η Ισπανία.