Με συστάσεις αγοράς αλλά αρκετά διαφορετικές τιμές στόχους υποδέχθηκαν Goldman Sachs και JP Morgan τα αποτελέσματα της Alpha Bank. Η Goldman Sachs πιο «μετρημένη» με τιμή στόχο για το επόμενο δωδεκάμηνο στα 1,12 ευρώ ανά μετοχή και η έτερη JP Morgan με πιο αισιόδοξη προσέγγιση και τιμή στόχο στα 1,50 ευρώ ανά μετοχή στο τέλος του 2022.

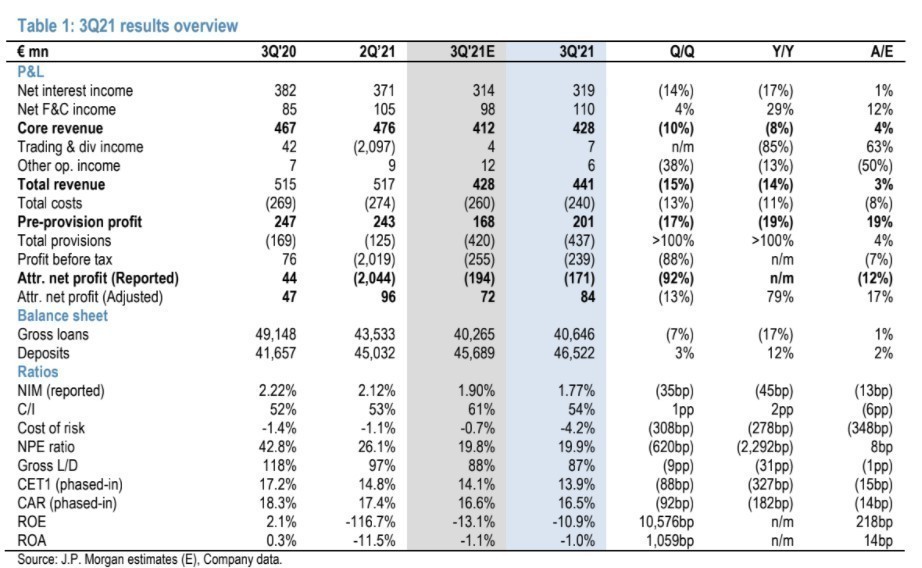

Η Goldman Sachs επισημαίνει ότι η Alpha Bank ανακοίνωσε αποτελέσματα που επηρεάστηκαν σημαντικά από την πώληση μη εξυπηρετούμενων δανείων, γεγονός που θολώνει τη σύγκριση με τα προηγούμενα τρίμηνα. Η πώληση είχε ουσιαστικό αντίκτυπο στα καθαρά έσοδα από τόκους(NII) και τις προβλέψεις για επισφάλειες (LLPs). Τα NII μειώθηκαν κατά 14% qoq και ήταν 9% κάτω από την εκτίμηση του consensus, αλλά χωρίς την πώληση των NPLs και το αναδρομικό όφελος από την TLTRO χρηματοδότηση, το βασικό NII θα είχε αυξηθεί κατά 0,5% qoq. Η πώληση μη εξυπηρετούμενων δανείων επέφερε επίσης μεγάλες ζημίες από δάνεια οι οποίες οδήγησαν σε απώλειες στην τελική γραμμή, ωστόσο η ποιότητα του βασικού ενεργητικού παρουσίασε βελτίωση, με θετικές αναθεωρήσεις των LLPs από 120 σε 90 μ.β. για το οικονομικό έτος 2021 και μείωση του σχηματισμού μη εξυπηρετούμενων δανείων από €0,6 δισ. σε €0. Εκτός αυτού, οι τάσεις για τις αμοιβές και το κόστος συνεχίζουν να είναι ενθαρρυντικές, με καλύτερες επιδόσεις έναντι του consensus και στις δύο περιπτώσεις.

Η αμερικανική επενδυτική τράπεζα διαβαθμίζει την Alpha σε buy και ο 12μηνος στόχος βάσει ROTE/COE είναι 1,12 ευρώ. Οι βασικοί καθοδικοί κίνδυνοι για την επενδυτική άποψη, τις προβλέψεις και τον στόχο τιμής περιλαμβάνουν: (1) πιθανές υποβαθμίσεις της κρατικής αξιολόγησης- (2) την υλοποίηση των κινδύνων εκτέλεσης γύρω από του σχεδίου “Ηρακλής” (HAPS), (3) αρνητικές κεφαλαιακές εκπλήξεις, (4) υποβάθμιση των μακροοικονομικών προοπτικών της χώρας και/ή (5) περαιτέρω συμπίεση του περιθωρίου κέρδους (σε σχέση με τις προσδοκίες).

Η JP Morgan με τη σειρά της αναφορικά με τις προοπτικές και την καθοδήγηση εξηγεί ότι η διοίκηση αρχικά είχε καθορίσει για υποκείμενα καθαρά κέρδη €0,32 εκατ. για το FY21, ωστόσο την περίοδο 9M21 έχει ήδη αποδώσει €0,3 εκατ. Ως εκ τούτου, η διοίκηση σηματοδοτεί σαφώς ανοδικό κίνδυνο, ωστόσο με τα περισσότερα λειτουργικά στοιχεία είναι σε καλό δρόμο για τους στόχους του FY21, η διαφορά προέρχεται σε μεγάλο βαθμό από το υποκείμενο κόστος κινδύνου, το οποίο η διοίκηση αναθεωρεί προς τα κάτω κατά 30 μ.β. έως 90 μ.β., λόγω χαμηλότερων εισροών νέων επισφαλών απαιτήσεων (€0,1 δισ. από €0,6 δισ.). Τα προσαρμοσμένα καθαρά κέρδη για το FY21 είναι επί του παρόντος 209 εκατ. ευρώ για την JP Morgan.

Οι μετοχές της Alpha διαπραγματεύονται στο 0,45 φορές το δείκτη P/TBV για το 2022, 8% το δείκτη αποδοτικότητας ROTE το 2023E, ο οποίος είναι σε 25% έκπτωση σε σχέση με τις ομοειδείς τράπεζες της περιοχής και με συγκρίσιμο προφίλ ROTE. Η JP Morgan παραμένει θετική (σύσταση overweight) με 43% δυνητικό περιθώριο ανόδου βάσει του στόχου του €1,50/μετοχή.

Διαβάστε ακόμη

Οι «ανάποδες» θεωρίες Ερντογάν βυθίζουν την τουρκική οικονομία