Ανάσα φαίνεται πως πήραν οι μικρομεσαίες επιχειρήσεις στην Ελλάδα μέσα στο 2025, καθώς οι στρόφιγγες των τραπεζικών δανείων άνοιξαν περισσότερο σε σχέση με το παρελθόν. Αυτό καταγράφει η έρευνα SAFE που διεξάγει η ΕΚΤ ανά τρίμηνο και συμπεριλαμβάνεται στην έκθεση του διοικητή της ΤτΕ, Γιάννη Στουρνάρα.

Οι Ελληνες επιχειρηματίες δηλώνουν ότι βρίσκουν πιο εύκολα χρηματοδότηση, αποδίδοντας την εξέλιξη αυτή τόσο στη μεγαλύτερη προθυμία των τραπεζών να χορηγήσουν δάνεια όσο και στη βελτιωμένη εικόνα της φερεγγυότητάς τους. Το οικονομικό περιβάλλον, αν και δεν έδωσε ώθηση, δεν στάθηκε εμπόδιο, παραμένοντας ουδέτερο.

Παρ’ όλα αυτά οι χρεώσεις – προμήθειες των τραπεζών είναι υψηλές.

Την ίδια στιγμή, η εικόνα στη ζώνη του ευρώ είναι σαφώς πιο «παγωμένη». Εκεί, οι επιχειρήσεις βλέπουν τη διαθεσιμότητα δανείων να υποχωρεί, καθώς οι τράπεζες εμφανίζονται πιο διστακτικές και οι συνθήκες αξιολόγησης γίνονται αυστηρότερες. Παράλληλα, το οικονομικό κλίμα λειτουργεί ανασταλτικά, επιβαρύνοντας ακόμη περισσότερο την πρόσβαση στη χρηματοδότηση.

Είδη δανείων και ποσοστά αύξησης

Στην Ελλάδα, αυξήθηκε και η ζήτηση για δάνεια τακτής λήξης, δείχνοντας ότι οι επιχειρήσεις δεν διστάζουν να επενδύσουν και να αναπτυχθούν. Στα θετικά συγκαταλέγεται και η μείωση των επιτοκίων δανεισμού, ως αποτέλεσμα των κινήσεων της ΕΚΤ.

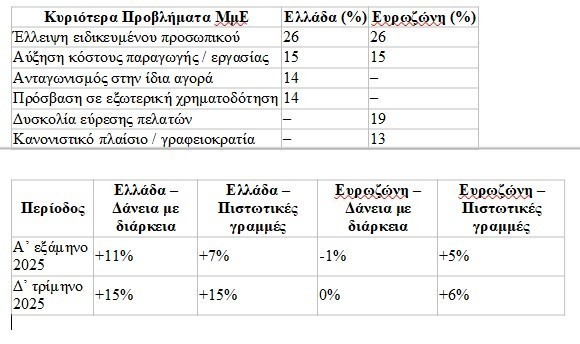

Η έρευνα δείχνει ότι οι μικρομεσαίες επιχειρήσεις στην Ελλάδα συνεχίζουν να βλέπουν βελτίωση στη χρηματοδότηση από τις τράπεζες. Συγκεκριμένα, καταγράφεται καθαρή αύξηση 11% στη διαθεσιμότητα δανείων με καθορισμένη διάρκεια, ενώ και οι πιστωτικές γραμμές ή οι υπεραναλήψεις ενισχύθηκαν κατά 7% για το α εξάμηνο του 2025.

Η εικόνα γίνεται ακόμη πιο θετική στο τέλος του έτους. Το τέταρτο τρίμηνο του 2025, η αύξηση στη διαθεσιμότητα δανείων εκτοξεύτηκε στο 11% από μόλις 2% το προηγούμενο τρίμηνο, ενώ οι πιστωτικές γραμμές γύρισαν επίσης σε θετικό έδαφος (6% από -1%). Αυτό δείχνει ότι οι τράπεζες στην Ελλάδα άνοιξαν ακόμη περισσότερο τη στρόφιγγα της χρηματοδότησης.

Αντίθετα, στη ζώνη του ευρώ η εικόνα παραμένει αρνητική. Στο πρώτο εξάμηνο του 2025, οι επιχειρήσεις κατέγραψαν μικρή επιδείνωση στη διαθεσιμότητα δανείων (-1%), ενώ οι πιστωτικές γραμμές δεν άλλαξαν μετά από έξι συνεχόμενες περιόδους πτώσης. Στο τέλος του έτους, η κατάσταση χειροτέρεψε περαιτέρω, με μείωση τόσο στα δάνεια (-2%) όσο και στις πιστωτικές γραμμές (-3%).

Γιατί αυξάνεται η χρηματοδότηση

Όσον αφορά τους λόγους πίσω από αυτές τις εξελίξεις, στην Ελλάδα καθοριστικό ρόλο παίζει η αυξημένη προθυμία των τραπεζών να δανείσουν, με ισχυρή θετική επίδραση (20% σε όλη τη διάρκεια του 2025). Παράλληλα, σημαντικά συμβάλλει και η καλύτερη εικόνα φερεγγυότητας των επιχειρήσεων. Στην ευρωζώνη, αντίθετα, η συμβολή των τραπεζών είναι πολύ πιο περιορισμένη (μόλις 4%), ενώ σε ορισμένες περιπτώσεις οι παράγοντες φερεγγυότητας λειτουργούν αρνητικά.

Τέλος, το γενικότερο οικονομικό περιβάλλον στην Ελλάδα είχε ουδέτερη επίδραση στο πρώτο εξάμηνο του 2025, αλλά έγινε ελαφρώς αρνητικό στο τέλος της χρονιάς (-3%). Στην ευρωζώνη, όμως, η εικόνα είναι σαφώς πιο βαριά, με έντονα αρνητική επίδραση τόσο στην αρχή (-20%) όσο και στο τέλος του έτους (-22%), γεγονός που εξηγεί και τη συνολικά πιο ασθενή εικόνα στη χρηματοδότηση των επιχειρήσεων.

Ενισχυμένες ανάγκες- βαθμός ικανοποίησης

Οι μικρομεσαίες επιχειρήσεις στην Ελλάδα το 2025 εμφάνισαν αυξημένες ανάγκες.

Στο πρώτο εξάμηνο του 2025, η ζήτηση για κανονικά επιχειρηματικά δάνεια (με συγκεκριμένη διάρκεια) αυξήθηκε κατά 11%, ενώ αυξήθηκαν και οι ανάγκες για πιστωτικές γραμμές ή υπεραναλήψεις κατά 7%, αν και λίγο πιο συγκρατημένα σε σχέση με πριν. Προς το τέλος της χρονιάς όμως, η ανάγκη για χρηματοδότηση «φούντωσε»: το τέταρτο τρίμηνο του 2025, τόσο τα δάνεια όσο και οι πιστωτικές γραμμές σημείωσαν αύξηση 15%.

Στην ευρωζώνη η εικόνα είναι πιο «χλιαρή». Εκεί, στο πρώτο εξάμηνο του 2025 η ζήτηση για δάνεια μειώθηκε ελαφρά (-1%), ενώ μόνο οι πιστωτικές γραμμές είχαν μικρή αύξηση (5%). Στο τέλος του έτους, τα δάνεια έμειναν στάσιμα και μόνο οι πιστωτικές γραμμές συνέχισαν να ανεβαίνουν (6%).

Στην Ελλάδα, περισσότερες επιχειρήσεις πήγαν στις τράπεζες: το 25% έκανε αίτηση για δάνειο, τόσο στο πρώτο εξάμηνο όσο και στο τέλος του 2025.

Ωστόσο, δεν πήγαν όλα ρολόι. Στην αρχή του έτους αυξήθηκαν οι απορρίψεις (19%), ενώ μειώθηκαν όσοι πήραν σχεδόν όλο το ποσό που ζήτησαν (47%). Στο τέλος του 2025 η κατάσταση βελτιώθηκε: λιγότερες απορρίψεις και περίπου οι μισές επιχειρήσεις (53%) πήραν το δάνειο που ζήτησαν.

Τα προβλήματα λειτουργίας των ΜμΕ σε Ελλάδα και Ευρωζώνη

Το 2025 οι μικρομεσαίες επιχειρήσεις αντιμετώπισαν σειρά σημαντικών προβλημάτων που επηρεάζουν την καθημερινή τους λειτουργία και την ανάπτυξή τους.

Την περίοδο 2025:Α, οι περισσότερες μικρομεσαίες επιχειρήσεις του δείγματος θεωρούσαν ως κυριότερο πρόβλημα την εξεύρεση ειδικευμένου προσωπικού (το 26% των επιχειρήσεων του δείγματος στην Ελλάδα και ομοίως στην ευρωζώνη). Ως αμέσως επόμενο σε σπουδαιότητα πρόβλημα οι επιχειρήσεις στην Ελλάδα ανέφεραν την αύξηση του κόστους παραγωγής ή εργασίας (15%), καθώς και τον ανταγωνισμό στην ίδια θέση με την πρόσβαση σε εξωτερική χρηματοδότηση (14%), ενώ οι επιχειρήσεις στην ευρωζώνη ανέφεραν κατά σειρά την εξεύρεση πελατών (19%), το κόστος παραγωγής ή εργασίας (15%) και το κανονιστικό πλαίσιο (13%).

Ορίστε ο πίνακας που συνοψίζει τα προβλήματα λειτουργίας των ΜμΕ στην Ελλάδα και την Ευρωζώνη για το 2025:

Διαβάστε ακόμη

Fuel Pass III: Τι να κάνετε αν το σύστημα σας βγάζει «μη δικαιούχος» – Πώς να υποβάλετε αίτηση

Η θεσμική αντεπίθεση Μητσοτάκη και το στοίχημα της επανεκκίνησης

Πώς κατέρρευσε το σχέδιο για το mega logistics hub στη Φυλή – Χωρίς προσφορές ο διαγωνισμός

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.