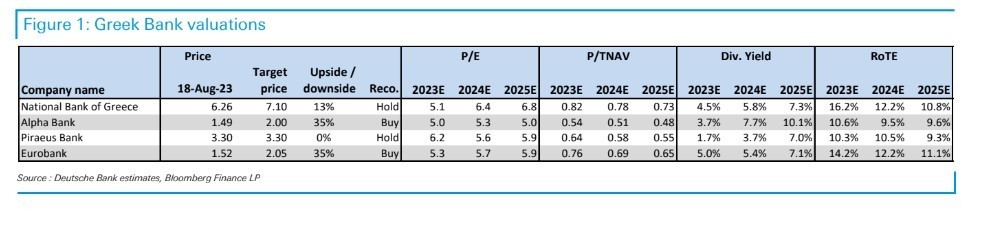

Η Deutsche Bank αυξάνει, ακόμα μία φορά, τις τιμές στόχους των ελληνικών τραπεζών, διατηρώντας τις συστάσεις τους σταθερές. Η γερμανική τράπεζα αυξάνει τις τιμές στόχους για την Eurobank στα 2,05 ευρώ από τα 1,90 ευρώ και για την Alpha Bank στα2,00 ευρώ από τα 1,90 ευρώ, με συστάσεις αγοράς (buy) να διατηρούνται.

Για την Εθνική Τράπεζα ο στόχος τιμής αυξάνεται σε 7,10 ευρώ από τα 6,70 ευρώ και για την Τράπεζα Πειραιώς σε 3,30 ευρώ από τα 3,00 ευρώ, με τη γερμανική τράπεζα να διατηρεί τις συστάσεις διακράτησης (hold) και για τις δύο τράπεζες.

Η Alpha Bank, ωστόσο, αποτελεί την κορυφαία επιλογή του γερμανικού οίκου δεδομένης της φθηνότερης αποτίμησης της σε όρους πολλαπλασιαστών αποτίμησης και δυνητικά υψηλότερου περιθωρίου ανόδου και βελτίωσης.

«Η εξαιρετική απόδοση σε ετήσια βάση, με απόδοση της τάξεως του +59% περίπου του δείκτη των ελληνικών τραπεζικών δεικτών έναντι +10% περίπου για τον ευρωπαϊκό δείκτη τραπεζών, καταδεικνύει την ταχεία αλλαγή του κλίματος στις τάξεις των επενδυτών μετά τα ισχυρά αποτελέσματα που παρατηρήθηκαν στα καθαρά έσοδα από τόκους λόγω των επιτοκίων, του ελέγχου τους κόστους, της καλύτερης ποιότητας του ενεργητικού και της ενίσχυσης των κεφαλαιακών επιπέδων, τα οποία οδήγησαν σε σημαντικές αναβαθμίσεις στόχων. Αυξάνουμε τις προβλέψεις για να αντικατοπτρίσουμε τη βελτιωμένη καθοδήγηση κυρίως λόγω των καθαρών εσόδων από τόκους και τις χαμηλότερες προβλέψεις, αυξάνοντας τις τιμές-στόχους, διατηρώντας παράλληλα τις αξιολογήσεις αμετάβλητες», επισημαίνει ο οίκος.

Οι επιδόσεις των ελληνικών τραπεζών θα συνεχιστούν με τα καθαρά έσοδα από τόκους να είναι πιθανό να κορυφωθούν στο τρίτο τρίμηνο, λόγω του αυξανόμενου κόστους χρηματοδότησης και να κορυφωθεί, προτού αρχίσει να πέφτει το 2024. Ωστόσο, η μετακύλιση του κόστους επί των επιτοκίων των καταθέσεων είναι χαμηλότερη από την αναμενόμενη και η ανάπτυξη στο δανεισμό θα πρέπει να ξεπεράσει κατά πολύ εκείνη της υπόλοιπης Ευρώπης, παρέχοντας σημαντική στήριξη. Επιπλέον, οι προβλέψεις θα πρέπει να συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας του ενεργητικού, με αποτέλεσμα οι αποδόσεις να είναι αρκετά σύμφωνες με τις αντίστοιχες αποδόσεις των τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα του δείκτη κεφαλαίων CET1 θα φτάσουν τα επίπεδα του 14% με 17% έως το 2024.

Το ενδιαφέρον όμως για τις ελληνικές τράπεζες μπορεί ήδη να κινείται σε χαμηλότερα επίπεδα, ωστόσο, επισημαίνει ο γερμανικός οίκος, καθώς οι πολλαπλασιαστές υπερβαίνουν ακόμη εκείνους των ευρωπαϊκών τραπεζών. «Οι δείκτες αποτίμησης σε όρους κερδοφορίας P/E για το 2024 να κυμαίνονται τώρα μεταξύ των 6 με 7 φορών και τους δείκτες τιμής προς ενσώματη λογιστική αξία P/TBV στις 0,6 με 0,8 φορές για δείκτες αποδοτικότητας RoTE σε περίπου 9% με 12%, με μεγάλο πλεόνασμα κεφαλαίου σε ορισμένες περιπτώσεις, επιτρέποντας τα μερίσματα να επανέλθουν το 2024)», καταλήγει η γερμανική τράπεζα.

Διαβάστε ακόμη

Πλειστηριασμοί: Βγαίνουν στο σφυρί τα «απομεινάρια» της ΒΕΛ Ηπείρου (pic)

Ακίνητα: Ποιοι ξένοι ψάχνουν να αγοράσουν στην Αττική – Οι τέσσερις τοπ εθνικότητες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.