Εκ πρώτης όψεως, ο ευρωπαϊκός τραπεζικός κλάδος έχει ανακάμψει καλά από το σοκ του κορωνοϊού, εξηγεί ο Jan Schildbach, αναλυτής της Deutsche Bank.

Τα έσοδα, οι προβλέψεις για επισφάλειες και τα κέρδη έχουν επανέλθει σε μεγάλο βαθμό στα προ της κρίσης επίπεδα, όπως και η αύξηση των επιχειρηματικών δανείων. Κάτω από την επιφάνεια, παραμένουν κάποια ζητήματα όπως τα έσοδα από τόκους που εξακολουθούν να υποφέρουν, αλλά οι προμήθειες και τα έσοδα από συναλλαγές υπεραποδίδουν. Η χρηματοδότηση από την ΕΚΤ και ακόμη περισσότερο η ρευστότητα που τηρείται στην κεντρική τράπεζα κινούνται από το ένα ρεκόρ στο άλλο, ομοίως με τους δείκτες κεφαλαίου και ρευστότητας.

Η διαφορά όμως από τις αμερικανικές τράπεζες έχει διευρυνθεί περαιτέρω. Η εφαρμογή των τελικών κανόνων της Βασιλείας ΙΙΙ στην ΕΕ έχει πλέον φτάσει στο στάδιο της απόφασης, προκαλώντας ήδη ανησυχία για τη μελλοντική ευρωπαϊκή ανταγωνιστικότητα.

Ο δανεισμός σε επιχειρήσεις και νοικοκυριά

Ενάμιση χρόνο μετά την έναρξη της πανδημίας του κορωνοϊού, ο ευρωπαϊκός τραπεζικός τομέας έχει (ως επί το πλείστον) εξέλθει από την κατάσταση κρίσης. Ο δανεισμός προς τις επιχειρήσεις στη ζώνη του ευρώ είχε αρχικά εκτοξευθεί, αλλά τώρα έχει επιστρέψει σε στασιμότητα, καθώς η αρχική κίνηση διορθώνεται. Σε πολλές χώρες του Νότου, όπως η Ιταλία, η Ισπανία ή η Ελλάδα, όπου ο όγκος των δανείων είχε μειωθεί στις αρχές του 2020, καταγράφεται ανάλογη εικόνα και πάλι σήμερα.

Δεύτερον, ο ενυπόθηκος δανεισμός προς τα νοικοκυριά συνεχίζει να μην παρουσιάζει καθόλου επιπτώσεις της κρίσης. Η εύρωστη επέκταση αποκτά σταδιακά περαιτέρω δυναμική και, με +5,6% σε ετήσια βάση, είναι ήδη η ισχυρότερη από το 2008. Αυτό συμβαίνει παρά την αμείωτη αύξηση των τιμών των κατοικιών σε πολλές ευρωπαϊκές χώρες, η οποία μπορεί εν μέρει να αντανακλά την έλλειψη άλλων περιουσιακών στοιχείων με ελκυστική αξία, υπό το πρίσμα των μηδενικών ή αρνητικών επιτοκίων και των αγορών ομολόγων και μετοχών που βρίσκονται κοντά σε υψηλά επίπεδα ρεκόρ. Πιθανώς παίζει επίσης ρόλο το γεγονός ότι οι μήνες εργασίας από το σπίτι έχουν προκαλέσει μεγαλύτερη ζήτηση για χώρο.

Τα αποτελέσματα χρήσης

Τρίτον, ακόμη και τα αποτελέσματα χρήσης θυμίζουν σε γενικές γραμμές εποχές πριν από την κρίση, δηλαδή τα αποτελέσματα του πρώτου εξαμήνου του 2021 και του πρώτου εξαμήνου του 2019 για τις 20 κορυφαίες ευρωπαϊκές τράπεζες έχουν πολλά κοινά και υπογραμμίζουν πώς οι περσινές επιδόσεις ήταν, ουσιαστικά, μια εξαίρεση. Τα έσοδα είχαν συρρικνωθεί κατά 5% στην αρχή της πανδημίας, αλλά τώρα έχουν ανακάμψει κατά 3%. Οι προβλέψεις για επισφάλειες δανείων είχαν τριπλασιαστεί, αλλά έκτοτε έχουν επιστρέψει στο σημείο που ήταν πριν, και μάλιστα κάπως περισσότερο, φτάνοντας στο χαμηλό ρεκόρ του πρώτου εξαμήνου του 2018.

Χάρη στη μαζική στήριξη από την κυβέρνηση και τις κεντρικές τράπεζες, η πολυφορεμένη επιδείνωση της ποιότητας του ενεργητικού δεν υλοποιήθηκε. Στην πραγματικότητα, παρά τη βαθιά ύφεση, οι δείκτες μη εξυπηρετούμενων δανείων παρέμειναν αρκετά χαμηλοί (ή ακόμη και συνέχισαν να μειώνονται) στις περισσότερες χώρες. Είναι τώρα μόνο 4,4% τόσο στην Ιταλία όσο και στην Ισπανία, 2,7% στη Γαλλία και περίπου 1% στη Γερμανία. Κατ’ ουσίαν, οι διακυμάνσεις στις προβλέψεις είχαν τη μεγαλύτερη επίδραση στα καθαρά κέρδη των τραπεζών. Το τελευταίο είχε σχεδόν εξανεμιστεί πέρυσι, αλλά έφτασε τα 54 δισ. ευρώ το πρώτο εξάμηνο του 2021, έναντι 48 δισ. ευρώ δύο χρόνια πριν. Με βάση αυτό το μέτρο, ήταν το καλύτερο πρώτο εξάμηνο των ευρωπαϊκών τραπεζών μετά τη χρηματοπιστωτική κρίση.

Τα σημάδια της κρίσης

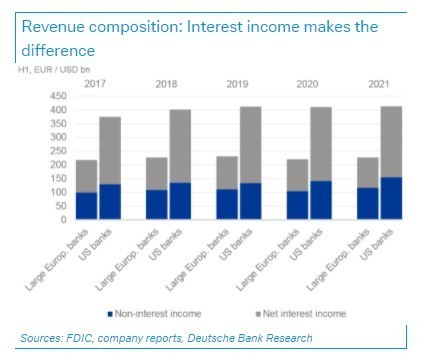

Παρόλα αυτά, η κρίση έχει αφήσει κάποια σημάδια στο τραπεζικό σύστημα. Για παράδειγμα, η συνολική σταθερότητα των εσόδων κρύβει υποκείμενες αποκλίσεις. Χάρη στην άνοδο των κεφαλαιαγορών, οι αμοιβές και οι προμήθειες καθώς και τα έσοδα από συναλλαγές είναι και τα δύο σημαντικά αυξημένα σε σχέση με το πρώτο εξάμηνο του 2019, ενώ τα καθαρά έσοδα από τόκους έχουν υποστεί αρκετή πίεση (-8%), επειδή τα επιτόκια παρέμειναν υπό πίεση, ιδίως στις επιχειρήσεις λιανικής.

Δεύτερον, οι δείκτες κεφαλαίου και ρευστότητας είναι σημαντικά υψηλότεροι από ό,τι πριν από δύο χρόνια. Ο δείκτης CET1 αυξήθηκε κατά 1,3 ποσοστιαίες μονάδες στο 14,9% κατά την περίοδο αυτή, ακόμη και όταν οι τράπεζες επανέλαβαν πρόσφατα τις πληρωμές μερισμάτων και τις αντίστοιχες προβλέψεις. Η καθοδήγηση της ΕΚΤ για την αποχή ή τον έντονο περιορισμό της επιστροφής χρημάτων στους μετόχους έληξε στα τέλη Σεπτεμβρίου. Η ανάκαμψη της κερδοφορίας τους τελευταίους 12 μήνες, καθώς και η μέτρια μείωση του κινδύνου (RWA -1%) ήταν οι κύριοι παράγοντες που οδήγησαν στην αύξηση του κεφαλαίου.

Παρομοίως, ο δείκτης κάλυψης ρευστότητας LCR αυξήθηκε κατά 11 ποσοστιαίες μονάδες στο υψηλό 159% σε μη σταθμισμένη μέση βάση, ενώ ο δείκτης μόχλευσης (εξαιρουμένων των προσωρινών κανονιστικών αλλαγών) παρέμεινε αμετάβλητος στο 4,9%. Και τα δύο αντανακλούν εν μέρει τη συνετή διαχείριση κινδύνων, εν μέρει τη σημαντική αύξηση της χρηματοδότησης από την ΕΚΤ για λόγους κερδοφορίας. Ως αποτέλεσμα, η κεφαλαιακή βάση δεν αυξήθηκε περισσότερο από το σύνολο του ενεργητικού. αυτό οδηγεί στην τρίτη βασική διαφορά: σε ολόκληρη τη ζώνη του ευρώ, η σχέση μεταξύ των τραπεζών και της κεντρικής τράπεζας παραμένει πολύ πιο στενή από ό,τι πριν από την πανδημία.

Οι τράπεζες χρησιμοποίησαν σε μεγάλο βαθμό τις στοχευμένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης (TLTRO) της ΕΚΤ – σήμερα η συνολική χρηματοδότηση της ΕΚΤ ανέρχεται σε 2,3 τρισ. ευρώ, από 662 δισ. ευρώ στο τέλος του 2019 – επειδή η κεντρική τράπεζα προσφέρει αρνητικά επιτόκια χρηματοδότησης έως και -1%. Αυτό αποτελεί ευπρόσδεκτη ανακούφιση σε περιόδους συμπίεσης των περιθωρίων επιτοκίου και ολοένα και χαμηλότερων αποδόσεων των περιουσιακών στοιχείων. Είναι αξιοσημείωτο ότι η ΕΚΤ ανταγωνίζεται έτσι όλο και πιο άμεσα τις συνήθεις καταθέσεις του ιδιωτικού τομέα, οι οποίες έχουν γίνει οικονομικά λιγότερο ελκυστικές για τις τράπεζες.

Αυτό ισχύει ιδιαίτερα για τις καταθέσεις λιανικής (που ως επί το πλείστον τιμολογούνται σε ελαφρώς κάτω από το μηδέν), αλλά και για τις εταιρικές καταθέσεις ακόμη και στο -0,5%. Εάν οι σημερινές συνθήκες διατηρηθούν μακροπρόθεσμα, αυτό θα μπορούσε επομένως να έχει σημαντικές συνέπειες για τη διάρθρωση της χρηματοδότησης των τραπεζών και τη σχέση τους με τους πελάτες, συμπεριλαμβανομένης μιας πιθανής εκτόπισης των καταθέσεων του ιδιωτικού τομέα.

Σε κάθε περίπτωση, το στίγμα που έφερε στο παρελθόν για τις τράπεζες η μεγάλη εξάρτηση από τη χρηματοδότηση των κεντρικών τραπεζών έχει οριστικά εκλείψει. Την ίδια στιγμή, δεν υπάρχει ισοδύναμη ζήτηση για δάνεια στην άλλη πλευρά του ισολογισμού, ενώ και οι επενδύσεις σε τίτλους δεν είναι δεδομένες, δεδομένων των συχνά φιλόδοξων αποτιμήσεων. Ως εκ τούτου, οι τράπεζες έχουν αφήσει το μεγαλύτερο μέρος αυτής της ρευστότητας (και όχι μόνο) απευθείας στην κεντρική τράπεζα – ένα τεράστιο ποσό ύψους 4,5 τρισ. ευρώ συνολικά. Ωστόσο, αυτό είναι δαπανηρό (το επιτόκιο καταθέσεων παραμένει στο -0,5%, εκτός από τους εξαιρούμενους όγκους στο πλαίσιο της κλιμάκωσης). Παρέχει επίσης αποδείξεις για το πόσο στρεβλή έχει γίνει η συμβατική εμπορική δυναμική: οι τράπεζες “δανείζουν” στην ΕΚΤ σχεδόν όσο και σε ολόκληρο τον επιχειρηματικό τομέα (όγκος δανείων 4,75 τρισ. ευρώ). Φυσικά, η μικροοικονομική λογική πίσω από αυτές τις εξελίξεις είναι επιτακτική, αλλά και πάλι, είναι σαφές ότι αυτό δεν είναι βιώσιμο μακροπρόθεσμα.

Οι διαρκώς αυξανόμενοι (χρηματοοικονομικοί) δεσμοί μεταξύ τραπεζών και κεντρικής τράπεζας από τη μία πλευρά και η αυξανόμενη αποδιαμεσολάβηση με τους εταιρικούς πελάτες από την άλλη, καθώς οι κεφαλαιαγορές υποκαθιστούν όλο και περισσότερο τις τράπεζες, δείχνουν ότι ο ρόλος των παραδοσιακών εμπορικών τραπεζών της Ευρώπης θα αλλάξει στο μέλλον.

Όπως και στο παρελθόν, οι αμερικανικές τράπεζες στο σύνολό τους είχαν σχηματίσει προβλέψεις πιο επιθετικά από τις ευρωπαϊκές ομοειδείς τους στην αρχή της κρίσης του κορωνοϊού. Ωστόσο, αυτό τους επέτρεψε επίσης να ανακάμψουν πιο δυναμικά, με σημαντική καθαρή αποδέσμευση προβλέψεων για επισφάλειες (25 δισ. δολάρια ΗΠΑ) το πρώτο εξάμηνο του 2021 – κάτι που δεν έχει συμβεί ποτέ στην Ευρώπη τουλάχιστον τις τελευταίες μιάμιση δεκαετία. Συν τοις άλλοις, τα έσοδα ήταν ελαφρώς υψηλότερα από το πρώτο εξάμηνο του 2019, με αποτέλεσμα τα καθαρά κέρδη όχι μόνο να ανακάμψουν πλήρως, αλλά και να ξεπεράσουν το προ κρίσης (όλων των εποχών) ανώτατο επίπεδο κατά περίπου 20%. Αντίθετα, τα κέρδη μετά από φόρους στην Ευρώπη εξακολουθούν να βρίσκονται πολύ κάτω από το υψηλό ρεκόρ του 2006/07. Όσον αφορά τον ισολογισμό, ο εταιρικός δανεισμός στις ΗΠΑ, επίσης, είναι πιο ευμετάβλητος από ό,τι στην Ευρώπη: η αρχική άνοδος πέρυσι ήταν πιο έντονη, όπως και η πρόσφατη επιβράδυνση, η οποία στις ΗΠΑ σήμανε συρρίκνωση κατά 7% σε ετήσια βάση από το β’ τρίμηνο του έτους.

Τέλος, ο ευρωπαϊκός τραπεζικός κλάδος δεν προσπαθεί μόνο να συμβαδίσει με τους αμερικανικούς ανταγωνιστές του. Εκτός αυτού, χωνεύει την πρόσφατα δημοσιευμένη νομοθετική πρόταση της Ευρωπαϊκής Επιτροπής για την εφαρμογή των τελικών κανόνων της Βασιλείας ΙΙΙ (Βασιλεία IV) στο δίκαιο της ΕΕ. Η αρχική συμφωνία της Βασιλείας του 2017 και ιδίως το κατώτατο όριο παραγωγής 72,5% του σταθμισμένου ως προς τον κίνδυνο ενεργητικού στο πλαίσιο της τυποποιημένης προσέγγισης είχε προκαλέσει σοβαρές ανησυχίες για πιθανή περαιτέρω απώλεια ανταγωνιστικότητας και πολύ μεγαλύτερη επιβάρυνση για τις ευρωπαϊκές τράπεζες από ό,τι για τις αμερικανικές ή άλλες διεθνείς τράπεζες.

Η τρέχουσα πρόταση σηματοδοτεί κάποια ανακούφιση με την πραγματοποίηση προσαρμογών για να ληφθούν υπόψη ειδικά ευρωπαϊκά χαρακτηριστικά, όπως το υψηλό μερίδιο των δανείων προς μη διαβαθμισμένες επιχειρήσεις (συμπεριλαμβανομένων των ΜΜΕ) και των στεγαστικών ενυπόθηκων δανείων στους ισολογισμούς των τραπεζών.

Προτείνει επίσης την παράταση της πολυετούς περιόδου σταδιακής εφαρμογής έως το 2030. Παρόλα αυτά, οι κεφαλαιακές απαιτήσεις σε επίπεδο τομέα ενδέχεται να αυξηθούν έως και 8,4%, σύμφωνα με την εκτίμηση της Επιτροπής (περισσότερο για ορισμένα επιχειρηματικά μοντέλα), και η έκβαση των διαφαινόμενων μακροχρόνιων τριμερών διαπραγματεύσεων με τα κράτη μέλη της ΕΕ και το κοινοβούλιο είναι ανοικτή.

Διαβάστε ακόμα:

Κύμα επενδύσεων €14 δισ. στις ΑΠΕ αλλά δίχως εγχώρια βιομηχανική παραγωγή

Δώρο Χριστουγέννων 2021: Πότε πληρώνεται – Πόσα χρήματα θα πάρετε