Τα αποτελέσματα των stress tests των 50 πιο σημαντικών τραπεζών σε 15 χώρες της Ένωσης και του ΕΟΧ, ανακοίνωσε η Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ).

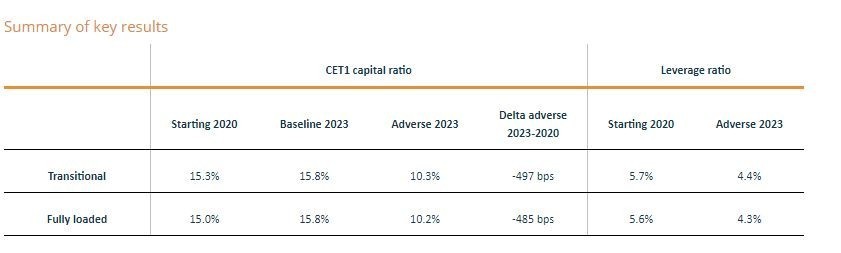

Οι ευρωπαϊκές τράπεζες εμφανίζονται ανθεκτικές καθώς όπως προκύπτει στο δυσμενές σενάριο της ΕΒΑ. Ο δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (Common Equity Tier 1 – CET1) των 89 τραπεζών που συμμετείχαν στην εν λόγω άσκηση θα υποχωρούσε από 15,1% σε 9,9%, δηλ. κατά 5,2 ποσοστιαίες μονάδες κατά μέσο όρο, εάν οι εν λόγω τράπεζες εκτίθεντο σε τριετή περίοδο ακραίων καταστάσεων χαρακτηριζόμενη από αντίξοες μακροοικονομικές συνθήκες. Ο δείκτης CET1 αποτελεί βασικό μέτρο υπολογισμού της οικονομικής ευρωστίας μιας τράπεζας.

Και οι 89 τράπεζες που καλύπτονται στην έκθεση εποπτεύονται από την ΕΚΤ. Πρόκειται για 38 τράπεζες της ζώνης του ευρώ οι οποίες συμμετέχουν στην άσκηση προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕ που διενεργεί η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) και 51 ακόμη τράπεζες μεσαίου μεγέθους της ζώνης του ευρώ. Συνολικά αντιπροσωπεύουν ελαφρώς πάνω από το 75% των συνολικών στοιχείων ενεργητικού του τραπεζικού τομέα στη ζώνη του ευρώ.

Η ΕΑΤ δημοσίευσε νωρίτερα σήμερα τα αποτελέσματα των επιμέρους τραπεζών που συμμετείχαν στην άσκηση προσομοίωσης ακραίων καταστάσεων σε επίπεδο ΕΕ. Τα εν λόγω αποτελέσματα περιλαμβάνουν λεπτομερή δεδομένα για τις 38 τράπεζες της ζώνης του ευρώ που συγκαταλέγονται στο εν λόγω δείγμα. Για πρώτη φορά, η ΕΚΤ δημοσίευσε επίσης σήμερα επιλεγμένες πληροφορίες για τις 51 τράπεζες μεσαίου μεγέθους οι οποίες δεν περιλαμβάνονται στο δείγμα της ΕΑΤ.

Στην άσκηση προσομοίωσης ακραίων καταστάσεων δεν υφίσταται θέμα επιτυχίας ή αποτυχίας και δεν τίθεται όριο προκειμένου να καθοριστεί η αποτυχία ή επιτυχία των τραπεζών για τους σκοπούς της άσκησης. Αντιθέτως, τα ευρήματα της άσκησης θα ενσωματωθούν στον συνεχιζόμενο εποπτικό διάλογο.

Οι τράπεζες ήταν σε καλύτερη κατάσταση στην αρχή της άσκησης από ό,τι ήταν τρία χρόνια πριν, όμως η μείωση κεφαλαίου σε επίπεδο συστήματος ήταν υψηλότερη. Αυτό οφείλεται στο γεγονός ότι το σενάριο ήταν πολύ δυσμενέστερο σε σύγκριση με το σενάριο που είχε χρησιμοποιηθεί στην άσκηση του 2018.

Η μέση συνολική μείωση κεφαλαίου ήταν 5,2 ποσοστιαίες μονάδες και αναλύεται ως εξής. Όσον αφορά τις 38 τράπεζες που συμμετείχαν στην άσκηση της ΕΑΤ, ο μέσος δείκτης CET1 υποχώρησε κατά 5 ποσοστιαίες μονάδες, από 14,7% σε 9,7%. H μέση μείωση κεφαλαίου για τις 51 τράπεζες μεσαίου μεγέθους που συμμετείχαν αποκλειστικά στην άσκηση της ΕΚΤ αντιστοιχούσε σε 6,8 ποσοστιαίες μονάδες, ο σχετικός δείκτης δηλαδή υποχώρησε σε 11,3% σε σχέση με το σημείο εκκίνησης (18,1%).

Ο κύριος λόγος για τον οποίο παρατηρείται αυτή η διαφορά στη μείωση κεφαλαίου υπό το δυσμενές σενάριο είναι ότι οι τράπεζες μεσαίου μεγέθους επηρεάζονται περισσότερο από τους χαμηλότερους καθαρούς τόκους-έσοδα, τα χαμηλότερα καθαρά έσοδα από αμοιβές και προμήθειες και τα μειωμένα έσοδα από το χαρτοφυλάκιο συναλλαγών στον τριετή ορίζοντα της άσκησης.

Επίσης, σύμφωνα με τα αποτελέσματα ο πρώτος βασικός παράγοντας που συνέβαλε στη μείωση του κεφαλαίου ήταν ο πιστωτικός κίνδυνος, επειδή η οικονομική διαταραχή στο δυσμενές σενάριο οδήγησε σε ζημίες από δάνεια. Παρά τη συνολική ανθεκτικότητα του τραπεζικού συστήματος, εξαιτίας των νέων προκλήσεων που έχουν προκύψει από την πανδημία του κορωνοϊού (COVID-19) οι τράπεζες πρέπει να διασφαλίσουν την ορθή μέτρηση και διαχείριση του πιστωτικού κινδύνου.

Για ένα υποσύνολο τραπεζών, ο δεύτερος βασικός παράγοντας που συνέβαλε στη μείωση του κεφαλαίου ήταν ο κίνδυνος αγοράς. Το γεγονός ότι χρειάστηκε να αναπροσαρμοστεί πλήρως η αξία πολλών χρηματοοικονομικών προϊόντων αποτέλεσε τον μεγαλύτερο μεμονωμένο παράγοντα κινδύνου αγοράς. Αυτό επηρέασε ιδίως τις μεγαλύτερες τράπεζες, καθώς είναι πιο εκτεθειμένες σε διαταραχές όσον αφορά τις μετοχές και τα πιστωτικά περιθώρια.

Ο τρίτος βασικός παράγοντας ήταν η περιορισμένη ικανότητα δημιουργίας εσόδων σε δυσμενείς οικονομικές συνθήκες, καθώς υπό το δυσμενές σενάριο οι τράπεζες βρέθηκαν αντιμέτωπες με σημαντική μείωση των καθαρών τόκων-εσόδων τους, των εσόδων τους από το χαρτοφυλάκιο συναλλαγών και των καθαρών εσόδων τους από αμοιβές και προμήθειες.

Ο πιστωτικός κίνδυνος, ο κίνδυνος αγοράς και η ικανότητα δημιουργίας εσόδων αποτελούν τρία κύρια θέματα στα οποία επικεντρώνονται οι επόπτες της ΕΚΤ στο πλαίσιο του καθημερινού εποπτικού έργου τους.

Ενσωμάτωση στη SREP

Οι επόπτες λαμβάνουν υπόψη ορισμένα ποιοτικά αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων, όπως την έγκαιρη παροχή και την ακρίβεια των δεδομένων καθώς και την ποιότητα των πληροφοριών, όταν αξιολογούν τη διακυβέρνηση και τη διαχείριση κινδύνων των τραπεζών στο πλαίσιο της ετήσιας διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process – SREP).

Επιπλέον, ο ποσοτικός αντίκτυπος του δυσμενούς σεναρίου της εν λόγω άσκησης αποτελεί βασικό στοιχείο που χρησιμοποιείται από τους επόπτες για τον καθορισμό του επιπέδου των κατευθύνσεων του Πυλώνα 2 (P2G). Οι κατευθύνσεις P2G αποτελούν εποπτικές συστάσεις οι οποίες υποδεικνύουν στις τράπεζες το επίπεδο του κεφαλαίου που θα πρέπει να τηρούν ώστε να είναι σε θέση να αντεπεξέρχονται σε ακραίες καταστάσεις.

Σύμφωνα με πρόσφατες κατευθυντήριες γραμμές της ΕΑΤ, η Τραπεζική Εποπτεία της ΕΚΤ θα εφαρμόσει φέτος νέα μεθοδολογία για τον καθορισμό των κατευθύνσεων P2G. Πρόκειται για ένα πλαίσιο κατηγοριών με βάση προσέγγιση δύο σταδίων. Κατά το πρώτο στάδιο, κάθε τράπεζα θα κατανέμεται σε μια κατηγορία P2G με βάση την πλήρως υλοποιημένη μέγιστη μείωση κεφαλαίου CET1 στο πλαίσιο της άσκησης προσομοίωσης ακραίων καταστάσεων. Κατά το δεύτερο στάδιο, οι επόπτες θα καθορίζουν τις τελικές κατευθύνσεις P2G εντός του εύρους κάθε κατηγορίας, κατ’ εξαίρεση και πέραν αυτού, σύμφωνα με τα ιδιαίτερα χαρακτηριστικά κάθε τράπεζας.

Επομένως, ενώ οι κατευθύνσεις P2G που αποδίδονται σε κάθε τράπεζα ξεχωριστά δεν μπορούν να συνάγονται από τη μείωση κεφαλαίου της κατά την άσκηση προσομοίωσης ακραίων καταστάσεων, τα λεπτομερή στοιχεία που παρέχονται για τη νέα μεθοδολογία αναμένεται ότι θα βελτιώσουν την κατανόηση όσον αφορά τη χρήση των αποτελεσμάτων της άσκησης στο πλαίσιο της διαδικασίας SREP. Επιπλέον, η νέα μεθοδολογία καταργεί τα κατώτατα όρια των κατευθύνσεων P2G που εφαρμόζονταν στους προηγούμενους κύκλους της SREP και εξασφαλίζει λογικές κατευθύνσεις P2G ακόμη και για τράπεζες με πολύ μεγάλη μείωση κεφαλαίου. Για παράδειγμα, στον τρέχοντα εποπτικό κύκλο σε καμία τράπεζα δεν αναμένεται να αποδοθούν κατευθύνσεις P2G που να υπερβαίνουν το επίπεδο του 4,5%.

Ενώ η μεθοδολογία είναι απλή ως προς τον σχεδιασμό της, διασφαλίζει ίσους όρους ανταγωνισμού και συνεπή εφαρμογή, επιτρέποντας παράλληλα να εξετάζονται δεόντως τα ιδιαίτερα χαρακτηριστικά κάθε τράπεζας κατά τον καθορισμό του τελικού επιπέδου των κατευθύνσεων P2G.

Για την παροχή προσωρινής στήριξης στις τράπεζες όσον αφορά το κεφάλαιο και τη λειτουργία τους στη διάρκεια της πανδημίας COVID-19, η ΕΚΤ δεσμεύθηκε να τους επιτρέψει να λειτουργούν σε επίπεδο χαμηλότερο από τις κατευθύνσεις P2G και τη συνδυασμένη απαίτηση κεφαλαιακού αποθέματος ασφαλείας τουλάχιστον μέχρι το τέλος του 2022. Το χρονοδιάγραμμα αυτό δεν επηρεάζεται από την εφαρμογή της νέας μεθοδολογίας για τον καθορισμό των κατευθύνσεων P2G. Η ΕΚΤ σκοπεύει να δώσει στις τράπεζες αρκετό χρόνο για να αναπληρώσουν το κεφάλαιό τους εάν αυξηθούν τα επίπεδα των κατευθύνσεων P2G.

Διαβάστε ακόμα:

Φορολοταρία: Έρχονται σαρωτικές αλλαγές – «Στο παιχνίδι» και οι χάρτινες αποδείξεις

Γιατί ο Τζεφ Μπέζος θα δώσει $100 εκατ. σε διάσημο σεφ και υποψήφιο Νομπελίστα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.