Τα μετρητά μπορούν να συνεχίσουν να κυριαρχούν, αλλά δεν θα είναι ποτέ πια τα ίδια. Αυτή είναι – συνοπτικά- η θέση της Ευρωπαϊκής Κεντρικής Τράπεζας απέναντι στο πιο δημοφιλές μέσο πληρωμών.

Τα μετρητά χάνουν σταθερά έδαφος, ιδιαίτερα μετά την πανδημία, ωστόσο παραμένουν κορυφαία επιλογή για τους Ευρωπαίους, ακόμα και των νεότερων γενεών. Είναι μία πραγματικότητα που θέλει να διατηρήσει η Ευρωπαϊκή Κεντρική Τράπεζα, αλλάζοντας ωστόσο τη μορφή των μετρητών: αντί για τα φυσικά νομίσματα και χαρτονομίσματα, προωθεί την εισαγωγή του ψηφιακού ευρώ.

Γιατί, όμως, η ΕΚΤ υπερασπίζεται τα μετρητά;

Τα μετρητά έχουν στοχοποιηθεί κατά καιρούς για διαφορετικούς λόγους: από την ευκολία με την οποία μπορεί να χαθούν ή να καταστραφούν μέχρι την δυνατότητα που δίνουν σε φοροφυγάδες να αποφύγουν τις υποχρεώσεις τους και σε εγκληματικές οργανώσεις να ξεπλένουν κέρδη παράνομων δραστηριοτήτων.

Ωστόσο, ο Πίερο Τσιπολόνε, μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ, σε πρόσφατη ομιλία του στην Τράπεζα της Σλοβενίας, τόνισε ότι τα μετρητά «είναι δωρεάν για βασική χρήση, διαφυλάσσουν την ιδιωτικότητα, ενισχύουν την ανθεκτικότητα και είναι αποδεκτά σε ολόκληρη την ευρωζώνη».

Οι πολίτες που χρησιμοποιούν μετρητά δεν χρειάζεται να έχουν τραπεζικό λογαριασμό, δεν επιβαρύνονται με χρεώσεις (κρυφές ή μη), δεν χρειάζεται να συμφωνούν σε όρους και δεν μοιράζονται το ιστορικό των συναλλαγών τους με τραπεζικά ιδρύματα και εταιρείες fintech. Επίσης, οι επαγγελματίες που δέχονται πληρωμές σε μετρητά δεν μοιράζονται τα έσοδά τους με τους παρόχους καρτών.

Το κόστος των καρτών για τους επαγγελματίες είναι ακόμα υψηλότερο όταν πρόκειται για διεθνείς πληρωμές. Εκτιμάται ότι οι έμποροι σε ολόκληρη τη ζώνη του ευρώ πληρώνουν περίπου 3 δισεκατομμύρια ευρώ κάθε χρόνο για την επεξεργασία διεθνών χρεωστικών καρτών.

Ιδιαίτερα προβληματικό για την ΕΚΤ είναι το γεγονός ότι οι περισσότεροι από αυτούς τους παρόχους βρίσκονται εκτός ΕΕ.

«Η αυξημένη χρήση ψηφιακών πληρωμών οδηγεί σε αυξανόμενη εξάρτηση από μη ευρωπαϊκούς παρόχους πληρωμών, γεγονός που προκαλεί ανησυχία. Τα δύο τρίτα των συναλλαγών με κάρτα στη ζώνη του ευρώ διεκπεραιώνονται από διεθνή συστήματα. Περίπου 13 χώρες της ζώνης του ευρώ εξαρτώνται εξ ολοκλήρου από μη ευρωπαϊκά συστήματα πληρωμών» τόνισε ο Τσιπολόνε.

Είναι χαρακτηριστικό ότι τα τελευταία χρόνια, σύμφωνα με στοιχεία του ευρωσυστήματος, οι μέσες χρεώσεις καθαρών εμπορικών υπηρεσιών στην ΕΕ έχουν σχεδόν διπλασιαστεί, παρά τις νομοθετικές προσπάθειες για τον περιορισμό τους.

Τέλος, τα μετρητά αποτελούν ένα ανθεκτικό και αξιόπιστο μέσο πληρωμής, ειδικά κατά τη διάρκεια κρίσεων, καθώς παραμένουν λειτουργικά ακόμη και όταν τα ηλεκτρονικά συστήματα πληρωμών διαταράσσονται από διακοπές ρεύματος, βλάβες στο διαδίκτυο, δυσλειτουργίες λογισμικού ή άλλα απρόοπτα.

Η απάντηση της ΕΚΤ με το ψηφιακό ευρώ

Η απάντηση της ΕΚΤ σε όλα αυτά θα είναι το ψηφιακό ευρώ. Αναγνωρίζοντας ότι οι ηλεκτρονικές συναλλαγές γίνονται όλο και πιο δημοφιλείς, αλλά και ότι ο ιδιωτικός τομέας δεν μπόρεσε να αναπτύξει μία λύση που θα λειτουργούσε σε ευρωπαϊκό επίπεδο, η Φρανκφούρτη αποφάσισε να αναπτύξει την ψηφιακή μορφή του ευρώ.

Η αποστολή του ψηφιακού ευρώ θα είναι διπλή. Αφενός να παρέχει στους πολίτες τα πλεονεκτήματα των μετρητών σε ηλεκτρονική μορφή. Αφετέρου, να περιφρουρήσει τον ρόλο της ίδιας της ΕΚΤ στην παροχή του μέσου για την εκπλήρωση των συναλλαγών των Ευρωπαίων πολιτών.

«Αν ήμασταν ο μόνος παίκτης στις πληρωμές που δεν γινόταν ψηφιακός, θα ήταν δίκαιο να αμφισβητήσουμε κατά πόσον θα εκπληρώναμε την εντολή μας» παραδέχθηκε ο Τσιπολόνε.

Η ΕΚΤ φιλοδοξεί, επίσης, να καταστήσει το ψηφιακό ευρώ αντίπαλο δέος των όλο και πιο δημοφιλών stablecoins, όπου κυριαρχεί το δολάριο.

«25 χρόνια μετά την έναρξη του ευρώ, εξακολουθούμε να μην έχουμε μια ευρωπαϊκή λύση που να επιτρέπει στους ανθρώπους να πληρώνουν ψηφιακά σε ολόκληρη την ευρωζώνη και για όλα τα είδη πληρωμών. Και αυτό είναι ιδιαίτερα σημαντικό σήμερα, σε μια εποχή που οι εξαρτήσεις από μη ευρωπαϊκές λύσεις θα μπορούσαν να μετατραπούν σε όπλα» παραδέχθηκε ο Τσιπολόνε στην ομιλία του στην Τράπεζα της Σλοβενίας.

5.000 μετρητά για κάθε κάτοικο της Ευρωζώνης

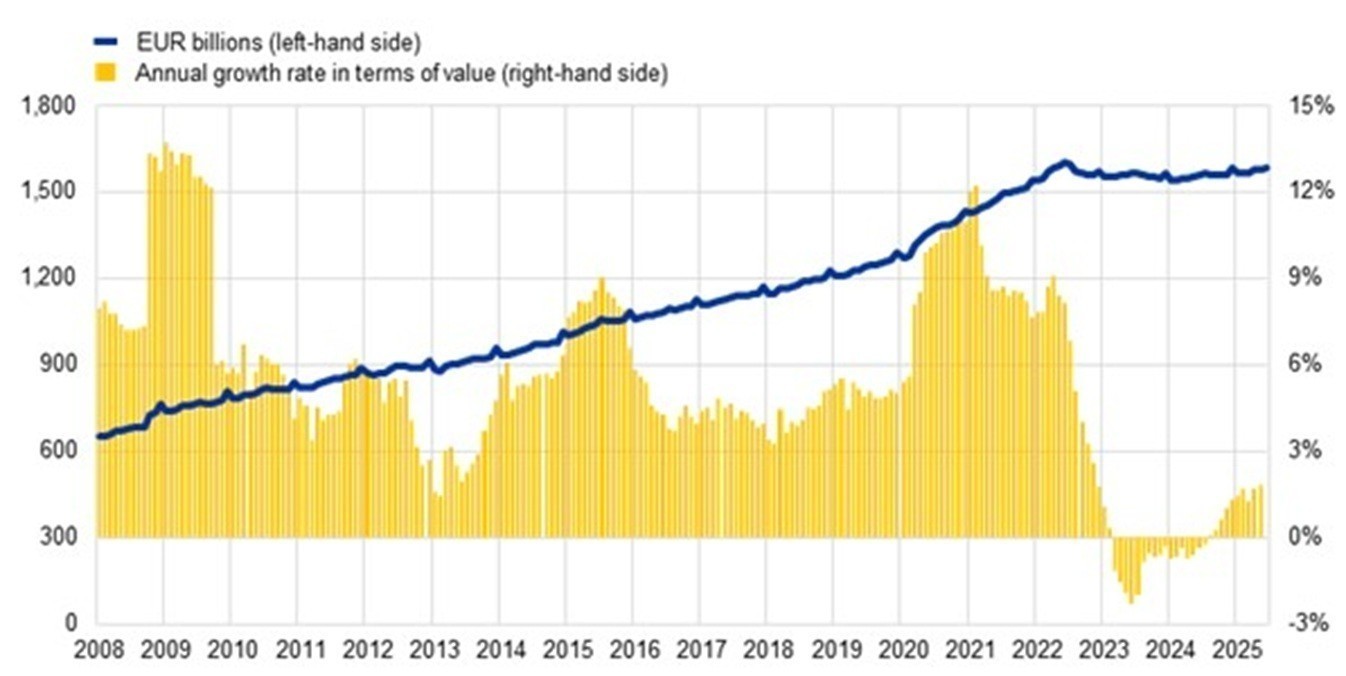

Σήμερα, κυκλοφορούν 30,4 δισεκατομμύρια χαρτονομίσματα του ευρώ, συνολικής αξίας 1,6 τρισεκατομμυρίων ευρώ και αυξάνονται με ετήσιο ρυθμό 2,3% σε όγκο και 1,7% σε αξία. Αυτό σημαίνει ότι χαρτονομίσματα αξίας σχεδόν 5.000 ευρώ κυκλοφορούν για κάθε πολίτη της ζώνης του ευρώ.

Cash is indispensable as a way to pay and to store value, says Executive Board member Piero Cipollone.

We are modernising banknotes, ensuring they remain accessible and widely accepted.

A digital euro will complement this by bringing the benefits of cash to digital payments.

— European Central Bank (@ecb) August 4, 2025

Ωστόσο, η μείωση των τραπεζικών υποκαταστημάτων λόγω της ενοποίησης του τραπεζικού τομέα, αλλά και η μείωση του αριθμού των ΑΤΜ, ασκούν πιέσεις στην εξάπλωση των μετρητών.

Η απάντηση της ΕΚΤ μπορεί να ακούγεται ικανοποιητική, ωστόσο δε θα είναι γρήγορη. Οι πολιτικές και νομικές αποφάσεις αναμένονται μέσα στο 2026 και θα χρειαστούν τουλάχιστον δύο χρόνια για την υλοποίηση του συστήματος των ψηφιακών ευρώ. Οι περισσότεροι αναλυτές εκτιμούν ότι μία ρεαλιστική υπόθεση είναι ότι τα πρώτα ψηφιακά ευρώ θα κυκλοφορήσουν το 2029.

Διαβάστε ακόμη

Ρευματοκλοπές-μαμούθ σε ξενοδοχεία και beach bars

Καύση απορριμμάτων: Πώς φτάσαμε στη λύση με τα έξι εργοστάσια (πίνακας)

Έρχεται νέος κόφτης με αλγόριθμο για τα airbnb

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.