Τις προκλήσεις των δανείων σε ελβετικό φράγκο και των step up δανείων αντιμετωπίζουν οι τράπεζες για την καινούρια χρονιά, δάνεια τα οποία πρέπει να ρυθμίσουν για λογαριασμό των πελατών τους, λαμβάνοντας τις αντίστοιχες προβλέψεις όπου δεν υπάρξουν σχετικές ρυθμίσεις.

Η άσκηση του ελβετικού

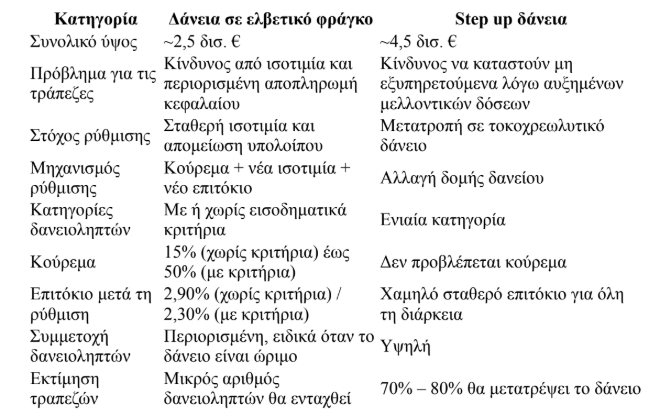

Σε ό,τι αφορά το ελβετικό φράγκο, πρόκειται για δάνεια περίπου 2,5 δισ. ευρώ που βρίσκονται ακόμη στις τράπεζες.

Τα μοντέλα τους τρέχουν οι τράπεζες για να μετρήσουν τη δυνητική ανταπόκριση των δανειοληπτών σε ελβετικό φράγκο, η οποία εξαρτάται από την οικονομική κατάσταση του δανειολήπτη και από τη φάση στην οποία βρίσκεται το δάνειό του.

Το επιτόκιο του ελβετικού είναι μηδενικό πλέον, συν 1% spread, ενώ με τη ρύθμιση φθάνει στο 2,90% για την κατηγορία χωρίς κριτήρια.

Η διαφορά του επιτοκίου προς τα πάνω μέσω της νέας ρύθμισης είναι γεγονός, αλλά επίσης γεγονός αποτελεί και η σταθερή ισοτιμία και το κούρεμα που προσφέρει η ρύθμιση.

Ποιοι έχουν τη δυνατότητα

Τραπεζικοί κύκλοι αναφέρουν πως η κατηγορία εκείνη που έχει τη δυνατότητα να μετέχει στη ρύθμιση είναι κυρίως η τελευταία, δηλαδή εκείνη χωρίς εισοδηματικά κριτήρια, η οποία ωστόσο απολαμβάνει το μικρότερο κούρεμα (15% στο πλαίσιο της ισοτιμίας) και το υψηλότερο επιτόκιο.

Αν λοιπόν σε αυτήν την κατηγορία το δάνειο είναι ώριμο, δηλαδή δεν μένει μεγάλο κομμάτι του προς αποπληρωμή, θεωρείται πως η ρύθμιση δεν θα αποτελέσει επιλογή για τον δανειολήπτη, διότι ο κίνδυνος αύξησης της ισοτιμίας του ελβετικού για μικρό χρονικό διάστημα δεν είναι μεγάλος.

Στην αντίθετη περίπτωση, ο δανειολήπτης θα προτιμήσει το κούρεμα και θα δεχθεί την επιβάρυνση του επιτοκίου, γιατί μόνον έτσι θα ξεκινήσει να αποπληρώνει το κεφάλαιο του δανείου σύντομα. Η άνοδος της ισοτιμίας δεν επέτρεπε μέχρι τώρα σε αρκετούς από τους δανειολήπτες την αποπληρωμή του κεφαλαίου, με αποτέλεσμα το δάνειο να μην μειώνεται.

Ποιους συμφέρει

Ιδιαίτερα συμφέρουσα είναι η ρύθμιση για τους δανειολήπτες με οικονομικά κριτήρια, όπου το κούρεμα φθάνει το 50% και το επιτόκιο το 2,30%.

Εδώ οι περισσότεροι δανειολήπτες που έχουν τη δυνατότητα για σταθερές αποπληρωμές θα σπεύσουν. Όμως σε αυτές τις κατηγορίες δεν είναι πολλοί εκείνοι που μπορούν, αναφέρουν τραπεζικοί παράγοντες.

Έτσι λοιπόν οι τράπεζες επιχειρούν να διαμορφώσουν το μείγμα που θα δεχθεί τη ρύθμιση, ώστε να λάβουν τις αντίστοιχες προβλέψεις για όσους δεν μπορούν.

Η άσκηση των step up

Ας σημειωθεί πως ένα κομμάτι των δανείων σε ελβετικό είναι και τα δάνεια step up, τα οποία πρέπει επίσης να τύχουν ρύθμισης από τις τράπεζες μέσα στο 2026. Πρόκειται για δάνεια τα οποία ρυθμίστηκαν με μικρές δόσεις στην αρχή και πολύ μεγαλύτερες κατά την πρόοδο του δανείου, με αποτέλεσμα, κατά τον SSM, να δημιουργούν κίνδυνο για τις τράπεζες να γυρίσουν σε μη εξυπηρετούμενα δάνεια.

Αυτά διαμορφώνονται σε 4,5 δισ. ευρώ και ήδη οι τράπεζες επιχειρούν να πείσουν τους δανειολήπτες να αλλάξουν σε τοκοχρεωλυτικές τις συμβάσεις τους. Προς τούτο τους δίνουν κίνητρα, κυρίως χαμηλού σταθερού επιτοκίου για όλη τη διάρκεια του δανείου.

Σε αντίθεση με τα δάνεια του ελβετικού φράγκου, τα πιστωτικά ιδρύματα με step up δάνεια εκτιμούν πως ένα 70%-80% των συγκεκριμένων δανειοληπτών θα προχωρήσουν στη μετατροπή του δανείου τους σε τοκοχρεωλυτικό δάνειο.

Ο γρίφος του ελβετικού και των step up δανείων για τις τράπεζες

Διαβάστε ακόμη

Ελληνικοί όμιλοι πληροφορικής: Νέο σερί με εξαγορές στο εξωτερικό

«Καμπάνες» 2.500 ευρώ σε στελέχη του Δημοσίου που αμελούν ή κωλυσιεργούν

Μάκης Χριστοδουλόπουλος: Νέο «προσκλητήριο» για… πλειστηριασμό τον Ιανουάριο (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.