Eπτά σθεναρές άμυνες προβάλουν οι ελληνικές τράπεζες απέναντι στα τύμπανα πολέμου στη Μέση Ανατολή, που αποδομούν σταδιακά το επενδυτικό κλίμα και επηρεάζουν το αφήγημά τους.

Η αύξηση του πληθωρισμού, οι φόβοι για την επίδραση του πολέμου στον τουρισμό, η μείωση του αγοραστικού εισοδήματος μπορεί να αναδειχθούν σε σημαντικά προβλήματα για την ελληνική οικονομία και εν τέλει για τις τράπεζες.

Οι ελληνικές τράπεζες παρουσίασαν στοιχεία στον ισολογισμό τους που τους επιτρέπουν να αισθάνονται θωρακισμένες σε πρώτη φάση, χωρίς ωστόσο να μπορούν να γίνουν προβλέψεις για τη διάρκεια του πολέμου και τις επιδράσεις του.

Τα χαμηλά κόστη, οι υψηλές προμήθειες, τα περιορισμένα κόκκινα δάνεια, o χαμηλός πιστωτικός κίνδυνος, τα υψηλά κεφάλαια και η ευελιξία που παρέχει στις τράπεζες ο αναβαλλόμενος φόρος δείχνουν να είναι τα σημαντικότερα όπλα τους σε μια κρίση που μπορεί να δοκιμάσει τις αντοχές τους και τα σχέδια για πιστωτική επέκταση.

Διεθνώς οι επενδυτές πάντως δείχνουν να ανησυχούν για όλον τον χρηματοπιστωτικό τομέα με τις ελληνικές τράπεζες να αποτελούν ίσως το μικρότερο άγχος τους μια και καταγράφουν ένα αξιόλογο αμυντικό προφίλ που δείχνει στην παρούσα φάση να τις προστατεύει από πιθανούς κινδύνους και κρίσεις.

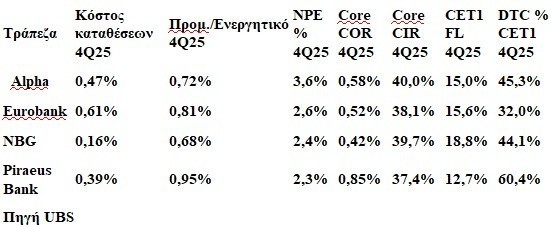

Οι βασικοί δείκτες του 4ου τριμήνου του 2025 αποκαλύπτουν επτά πυλώνες θωράκισης που βοηθούν τη σταθερότητα του τραπεζικού συστήματος.

Οι βασικότεροι δείκτες είναι

1. Χαμηλό Κόστος Καταθέσεων

Τα κόστη καταθέσεων των τραπεζών δεν ξεπερνούν το 0,61% με την Εθνική Τράπεζα να διαμορφώνει το κόστος αυτό στο 0,16%, διασφαλίζοντας μεγάλη ευελιξία στις κινήσεις της. Τα κόστη καταθέσεων είναι χαμηλά για όλες τις τράπεζες και επιτρέπουν άνετα την απορρόφηση εξωτερικών σοκ, όπως οι αυξήσεις στο ενεργειακό κόστος.

2. Υψηλές προμήθειες

Η Πειραιώς καταγράφει 0,95%, δείχνοντας δημιουργώντας ισχυρή διαφοροποίηση εσόδων από τόκους κάτι που ενισχύει την ανθεκτικότητα απέναντι σε διακυμάνσεις της οικονομίας και τις συνέπειες από πιθανή άνοδο των επιτοκίων. Ωστόσο και οι υπόλοιπες τράπεζες παρουσιάζουν πολύ ικανοποιητικά αντίστοιχα ποσοστά. Οι τράπεζες πάντως δεν προβλέπουν πάνω από δύο αυξήσεις επιτοκίων από την ΕΚΤ, τις συνέπειες των οποίων μπορούν να απορρφοήσουν ακόμη και εάν υπάρξει μείωση της προβλεπόμενης πιστωτικής επέκτασης.

3. Χαμηλά Μη Εξυπηρετούμενα Δάνεια (NPE)

Τα NPE’s κυμαίνονται από 2,3% έως 3,6%, με την Πειραιώς στο χαμηλότερο επίπεδο, υποδηλώνοντας ποιότητα ενεργητικού τραπεζών που μπορεί να παλέψει ένα σχετικώς αυξημένο λόγω πληθωρισμού κύμα αφερεγγυότητας.

4. Κόστος Πιστωτικού Κινδύνου

Ο δείκτης Core COR που ελέγχει το κόστος του πιστωτικού κινδύνου παραμένει χαμηλός (0,42%-0,85%), υπαγορεύοντας συντηρητική πολιτική προβλέψεων .

5. Κόστος Λειτουργίας (Δείκτη Κόστους προς Έσοδα)

Παράλληλα, το Core CIR (37,4%-40%) δείχνει αποτελεσματική διαχείριση λειτουργικών εξόδων, μειώνοντας την έκθεση σε λειτουργικούς κινδύνους και βελτιώνοντας την ανθεκτικότητα των εσόδων.

6. Ισχυρή Κεφαλαιακή Επάρκεια (CET1 FL)

Ο δείκτης CET1 FL είναι ιδιαίτερα υψηλός, με την Εθνική στο 18,8%. Η ισχυρή κεφαλαιακή βάση αποτελεί σημαντική ασπίδα απέναντι σε χρηματοοικονομικές κρίσεις και αυξάνει την ικανότητα υποστήριξης της οικονομίας σε περιόδους πίεσης.

7. Ευελιξία μέσω αναβαλλόμενου φόρου DTC

Οι αναβαλλόμενες φορολογικές απαιτήσεις παρέχουν ευελιξία κεφαλαίου, καθώς στην Πειραιώς ο δείκτης αναβαλλόμενου φόρου ανήλθε στο 60,4% των κεφαλαίων CET 1 της τράπεζας. Αυτό λειτουργεί σαν «δεύτερη ασπίδα», επιτρέποντας στα ιδρύματα να διαχειριστούν κεφαλαιακές ανάγκες σε περίπτωση εξωτερικών σοκ.

Ο συνδυασμός των παραπάνω δεικτών αποτελούν το «οπλοστάσιο» των πιστωτικών ιδρυμάτων απέναντι στην κρίση όπως καταγράφουν οι τράπεζες στις διαρκείς επαφές που έχουν με διεθνείς επενδυτές.

Δείκτες θωράκισης των τραπεζών

Διαβάστε ακόμη

Κρασί: 10 κορυφαία Riesling που δείχνουν ποιος είναι το αφεντικό

Ρολόι ή δαχτυλίδι; Το μεγάλο ντέρμπι των έξυπνων συσκευών: Oura Ring, Apple Watch και Whoop

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.