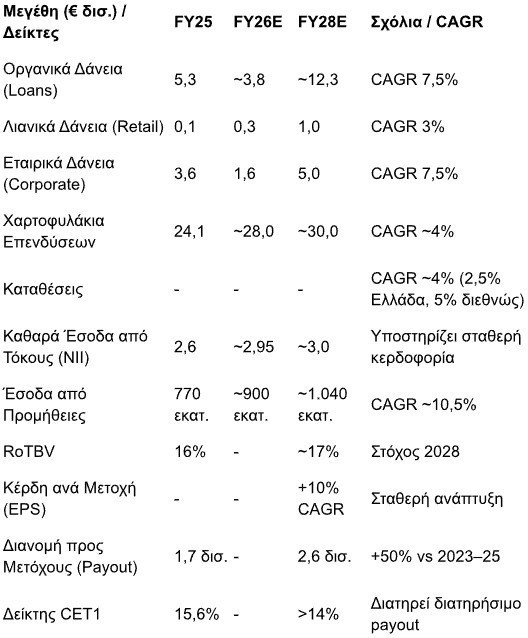

Ο Όμιλος εισέρχεται στην περίοδο 2026–2028 με ενισχυμένη κεφαλαιακή βάση και σαφή στρατηγική αύξησης αποδόσεων και διανομών. Η συνολική διανομή προς τους μετόχους (payout) αναβαθμίζεται σημαντικά, καθώς από €1,7 δισ. την περίοδο 2023–2025 προβλέπεται να ανέλθει σε €2,6 δισ. την τριετία 2026–2028, καταγράφοντας αύξηση περίπου 50%. Παράλληλα, η απόσταση από το όριο της υψηλότερης δυνατής διανομής παραμένει ισχυρή, στις 340 μ.β. το 2025 και περίπου 330 μ.β. την περίοδο 2026–2028, διασφαλίζοντας κεφαλαιακή ευελιξία. H ευελιξία αυτή θα μπορεί να χρησιμοποιηθεί δυνητικά για εξαγορές και συγχωνεύσεις σε Ελλάδα, Κύπρο, Βουλγαρία σε τράπεζες ασφάλειες ή και επενδυτική τραπεζική, όπου υπάρξει ευκαιρία.

Κερδοφορία και επενδύσεις

Τα βασικά λειτουργικά κέρδη αναμένεται να αυξηθούν από €1,75 δισ. το 2025 σε περίπου €1,9 δισ. το 2026 και €2,3 δισ. το 2028.

Το χαρτοφυλάκιο επενδυτικών τίτλων αναμένεται να αυξηθεί από €24,1 δισ. το 2025 σε περίπου €30 δισ. το 2028, με μέσο ετήσιο ρυθμό 4%. Οι καταθέσεις προβλέπεται να αυξάνονται με ρυθμό περίπου 4% σε επίπεδο Ομίλου (2,5% στην Ελλάδα και 5% διεθνώς). Στο σκέλος χρηματοδότησης, οι εκδόσεις χρέους εκτιμώνται σε €4,9 δισ. σωρευτικά την περίοδο 2026–2028.

Η απόδοση ενσώματων ιδίων κεφαλαίων (RoTBV) αναμένεται να ενισχυθεί από 16% το 2025 σε περίπου 17% το 2028, με τα κέρδη ανά μετοχή να αυξάνονται κατά περίπου 10% ετησίως. Ο δείκτης CET1 διατηρείται άνω του 14%, υποστηρίζοντας διατηρήσιμο payout τουλάχιστον 55%.

Το μοντέλο του Ομίλου

Ο Όμιλος αναπτύσσει ένα ισχυρό, πολυδιάστατο μοντέλο ανάπτυξης με τρεις βασικούς πυλώνες: Τραπεζική σε Ελλάδα, Βουλγαρία και Κύπρο, Ασφαλιστικές δραστηριότητες μέσω Eurolife και CNP, και Διαχείριση Περιουσίας σε affluent και private banking πελάτες. Στον τραπεζικό τομέα, η οργανική πιστωτική επέκταση αναμένεται να κινηθεί με ρυθμό περίπου 7,5% ετησίως, ενώ αντίστοιχη αύξηση προβλέπεται και στα επενδυτικά χαρτοφυλάκια. Η ένταξη της Βουλγαρίας στο ευρώ εκτιμάται ότι θα ενισχύσει τη δυναμική ανάπτυξης, ενώ στην Κύπρο αναμένονται συνέργειες €140 εκατ., εκ των οποίων €85 εκατ. θα έχουν αποτυπωθεί έως το 2028.

Στον τομέα των ασφαλειών, η διευρυμένη πλατφόρμα bancassurance αναμένεται να αυξήσει σημαντικά τα έσοδα από προμήθειες, με τη Eurolife να συνεισφέρει περίπου €100 εκατ. και τη CNP περίπου €30 εκατ. Στη διαχείριση περιουσίας, τα υπό διαχείριση κεφάλαια προβλέπεται να αυξηθούν κατά 21% ετησίως, ενώ τα έσοδα από insurance και wealth management θα αυξάνονται κατά περίπου 30% ετησίως, αντιπροσωπεύοντας το 35% των συνολικών προμηθειών το 2028, από 20% σήμερα.

Ανάπτυξη δανείων

Το 2025 οι οργανικές χορηγήσεις του Ομίλου ανήλθαν σε €5,3 δισ., καταγράφοντας αύξηση 11,6% σε ετήσια βάση. Στον τομέα των λιανικών δανείων, οι οργανικές χορηγήσεις αυξήθηκαν κατά €0,1 δισ. ή 1,1% σε σχέση με το προηγούμενο έτος, ενώ στον εταιρικό τομέα η αύξηση ήταν πιο έντονη, κατά €3,6 δισ., ή 19,9%. Συνολικά στην Ελλάδα οι οργανικές χορηγήσεις εκτιμάται ότι θα αυξηθούν κατά περίπου €1,8 δισ. το 2026 και περίπου €6,0 δισ. την περίοδο 2026–2028, με μέσο ετήσιο ρυθμό 6%.

Στη Νοτιοανατολική Ευρώπη οι χορηγήσεις αναμένεται να κινηθούν δυναμικότερα, με ρυθμό περίπου 10,5%, ενώ ειδικά στη Βουλγαρία προβλέπεται αύξηση 10% ετησίως και στην Κύπρο αντίστοιχα 10%, με €1,0 δισ. και €0,8 δισ. επιπλέον δάνεια αντίστοιχα το 2026. Σε επίπεδο Ομίλου, η οργανική αύξηση των δανείων προβλέπεται περίπου €3,8 δισ. το 2026 και €12,3 δισ. σωρευτικά έως το 2028, αντιστοιχώντας σε μέσο ετήσιο ρυθμό 7,5%. Παράλληλα, τα επενδυτικά χαρτοφυλάκια αναμένεται να αυξηθούν από €24,1 δισ. το 2025 σε περίπου €28 δισ. το 2026 και €30 δισ. το 2028, καλύπτοντας περίπου το 26% του συνολικού ενεργητικού του Ομίλου. Αυτή η οργανική ανάπτυξη δανείων και επενδύσεων υποστηρίζει τη σταθερή κερδοφορία και την ισχυρή κεφαλαιακή βάση.

Τα έσοδα από τόκους

Το καθαρό έσοδο από τόκους (Net Interest Income – NII) του Ομίλου αναμένεται να αυξηθεί από περίπου €2,6 δισ. το 2025 σε περίπου €3,0 δισ. έως το 2028. Η εξέλιξη αυτή επηρεάζεται από διάφορους παράγοντες: οι αλλαγές επιτοκίων και περιθωρίων αναμένεται να μειώσουν τα έσοδα κατά περίπου €105 εκατ., ενώ η αύξηση του όγκου δανείων και καταθέσεων θα προσθέσει περίπου €135 εκατ. Η μεταβολή στη σύνθεση καταθέσεων θα συμβάλει θετικά με περίπου €55 εκατ., ενώ η επίδραση των υποχρεώσεων MREL εκτιμάται αρνητική με περίπου €15 εκατ. Συνολικά, η τάση δείχνει σταδιακή ενίσχυση του NII, υποστηρίζοντας τη σταθερή κερδοφορία του Ομίλου.

Οι προμήθειες

Οι προμήθειες του Ομίλου προβλέπεται να αυξηθούν σημαντικά, από €770 εκατ. το 2025 σε περίπου €1.040 εκατ. το 2028, με μέσο ετήσιο ρυθμό ανάπτυξης (CAGR) περίπου 10,5% για τον Όμιλο συνολικά. Στην Ελλάδα, οι προμήθειες αναμένεται να κινηθούν από €83 εκατ. το 2025 σε περίπου €100 εκατ. το 2028, με ρυθμό περίπου 6%. Ο δείκτης προμήθειες προς ενεργητικό αναμένεται να βελτιωθεί ελαφρά, από 23 μονάδες βάσης το 2025 σε περίπου 26 μονάδες βάσης το 2028 σε επίπεδο Ομίλου, ενώ στην Ελλάδα θα διαμορφωθεί από 27 σε 30 μονάδες βάσης. Η αύξηση αυτή αντικατοπτρίζει την ενίσχυση των εργασιών wealth management, ασφαλειών και λιανικής, ενισχύοντας τα σταθερά έσοδα του Ομίλου.

Διαβάστε ακόμη

Η παγκόσμια ναυλαγορά δεξαμενόπλοιων παραμένει σταθερή αλλά γερνάει

Δυναμική κερδοφορίας στην Εθνική Ασφαλιστική (γράφημα)

Airbnb: Σπριντ στο παρά πέντε για δηλώσεις, φόρους και πωλήσεις με «άδεια στο χέρι»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα