Η Eurobank Equities εκτιμά ότι η αγορά συνεχίζει να υποτιμά τη δυναμική του κλάδου, διατηρώντας σύσταση «αγορά» για το σύνολο των τραπεζών και βλέποντας περιθώρια περαιτέρω ανόδου. Η χρηματιστηριακή αυξάνει τις τιμές στόχους των ελληνικών τραπεζών που τοποθετούνται πλέον στα 4,50 ευρώ για την Alpha Bank, στα 17,45 ευρώ για την Εθνική Τράπεζα, στα 10,30 ευρώ για την Τράπεζα Πειραιώς, στα 11,20 ευρώ για την Optima Bank και στα 11,10 ευρώ για την Τράπεζα Κύπρου, αντανακλώντας την αναβάθμιση των εκτιμήσεων κερδοφορίας.

Σε επίπεδο επιλογών, η Τράπεζα Πειραιώς αναδεικνύεται ως η πλέον ελκυστική, λόγω του συνδυασμού χαμηλής αποτίμησης και ισχυρής αύξησης κερδών. Παράλληλα, η Τράπεζα Κύπρου ξεχωρίζει για το προφίλ υψηλών διανομών και τη σχετική ανθεκτικότητα σε δυσμενή σενάρια. Η αναβάθμιση της σύστασης σε «αγορά» για την Alpha Bank και την Optima Bank αντανακλά την ενίσχυση των προοπτικών και τη βελτίωση της σχέσης κινδύνου-απόδοσης.

Παρά την ισχυρή κερδοφορία, οι αποτιμήσεις παραμένουν συγκρατημένες. Ο κλάδος διαπραγματεύεται περίπου στις 9 φορές τα κέρδη του 2026 και κοντά στο 1,4 φορές τα ενσώματα ίδια κεφάλαια, επίπεδα που δεν αντανακλούν τις αποδόσεις. Παράλληλα, οι αποδόσεις προς τους μετόχους κινούνται στο 7%–10%, ενώ το discount έναντι των ευρωπαϊκών τραπεζών παραμένει άνω του 20%, παρά τη σύγκλιση σε επίπεδο κερδοφορίας και κεφαλαιακής επάρκειας. Η απόκλιση αυτή αποτελεί, σύμφωνα με την Eurobank Equities, τη βασική επενδυτική ευκαιρία, καθώς η αγορά δεν έχει ακόμη προσαρμοστεί στα νέα δεδομένα.

Η μεταβλητότητα και το μακροοικονομικό πλαίσιο

Παρά την έντονη μεταβλητότητα που έχει προκαλέσει η γεωπολιτική κρίση και η άνοδος των τιμών ενέργειας, η εικόνα των ελληνικών τραπεζών παραμένει ουσιαστικά αμετάβλητη σε επίπεδο θεμελιωδών μεγεθών. Η άνοδος των τιμών πετρελαίου επηρεάζει τις προσδοκίες για πληθωρισμό και ανάπτυξη, ενώ ενδέχεται να οδηγήσει σε πιο αυστηρή νομισματική πολιτική. Ωστόσο, σύμφωνα με την ανάλυση, η ελληνική οικονομία εμφανίζει ανθεκτικότητα, με προβλέψεις για ανάπτυξη κοντά στο 2%–2,4% το 2026 ακόμη και σε περιβάλλον αυξημένων τιμών ενέργειας.

Το σημαντικότερο είναι ότι η επίπτωση ενός δυσμενούς σεναρίου στις τράπεζες παραμένει περιορισμένη. Ακόμη και με μηδενική πιστωτική ανάπτυξη και αύξηση του κόστους κινδύνου, η πτώση της κερδοφορίας είναι συγκρατημένη, γεγονός που αναδεικνύει τη δομική ανθεκτικότητα του κλάδου.

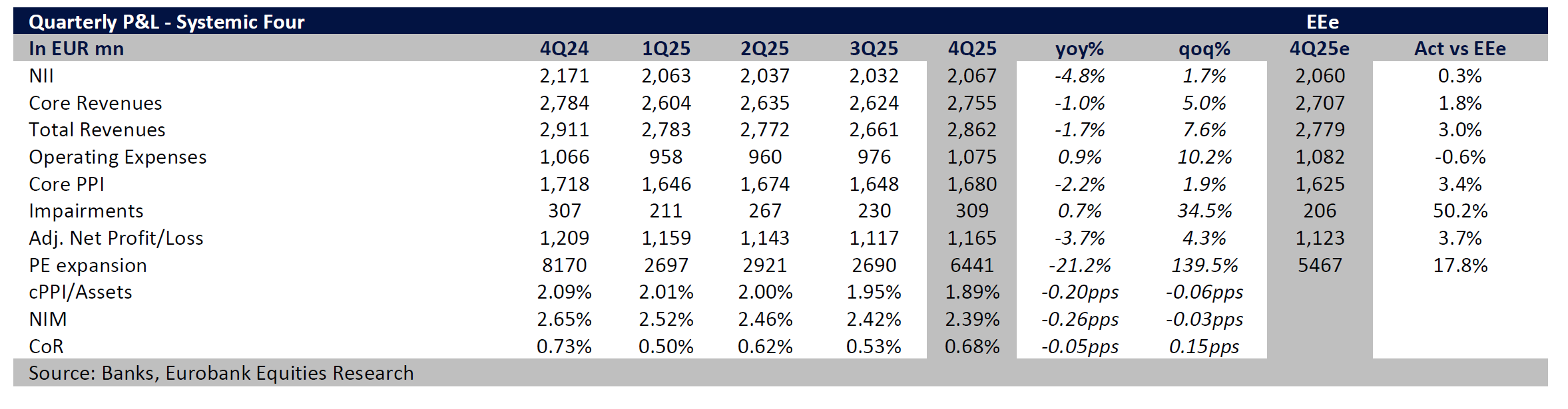

Το βασικό στοιχείο που διαφοροποιεί τη σημερινή φάση από το παρελθόν είναι ότι τα καθαρά έσοδα από τόκους έχουν πλέον σταθεροποιηθεί. Το τέταρτο τρίμηνο του 2025 επιβεβαίωσε ότι το χαμηλό σημείο είχε ήδη καταγραφεί, με τα έσοδα να ενισχύονται οριακά σε τριμηνιαία βάση.

Η εξέλιξη αυτή συνδέεται με την ισχυρή πιστωτική επέκταση, η οποία ξεπερνά το 10% σε ετήσια βάση, κυρίως από επιχειρηματικά δάνεια, καθώς και με τη σταδιακή ανάκαμψη της λιανικής πίστης. Παράλληλα, η επανατιμολόγηση των καταθέσεων περιορίζει την πίεση στα περιθώρια.

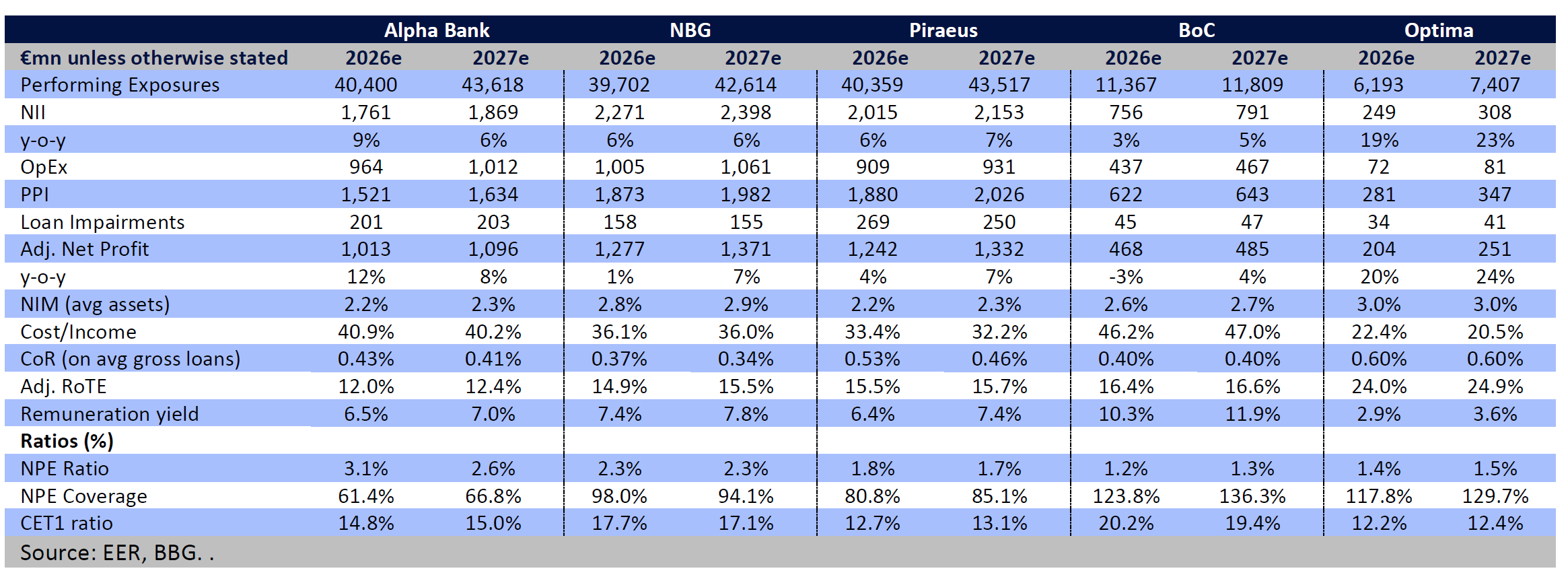

Η συνολική εικόνα κερδοφορίας παραμένει ισχυρή. Οι αποδόσεις ιδίων κεφαλαίων για τις συστημικές τράπεζες κινούνται κοντά στο 15%, ενώ για την Optima Bank και την Τράπεζα Κύπρου σε ακόμη υψηλότερα επίπεδα.

Την ίδια στιγμή, οι προμήθειες συνεχίζουν να ενισχύονται με διψήφιο ρυθμό, αποτελώντας βασικό μοχλό διαφοροποίησης των εσόδων. Η συμμετοχή τους έχει αυξηθεί στο περίπου 24% του συνόλου, από 20% ένα χρόνο πριν, αντανακλώντας τη στροφή προς δραστηριότητες με υψηλότερη προστιθέμενη αξία, όπως η διαχείριση κεφαλαίων και το bancassurance.

Η βελτίωση της ποιότητας ενεργητικού συνεχίζεται, με τα μη εξυπηρετούμενα ανοίγματα να υποχωρούν κοντά στο 2,5%, ενώ το κόστος κινδύνου παραμένει ελεγχόμενο. Παράλληλα, η πειθαρχία στο λειτουργικό κόστος διατηρεί τον δείκτη κόστους προς έσοδα γύρω στο 36%, επίπεδο που συγκρίνεται ευνοϊκά με τον ευρωπαϊκό μέσο όρο. Η συνδυαστική αυτή εικόνα οδηγεί σε θετική λειτουργική μόχλευση και ενισχύει τη βιωσιμότητα της κερδοφορίας, μειώνοντας την εξάρτηση από τον κύκλο των επιτοκίων.

Ορατότητα στα μεγέθη έως το 2028

Τα επιχειρηματικά σχέδια των τραπεζών ενισχύουν την εικόνα προβλεψιμότητας. Η Eurobank Equities εκτιμά ότι η πιστωτική επέκταση θα κινηθεί κοντά στο 7% ετησίως, ενώ τα καθαρά έσοδα από τόκους θα αυξάνονται με ρυθμό περίπου 6% ετησίως την επόμενη τριετία.

Τα έσοδα από προμήθειες αναμένεται να συνεχίσουν να ενισχύονται με μεσαίο έως υψηλό μονοψήφιο ρυθμό, ενώ το κόστος κινδύνου διαμορφώνεται κοντά στις 45 μονάδες βάσης. Στο σύνολο, τα κέρδη ανά μετοχή εκτιμάται ότι θα αυξάνονται κατά περίπου 7% ετησίως, με τις αποδόσεις ιδίων κεφαλαίων να συγκλίνουν σε επίπεδα μεσαίων «teen» έως το 2028.

Τέλος, καθοριστικό ρόλο σε αυτή τη δυναμική παίζει η φύση της ελληνικής οικονομίας, όπου η πιστωτική επέκταση είναι σε μεγάλο βαθμό συνδεδεμένη με επενδυτικά έργα και κεφάλαια του Ταμείου Ανάκαμψης, καθιστώντας τη ζήτηση λιγότερο ευαίσθητη σε βραχυπρόθεσμες διακυμάνσεις.

Διαβάστε ακόμη

Τεχνητή νοημοσύνη: Επένδυση 5,5 δισ. από τεχνολογικό κολοσσό στη Σιγκαπούρη και μάχη για την Ασία

Επιστροφές φόρου: Ποιοι πληρώνονται και τι μπλοκάρει την πίστωση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.