Οδηγίες προς «ναυτιλομένους» αναμένεται λάβουν οι εποπτευόμενες από τον SSM τράπεζες σχέση με τα γεωπολιτικά stress tests που διεξάγουν μέσα τον ερχόμενο μήνα σύμφωνα με το προβλεπόμενο χρονοδιάγραμμα.

Θα πρέπει να θεωρείται περίπου βέβαιο πως ο πόλεμος στο Ιράν είναι από τα γεγονότα που θα προσμετρηθούν σε αυτό το test που καταμετράει γεωπολιτικούς κινδύνους οι οποίοι μπορούν να επηρεάσουν άμεσα ή έμμεσα τα κεφάλαια των τραπεζών.

Το χρονοδιάγραμμα και οι ελληνικές τράπεζες

Η ΕΚΤ αξιολογεί 110 άμεσα εποπτευόμενες τράπεζες σχετικά με τη διαχείριση του γεωπολιτικού κινδύνου. Οι τράπεζες εν τέλει θα καθορίσουν σενάριο που θα οδηγήσει σε προκαθορισμένο αποτέλεσμα μείωσης του CET1 κατά τουλάχιστον 300 μονάδες βάσης κάτι που σε πρώτη φάση σε ότι αφορά τις ελληνικές τράπεζες αποτιμάται σε περίπου 5 δισ. ευρώ.

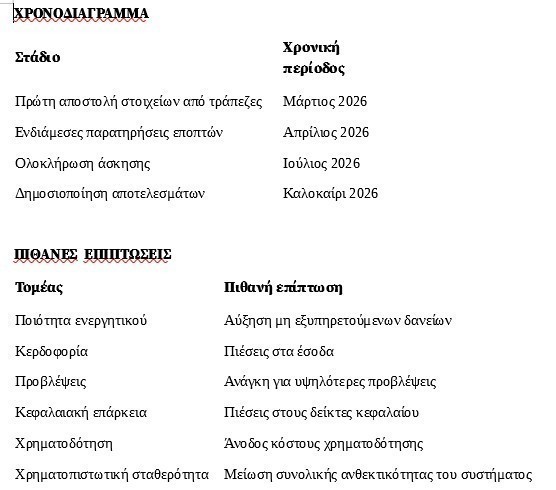

Σε πρώτη φάση τα αποτελέσματα της άσκησης δεν θα οδηγήσουν σε κεφαλαιακές απαιτήσεις τις τράπεζες αλλά σε έναν διαφορετικό τρόπο υπολογισμού των κινδύνων. Αυτό ωστόσο αργότερα πιθανότατα θα δημιουργήσει ανάγκη για προβλέψεις πολλώ δε μάλλον που οι γεωπολιτικές εξελίξεις μαίνονται στην ευρωπαϊκή γειτονιά. Τα συνολικά αποτελέσματα της άσκησης θα ανακοινωθούν το καλοκαίρι του 2026 και δεν θα ανακοινωθούν για κάθε τράπεζα χωριστά.

Η θεματική άσκηση προσομοίωσης ακραίων καταστάσεων του 2026 θα ζητήσει από τις τράπεζες να αξιολογήσουν πώς ο γεωπολιτικός κίνδυνος θα μπορούσε να επηρεάσει το επιχειρηματικό τους μοντέλο.

Οι άμεσοι κίνδυνοι από τον πόλεμο στα κεφάλαια των τραπεζών

Σε πρόσφατη συνέντευξη που παραχώρησε το μέλος του Διοικητικού Συμβουλίου του SSM, Φραντσέσκο Κανέπα, ανέφερε, πως η συνολική έκθεση των ιδρυμάτων που βρίσκονται υπό την άμεση εποπτεία της Ευρωπαϊκής Κεντρικής Τράπεζας προς το Ισραήλ και το Ιράν παραμένει ιδιαίτερα περιορισμένη, τόσο σε επίπεδο δανεισμού όσο και σε επίπεδο αποδοχής καταθέσεων.

Συγκεκριμένα, οι εκθέσεις προς τις δύο αυτές χώρες αντιστοιχούν περίπου στο 0,7% του κεφαλαίου κοινών μετοχών κατηγορίας 1 (CET1) από την πλευρά του ενεργητικού και στο 0,6% από την πλευρά του παθητικού. Ακόμη και αν ληφθούν υπόψη και οι γειτονικές χώρες της περιοχής, το συνολικό μέγεθος της έκθεσης παραμένει χαμηλό, καθώς αντιπροσωπεύει λίγο λιγότερο από το 1% του συνολικού ενεργητικού των εποπτευόμενων τραπεζικών οντοτήτων.

Σύμφωνα με τον ίδιο, η μοναδική χώρα της περιοχής όπου δραστηριοποιούνται θυγατρικές ευρωπαϊκών τραπεζών είναι η Τουρκία. Παρ’ όλα αυτά, προς το παρόν δεν διαπιστώνεται κάποια ιδιαίτερη πίεση στο τραπεζικό σύστημα, αν και αναγνωρίζεται ότι οι γεωπολιτικές συνθήκες μπορεί να μεταβληθούν γρήγορα.

Σημαντικές οι έμμεσες επιπτώσεις

Αναφερόμενος ωστόσο στις πιθανές οικονομικές επιπτώσεις από μια ενδεχόμενη αύξηση του κόστους ενέργειας στην Ευρώπη, ο Κανέπα σημείωσε ότι η επίδραση θα μπορούσε να είναι σημαντική για επιχειρήσεις και νοικοκυριά. Επικαλέστηκε, μάλιστα, τις προηγούμενες τοποθετήσεις του επικεφαλής οικονομολόγου της ΕΚΤ, Φίλιπ Λέιν, σύμφωνα με τις οποίες η έκταση των επιπτώσεων εξαρτάται κυρίως από το εύρος της σύγκρουσης και τον αντίκτυπό της στις τιμές της ενέργειας.

Αν και η Ευρώπη δεν εξαρτάται σε μεγάλο βαθμό από τη συγκεκριμένη περιοχή για την προμήθεια πετρελαίου και φυσικού αερίου, μια παρατεταμένη αύξηση των τιμών ενέργειας θα μπορούσε να οδηγήσει σε ενίσχυση του πληθωρισμού και ενδεχομένως σε υφεσιακές πιέσεις στην οικονομική δραστηριότητα. Μια τέτοια εξέλιξη θα μπορούσε να επηρεάσει και την ανεργία, παράγοντα που έχει ιδιαίτερη σημασία για τη σταθερότητα του τραπεζικού τομέα.

Ο ίδιος υπογράμμισε ότι οι τράπεζες οφείλουν να λαμβάνουν υπόψη τους πιθανούς γεωπολιτικούς κινδύνους στον κεφαλαιακό τους σχεδιασμό και στα εσωτερικά τους stress tests.

Χαρακτηριστικό παράδειγμα όπως είπε αποτελεί το γεωπολιτικό αντίστροφο stress test του 2026, το οποίο επικεντρώνεται κυρίως σε ζητήματα κεφαλαιακής επάρκειας. Παράλληλα, οι εποπτικές αρχές παρακολουθούν στενά τις εκθέσεις των τραπεζών σε ξένα νομίσματα, δίνοντας ιδιαίτερη έμφαση στη χρηματοδότηση και τον δανεισμό σε συνάλλαγμα, στις συγκεντρώσεις κινδύνου και στις στρατηγικές αντιστάθμισης.

Μέχρι στιγμής, ωστόσο, δεν υπάρχουν ενδείξεις πίεσης στις δραστηριότητες χρηματοδότησης σε δολάρια ή στην πρόσβαση των ευρωπαϊκών τραπεζών στις αμερικανικές κεφαλαιαγορές.

Πρόβλημα η απουσία τραπεζικής ένωσης

Σχολιάζοντας τη συζήτηση για την ολοκλήρωση της τραπεζικής ένωσης, επεσήμανε ότι η απουσία ενός ευρωπαϊκού συστήματος ασφάλισης καταθέσεων εξακολουθεί να αποτελεί βασικό εμπόδιο, καθώς διατηρεί τη στενή σχέση μεταξύ κρατών και τραπεζών και ενισχύει πρακτικές κατακερματισμού στο ευρωπαϊκό τραπεζικό σύστημα.

Η διασυνοριακή χορήγηση στεγαστικών δανείων ή δανείων προς μικρές και μεσαίες επιχειρήσεις παραμένει εξαιρετικά περιορισμένη, σχεδόν ανύπαρκτη. Αυτό οφείλεται κυρίως στις μεγάλες αποκλίσεις που εξακολουθούν να υπάρχουν μεταξύ των εθνικών πλαισίων, όπως οι νόμοι περί αφερεγγυότητας, οι διαδικασίες εκτέλεσης εξασφαλίσεων, η νομοθεσία περί ιδιοκτησίας και τα μητρώα ιδιοκτησίας, η φορολογική νομοθεσία.

Παράλληλα, η διασυνοριακή προσέλκυση καταθέσεων εξακολουθεί να είναι περιορισμένη, γεγονός που επιβεβαιώνει τον κατακερματισμό της ευρωπαϊκής τραπεζικής αγοράς.

Ένας σημαντικός λόγος για τον οποίο οι διασυνοριακές συγχωνεύσεις και εξαγορές δεν έχουν επιστρέψει στα επίπεδα που παρατηρούνταν πριν από την παγκόσμια χρηματοπιστωτική κρίση είναι η απουσία ενός ενιαίου ευρωπαϊκού συστήματος ασφάλισης καταθέσεων (EDIS). Η έλλειψη αυτού του μηχανισμού διατηρεί ισχυρούς δεσμούς μεταξύ τραπεζών και εθνικών συστημάτων, καθιστώντας πιο δύσκολη την πλήρη ενοποίηση των τραπεζικών δραστηριοτήτων σε ευρωπαϊκό επίπεδο.

Ένα από τα ζητήματα που παρακολουθούν στενά οι ευρωπαϊκές εποπτικές αρχές είναι η αυξανόμενη χρήση συνθετικών τιτλοποιήσεων από τις τράπεζες της ζώνης του ευρώ. Οι συναλλαγές αυτές χρησιμοποιούνται για τη μεταφορά πιστωτικού κινδύνου εκτός των τραπεζικών ισολογισμών, ωστόσο δημιουργούν ανησυχίες σχετικά με το κατά πόσο η μεταφορά αυτή είναι πραγματική ή αν ο κίνδυνος επιστρέφει έμμεσα στο τραπεζικό σύστημα.

Ιδιαίτερο προβληματισμό προκαλεί η ταχεία αύξηση των συνθετικών τιτλοποιήσεων τα τελευταία χρόνια. Σύμφωνα με τα στοιχεία που αναφέρονται, στο πρώτο εξάμηνο του 2025 ο όγκος των σχετικών συναλλαγών αυξήθηκε κατά περίπου 85% σε σύγκριση με την αντίστοιχη περίοδο του 2024. Η εξέλιξη αυτή συνδέεται σε μεγάλο βαθμό με τις αλλαγές που εισήχθησαν το 2021 στο κανονιστικό πλαίσιο, οι οποίες επιτρέπουν σε ορισμένες συναλλαγές συνθετικής μεταφοράς κινδύνου να χαρακτηριστούν ως απλές και τυποποιημένες.

Πως προσμετράται ο γεωπολιτικός κίνδυνος

Ο γεωπολιτικός κίνδυνος είναι ένας διατομεακός παράγοντας κινδύνου που μπορεί να έχει αντίκτυπο στις παραδοσιακές κατηγορίες κινδύνου των τραπεζών, καθώς επηρεάζει τους πιστωτικούς, τους αγοραίους, τους κινδύνους ρευστότητας, το επιχειρηματικό μοντέλο, τη διακυβέρνηση και τους λειτουργικούς κινδύνους.

Μπορεί επίσης να επηρεάσει τις τράπεζες μέσω πολλαπλών καναλιών, συμπεριλαμβανομένων των χρηματοπιστωτικών αγορών, της πραγματικής οικονομίας και της ασφάλειας αλλά και της προστασίας των λειτουργιών των τραπεζών.

Ως βασικός παράγοντας μακροοικονομικής αβεβαιότητας, παραμένει στο επίκεντρο των εποπτικών προτεραιοτήτων της ΕΚΤ για την περίοδο 2026-28.

Συνέπειες

Η συνολική μετάδοση ενός γεωπολιτικού σοκ οδηγεί σε:

• Πίεση στη σταθερότητα του χρηματοπιστωτικού συστήματος

• Επιδείνωση της ποιότητας του ενεργητικού

• Ανάγκη για αυξημένες προβλέψεις

• Μείωση της κερδοφορίας των τραπεζών

• Πιέσεις στα εποπτικά κεφάλαια

• Άνοδο του κόστους χρηματοδότησης

• Μείωση της συνολικής ανθεκτικότητας του τραπεζικού τομέα

Χρονοδιάγραμμα

Η άσκηση ξεκινάει τη Δευτέρα με Εργαστήριο της ΕΚΤ με τις τράπεζες. Εκεί θα καθοριστούν οι κατευθυντήριες γραμμές από την ΕΚΤ η οποία και θα τις ανακοινώσει. Από τον Ιανουάριο του 2026 οι τράπεζες θα μπορούν να απευθύνονται στον επόπτη τους (δηλαδή στο SSM) για να υποβάλουν τις ερωτήσεις τους σε σχέση με την άσκηση ενώ ορόσημο αποτελεί ο Μάρτιος όπου θα έχουν αποσταλούν τα πρώτα στοιχεία της άσκησης από τις τράπεζες στην ECB.

Θα υπάρξουν από την πλευρά του επόπτη ενδιάμεσες παρατηρήσεις τον Απρίλιο ενώ η άσκηση θα λήξει στο τέλος Ιουλίου του 2026 όπου και η ECB θα μοιραστεί δημοσίως τα ευρήματά της.

Διαβάστε ακόμη

Βενέτης – Coffee Lab: Συμμαχία «άμυνας» καθώς αλλάζει ο χάρτης της εστίασης (pics)

Κυβέρνηση: Ante portas τα πρώτα μέτρα στήριξης – Οι 3 προτεραιότητες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.