Η HSBC επανέρχεται με νέα ανάλυση για τον ελληνικό τραπεζικό κλάδο, προχωρώντας σε γενναίες αναβαθμίσεις τιμών-στόχων, αλλά ταυτόχρονα και σε επιλεκτικότερη στάση μετά την άνοδο των μετοχών κατά περίπου 75% από τις αρχές του έτους. Ο οίκος θεωρεί ότι οι αποτιμήσεις έχουν πλέον προσεγγίσει τα επίπεδα των αναπτυγμένων αγορών, με τον μέσο δείκτη τιμής προς ενσώματη λογιστική αξία να κινείται κοντά στο 1,1 φορές και τον δείκτη τιμής προς κέρδη (Ρ/Ε) στις 8 φορές για το 2026. Παρότι οι εκτιμήσεις κερδών αναβαθμίζονται για το σύνολο του κλάδου, η HSBC διαφοροποιεί τη στάση της ανά τράπεζα, διατηρεί «αγορά» για Πειραιώς και Alpha Bank, ενώ παραμένει ουδέτερη για Εθνική και υποβαθμίζει σε ουδέτερη από «αγορά» τη Eurobank.

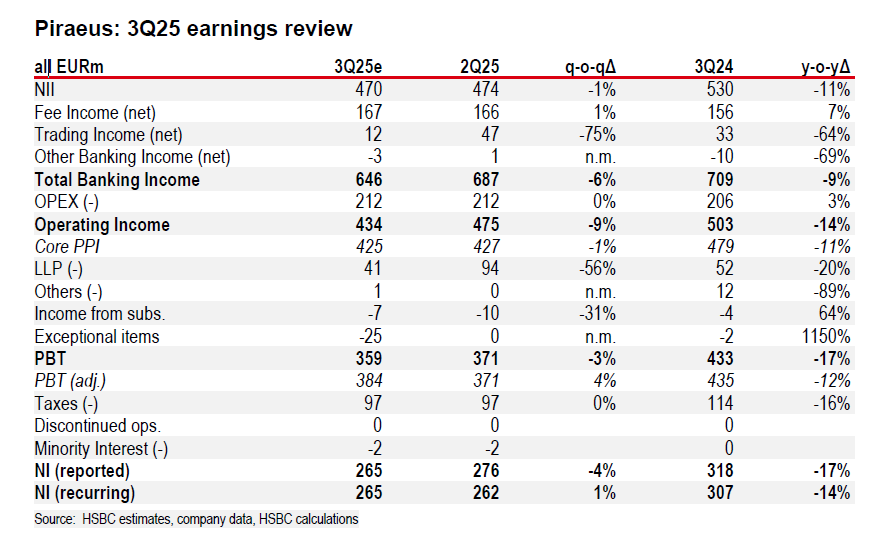

Η Τράπεζα Πειραιώς παραμένει σε σύσταση «αγορά», με νέα τιμή-στόχο 9,25 ευρώ, αυξημένη κατά 26%. Η HSBC προβλέπει ότι οι πρόσφατες εκδόσεις ομολόγων μειωμένης εξασφάλισης ύψους 1 δισ. ευρώ ενισχύουν σημαντικά τα κεφάλαια και επιτρέπουν υψηλότερες μερισματικές διανομές. Η τράπεζα εκτιμάται ότι θα διατηρήσει πολιτική διανομής 60% των κερδών, με απόδοση μερίσματος άνω του 6%, ενώ η αποτίμηση της μετοχής παραμένει χαμηλότερη σε σχέση με τους ανταγωνιστές, παρά την παρόμοια κερδοφορία. Ο οίκος χαρακτηρίζει την Τράπεζα Πειραιώς ως την πιο υποτιμημένη ελληνική τραπεζική μετοχή, με ισχυρούς δυνητικούς καταλύτες για περαιτέρω άνοδο.

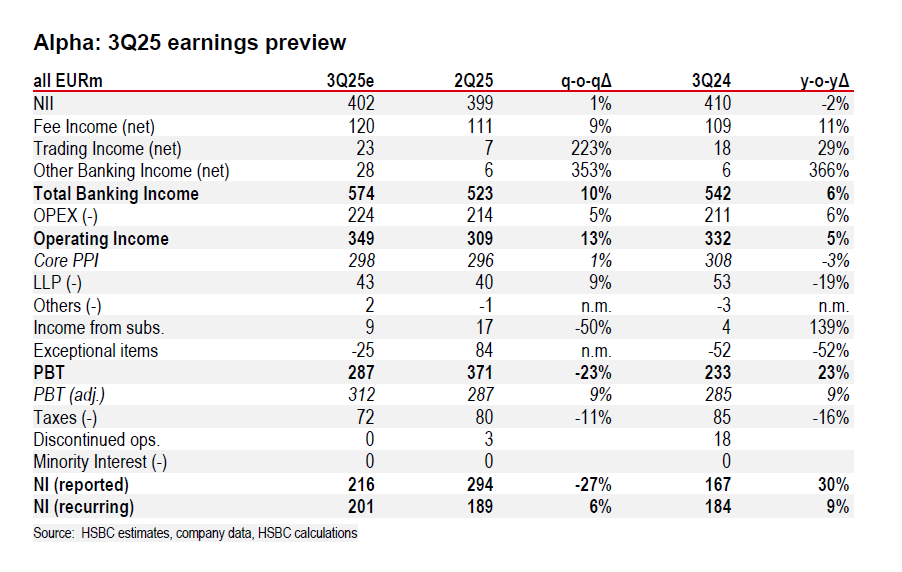

Η HSBC αναβαθμίζει την τιμή-στόχο της Alpha Bank στα 4,35 ευρώ από 3,75, αυξάνοντας τις εκτιμήσεις κερδοφορίας για τα έτη 2026 και 2027 χάρη στο χαμηλότερο κόστος κινδύνου και στη βελτίωση των προμηθειών. Ο οίκος σημειώνει ότι η Alpha εμφανίζει τη μεγαλύτερη αύξηση κερδών στον κλάδο για την περίοδο 2025-2027, ενώ παραμένει η μοναδική τράπεζα που διαπραγματεύεται κάτω από τη λογιστική της αξία (0,85). Η HSBC επισημαίνει επίσης τη θετική επίδραση από το πρόγραμμα επαναγοράς μετοχών και τις σταθερές κινήσεις της UniCredit, που ενισχύουν την εμπιστοσύνη των επενδυτών.

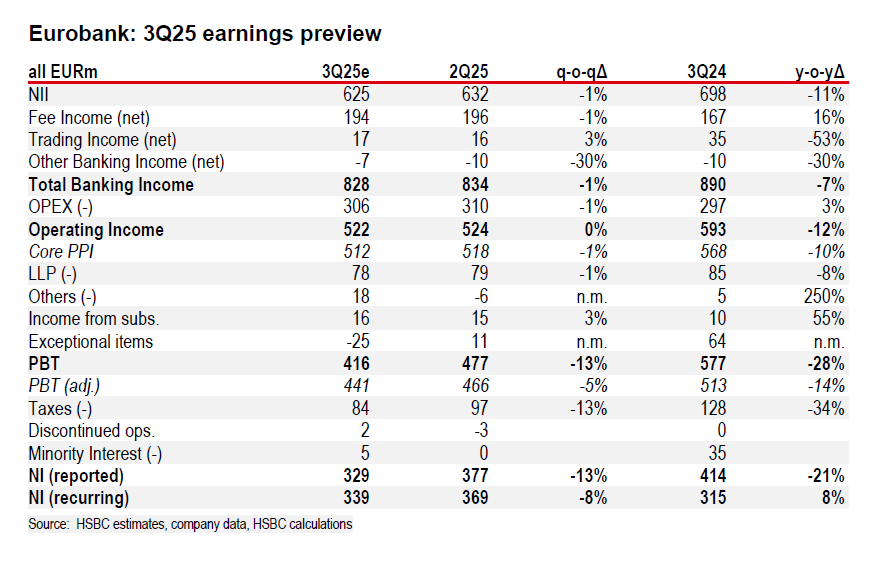

Η HSBC υποβαθμίζει τη Eurobank, παρά την αύξηση της τιμής-στόχου στα 3,65 ευρώ (από 3,30 ευρώ), σε «ουδέτερη» σύσταση, θεωρώντας ότι η αποτίμηση έχει φτάσει σε επίπεδα που αντανακλούν ήδη τα θετικά θεμελιώδη μεγέθη. Η μετοχή αποτιμάται 1,2 φορές τη λογιστική της αξία και 8 φορές τα προβλεπόμενα κέρδη, επίπεδα που ο οίκος θεωρεί «γεμάτα». Παρότι αναγνωρίζεται η ισχυρή απόδοση ιδίων κεφαλαίων (15%), η HSBC επισημαίνει ότι τα περιθώρια περαιτέρω ανατίμησης είναι περιορισμένα και προτιμά άλλες περιφερειακές τράπεζες, όπως την OTP.

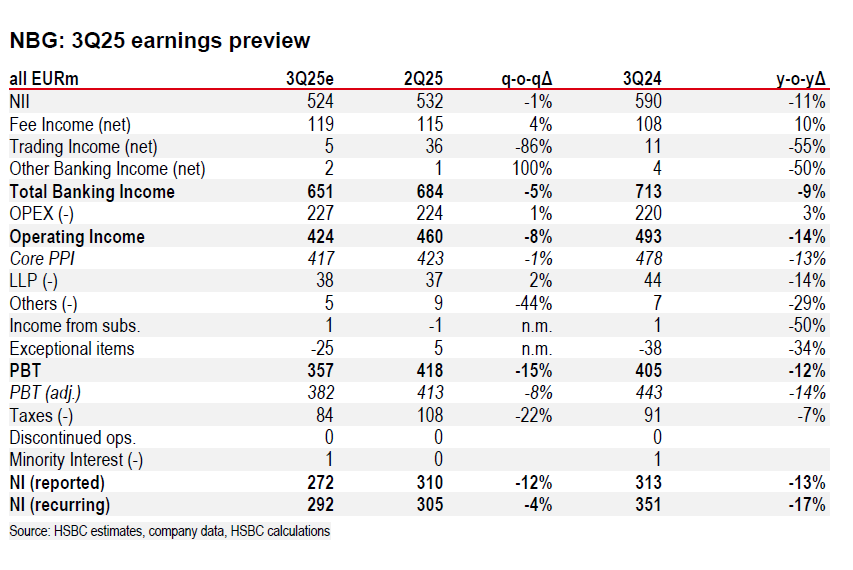

Η Εθνική Τράπεζα διατηρεί την «ουδέτερη» αξιολόγηση, με την τιμή-στόχο να αυξάνεται στα 13,65 ευρώ από 11,80 ευρώ. Η HSBC ενσωματώνει την πρόθεση της διοίκησης για διανομή άνω του 60% των κερδών σε μερίσματα, ωστόσο θεωρεί ότι η έντονη άνοδος της μετοχής μέσα στο 2025 έχει ήδη αποτυπώσει τα περισσότερα θετικά νέα. Με βάση τις προβλέψεις, η απόδοση ιδίων κεφαλαίων διαμορφώνεται στο 14%, ενώ η αποτίμηση στο 1,23 της λογιστικής αξίας θεωρείται δίκαιη.

Η στρατηγική της HSBC για τον κλάδο

Μετά το εντυπωσιακό ράλι των τελευταίων μηνών, η HSBC θεωρεί ότι η προσοχή πρέπει να στραφεί στη διατήρηση της κερδοφορίας και στην ποιότητα κεφαλαίων, παρά στις άμεσες προσδοκίες για νέα άνοδο. Η τράπεζα ανεβάζει τις συνολικές εκτιμήσεις κερδών για τον κλάδο κατά 4-7% για τα έτη 2026-2027, κυρίως λόγω της σταθεροποίησης των επιτοκίων της ΕΚΤ στο 2%, της ανθεκτικότητας των προμηθειών και της ήπιας μείωσης του κόστους κινδύνου. Ωστόσο, επισημαίνει ότι οι πολλαπλασιαστές αποτίμησης πλησιάζουν πλέον τον μέσο όρο των ανεπτυγμένων τραπεζών, περιορίζοντας τις ευκαιρίες για γενικευμένο re-rating. Η έμφαση, σύμφωνα με την HSBC, μετατοπίζεται πλέον από το «άλμα αποτίμησης» στην επιλογή μετοχών που συνδυάζουν ισορροπία αποδόσεων, μερισμάτων και κεφαλαιακής ποιότητας.

Διαβάστε ακόμη

ΟΠΕΚΕΠΕ: Tα πέντε βήματα για την ενσωμάτωση στην ΑΑΔΕ και τα κρίσιμα ορόσημα του Νοεμβρίου

Οταν στερέψει και το ινδικό πετρέλαιο: Γιατί οι Ευρωπαίοι σπεύδουν να γεμίσουν τις δεξαμενές τους

Πρόγραμμα για σπίτια 30ετίας με επιδότηση έως 80% της ανακαίνισης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.