Σημαντική άνοδο κατέγραψε το 2025 η καταναλωτική πίστη στην Ελλάδα, επιβεβαιώνοντας την ισχυρή επαναφορά της ζήτησης για χρηματοδότηση από τα νοικοκυριά, αλλά και τη στροφή του τραπεζικού μοντέλου προς την κατεύθυνση της ψηφιακής εξυπηρέτησης. Οι ελληνικές τράπεζες αξιοποίησαν σε μεγάλο βαθμό τα ψηφιακά τους κανάλια, μετατρέποντας το e-banking και το m-banking σε βασικό μοχλό ανάπτυξης των καταναλωτικών δανείων.

Σύμφωνα με τραπεζικές πηγές, ενδεικτικό της τάσης αυτής είναι το γεγονός ότι επτά στα δέκα καταναλωτικά δάνεια που εκταμιεύθηκαν το 2025 χορηγήθηκαν αποκλειστικά μέσω ψηφιακών καναλιών, χωρίς καμία φυσική επίσκεψη σε κατάστημα. Η πλήρης ψηφιοποίηση της διαδικασίας –από την αίτηση και την αξιολόγηση έως την έγκριση και την εκταμίευση– έχει μειώσει σημαντικά τον χρόνο και το διοικητικό κόστος, καθιστώντας το καταναλωτικό δάνειο πιο άμεσο και προσβάσιμο για τον πελάτη.

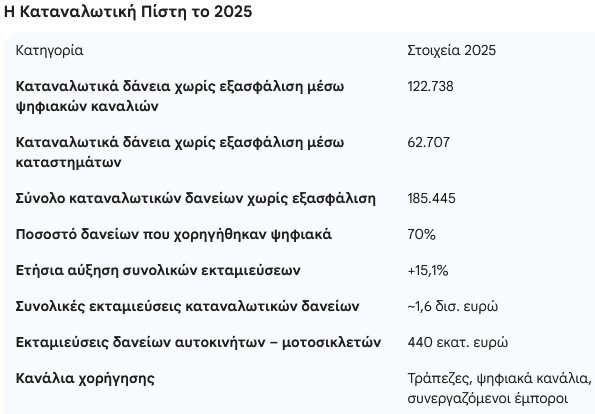

Παράλληλα η καλή οικονομική συγκυρία για πολλά νοικοκυριά επέτρεψε την παροχή δανείων χωρίς να απαιτείται κάλυμμα.

Συνολικά, το 2025 εκταμιεύθηκαν 122.738 καταναλωτικά δάνεια χωρίς εξασφάλιση μέσω e-banking και m-banking, ενώ μέσω των φυσικών καταστημάτων χορηγήθηκαν 62.707 αντίστοιχα δάνεια. Το άθροισμα ανήλθε σε 185.445 καταναλωτικά δάνεια χωρίς εξασφάλιση από το τραπεζικό δίκτυο, με τα ψηφιακά κανάλια να κυριαρχούν ξεκάθαρα. Η στροφή αυτή αντικατοπτρίζει όχι μόνο τη βελτίωση των ψηφιακών υποδομών των τραπεζών, αλλά και τη μεγαλύτερη εξοικείωση των καταναλωτών με τις ηλεκτρονικές συναλλαγές.

Σε επίπεδο μεγεθών, οι συνολικές εκταμιεύσεις καταναλωτικών δανείων κατέγραψαν το 2025 ετήσια αύξηση 15,1% και προσέγγισαν τα 1,6 δισ. ευρώ. Στο ποσό αυτό περιλαμβάνονται, πέραν των δανείων που χορηγήθηκαν μέσω του τραπεζικού δικτύου, τα δάνεια αυτοκινήτων και μοτοσικλετών, τα οποία ανήλθαν σε 440 εκατ. ευρώ, καθώς και τα δάνεια μέσω συνεργαζόμενων εμπόρων, τα ανοιχτά καταναλωτικά δάνεια και τα καταναλωτικά δάνεια με εξασφάλιση.

Η εικόνα του 2025 καταδεικνύει ότι η καταναλωτική πίστη εισέρχεται σε φάση δυναμικής ανάπτυξης, με την ψηφιοποίηση να λειτουργεί ως καταλύτης. Για τις τράπεζες, η πρόκληση των επόμενων ετών θα είναι η διατήρηση της πιστωτικής επέκτασης με παράλληλη προσεκτική διαχείριση του κινδύνου, σε ένα περιβάλλον αυξημένου ανταγωνισμού και μεταβαλλόμενων καταναλωτικών αναγκών.

Διαβάστε ακόμη

Εθνική Ασφαλιστική: Το σχέδιο για το μεγάλο comeback

Βαρύ πλήγμα 1 δισ. ευρώ ετησίως για την ακτοπλοΐα από το ευρωπαϊκό ETS

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.