© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η μάχη με την ηλεκτρονική απάτη αποτελεί μια κούρσα επενδύσεων χωρίς τελειωμό. Από τη μία, οι τράπεζες επενδύουν συνεχώς σε νέες τεχνολογίες ασφαλείας. Από την άλλη οι χάκερ, ή επί το λαϊκότερον οι απατεώνες, βρίσκουν πάντα τον τρόπο να διατηρούν προβάδισμα εκμεταλλευόμενοι τις αδυναμίες των συστημάτων, αλλά κυρίως την ανθρώπινη ευπιστία.

Παρά την εφαρμογή της δεύτερης και τρίτης φάσης προστασίας στους τραπεζικούς λογαριασμούς -μέτρα που έχουν μειώσει σε κάποιο βαθμό τα περιστατικά hacking-, η πραγματικότητα παραμένει αμείλικτη: μόνο το 2024 καταγράφηκαν πάνω από 400.000 περιπτώσεις τραπεζικής απάτης στην Ελλάδα, ενώ αντίστοιχα θα είναι τα μεγέθη και για το 2025. Η οικονομική ζημία ανήλθε σε λίγες δεκάδες εκατομμύρια ευρώ, όμως αυτοί που επλήγησαν μπορεί να έχασαν και τις οικονομίες μιας ζωής. Οι τράπεζες επιχειρούν να περιορίσουν το πρόβλημα μέσω ενημερωτικών εκστρατειών, με καμπάνιες ευαισθητοποίησης και συστηματική συνεργασία με τις Αρχές. Ωστόσο, η εμπειρία δείχνει ότι κάθε νέο μέτρο ασφαλείας αποτελεί απλώς μια πρόκληση για τους χάκερ να σχεδιάσουν το επόμενο βήμα.

Ποιος πληρώνει τον λογαριασμό

Το μεγαλύτερο σοκ για τους πολίτες δεν είναι μόνο η διαρκής απειλή, αλλά και η διαπίστωση ότι οι ίδιοι επωμίζονται το μεγαλύτερο μέρος της ζημίας. Το 2024, σύμφωνα με στοιχεία της Τραπέζης της Ελλάδος, το 58% των απωλειών από τραπεζικές απάτες κατέληξε να βαρύνει τους καταναλωτές. Οι επιχειρήσεις που δέχθηκαν ύποπτες συναλλαγές (POS, e-shops) έχασαν το 35%, ενώ μόλις το 8% καλύφθηκε από τις ίδιες τις τράπεζες.

Αυτό δεν είναι τυχαίο. Η ισχύουσα νομοθεσία προβλέπει ότι σε πολλές περιπτώσεις η ευθύνη μετακυλίεται στους χρήστες, ειδικά όταν αποδεικνύεται πως οι ίδιοι εν αγνοία τους έδωσαν πρόσβαση στους επιτήδειους.

Οι αδύναμοι κρίκοι: CNP, ΑΤΜ και POS

Η ανάλυση των στοιχείων δείχνει ξεκάθαρα πού εστιάζουν οι απατεώνες.

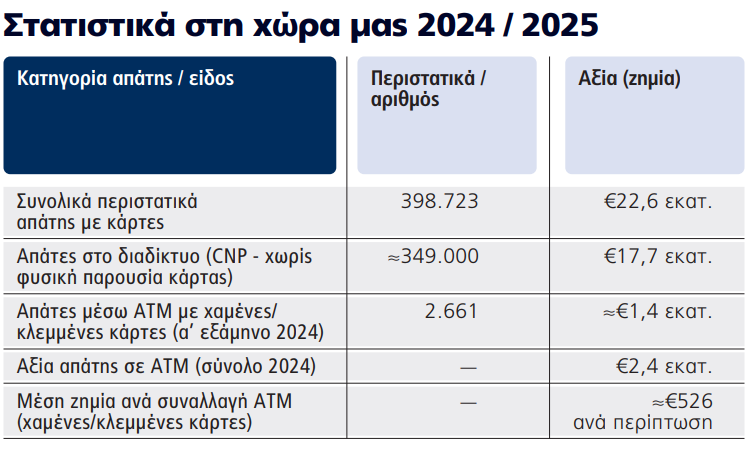

■ CNP (Card-Not-Present) συναλλαγές: Πρόκειται για αγορές στο Διαδίκτυο χωρίς φυσική παρουσία κάρτας. Το 2024 καταγράφηκαν περίπου 349.000 περιστατικά, με ζημία που άγγιξε τα 17,7 εκατ. ευρώ. Πρόκειται για το πιο ευάλωτο πεδίο, ιδιαίτερα όταν οι συναλλαγές γίνονται με ξένους εμπόρους.

■ Απάτες σε ΑΤΜ: Αν και ο αριθμός περιστατικών αυξήθηκε μόλις κατά 2%, η ζημία εκτοξεύτηκε κατά 22% και έφτασε τα 2,4 εκατ. ευρώ. Το μέσο κόστος ανά περιστατικό με χαμένη ή κλεμμένη κάρτα ανέρχεται στα 526 ευρώ.

■ POS σε φυσικά καταστήματα: Εδώ υπάρχει θετική είδηση. Ο αριθμός των περιστατικών έπεσε κατά 35% και η αξία τους μειώθηκε σχεδόν στο μισό (από 4,2 σε 2,4 εκατ. ευρώ). Το φαινόμενο συνδέεται με τη χρήση τεχνολογιών όπως το 3D Secure και τους μηχανισμούς άμεσου μπλοκαρίσματος χαμένων καρτών.

Η εικόνα είναι σαφής: οι ψηφιακές συναλλαγές αυξάνουν το ρίσκο, ενώ τα παραδοσιακά κανάλια (POS) αρχίζουν να γίνονται ασφαλέστερα χάρη στις τεχνολογικές θωρακίσεις.

Η ψυχολογία της απάτης

Οι χάκερ σπάνια χρειάζονται περίπλοκα εργαλεία. Πολύ συχνά αξιοποιούν την ψυχολογική πίεση για να κάνουν το θύμα να δώσει μόνο του τους κωδικούς πρόσβασης.

■ Αλλοίωση αριθμού κλήσης (Caller ID Spoofing): Το θύμα βλέπει ότι το καλούν από «την τράπεζά του» ενώ στην πραγματικότητα συνομιλεί με απατεώνα.

■ Deepfakes με Τεχνητή Νοημοσύνη: Πλαστογράφηση φωνής ή εικόνας συγγενών και συνεργατών.

■ Phishing και Smishing: Email και SMS που οδηγούν σε πλαστές σελίδες τραπεζών.

■ Απάτες κρατικών επιδομάτων: Πρόσχημα παροχών ή τεχνικής υποστήριξης που τελικά οδηγούν σε απώλεια στοιχείων.

Το αποτέλεσμα; Σε πολλές περιπτώσεις οι ίδιοι οι καταναλωτές εγκρίνουν, χωρίς να το αντιλαμβάνονται, τις ύποπτες συναλλαγές.

Η μέριμνα των Αρχών

Η πρόοδος στην Τεχνητή Νοημοσύνη, η εκρηκτική διάδοση των mobile εφαρμογών και η διαρκής παρουσία μας στο Διαδίκτυο δημιουργούν νέες τρύπες ασφαλείας.

Το 2024, διεθνείς φορείς όπως η ENISA και η European Payments Council κατέγραψαν άνοδο σε εξελιγμένες επιθέσεις (ransomware, mobile trojans και smishing).

Αυτό όμως δεν είναι πια ένα πρόβλημα που αφορά αποκλειστικά τις τράπεζες. Οι κυβερνοεγκληματίες αξιοποιούν διαδικτυακές πλατφόρμες και διαφημίσεις για να εντοπίζουν θύματα. Δεν είναι τυχαίο ότι η Ευρωπαϊκή Επιτροπή απηύθυνε το 2024 επίσημα αιτήματα σε Apple App Store, Google Play, Booking.com και Bing, ζητώντας να εξηγήσουν πώς ελέγχουν ψεύτικες εφαρμογές, ψευδείς καταχωρίσεις και παραπλανητικές διαφημίσεις.

Η πραγματικότητα είναι ότι τα σύνορα ανάμεσα στο οικονομικό έγκλημα και τη διαδικτυακή απάτη γίνονται ολοένα πιο δυσδιάκριτα.

Οι αριθμοί μιλούν

Η Ελλάδα ακολουθεί τις διεθνείς τάσεις: περισσότερη πολυπλοκότητα, περισσότερα mobile-targeted scams, μεγαλύτερη εξάρτηση από την ευαισθητοποίηση του χρήστη. Οι αριθμοί δεν αφήνουν περιθώρια: εκατοντάδες χιλιάδες περιστατικά, δεκάδες εκατομμύρια ευρώ σε απώλειες και ένα τοπίο όπου οι καταναλωτές παραμένουν ο πιο αδύναμος κρίκος.

Αν κάτι φαίνεται βέβαιο, είναι ότι ο «πόλεμος» αυτός δεν πρόκειται να λήξει σύντομα. Για κάθε νέο τείχος ασφαλείας θα υπάρχει πάντα κάποιος έτοιμος να βρει την επόμενη χαραμάδα.

Τι πρέπει να κάνουν οι πολίτες

■ Ποτέ μην κοινοποιείτε OTP ή κωδικούς e-banking μέσω email/SMS.

■ Χρησιμοποιήστε μοναδικούς ισχυρούς κωδικούς και διαχειριστές password.

■ Περιορίστε τα δικαιώματα πρόσβασης στις εφαρμογές mobile.

■ Ενημερωθείτε για τεχνικές phishing και δοκιμάστε simulations social engineering.

■ Να υπάρχει πάντα σχέδιο αντιμετώπισης: άμεσο πάγωμα λογαριασμών, διαδικασία ανάκτησης.

Καμία τεχνολογία δεν μπορεί να υποκαταστήσει την επαγρύπνηση.

Διαβάστε ακόμη

Εφορία: Αγώνας δρόμου για τις εκκρεμείς φορολογικές υποθέσεις που κινδυνεύουν με παραγραφή

Μηνιαίος ΦΠΑ: Πάνω από 1 εκατ. επιχειρήσεις μπορούν να ενταχθούν στο μέτρο

Νέοι κλάδοι μπαίνουν στην Ψηφιακή Κάρτα: Τι ισχύει για εργοδότες και προσωπικό

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.