© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η πιστωτική επέκταση των ελληνικών τραπεζών μπαίνει σε φάση επιτάχυνσης το πρώτο εξάμηνο, με τα δάνεια να αυξάνονται με ρυθμούς που παραπέμπουν σε ρεκόρ σε ό,τι αφορά στις επιχειρήσεις τουλάχιστον, κυρίως χάρη στη δυναμική του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF). Το τραπεζικό σύστημα πατά γκάζι αξιοποιώντας το μεγάλο απόθεμα διαθέσιμων πόρων που δεν έχει ακόμη διοχετευτεί στην οικονομία, δημιουργώντας τις προϋποθέσεις για μια έντονη πιστωτική ώθηση για ολόκληρη τη χρονιά.

Το Ταμείο Ανάκαμψης ενισχύει τον δανεισμό των τραπεζών

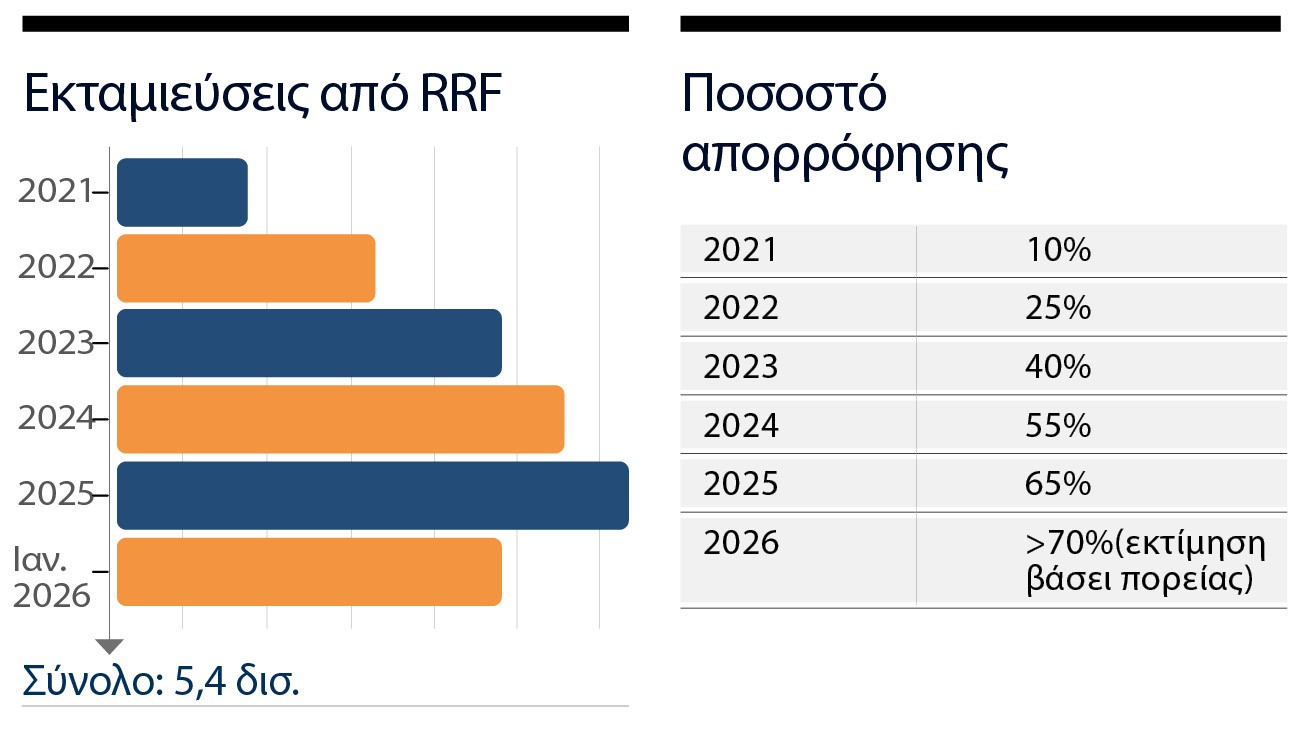

Τα στοιχεία δείχνουν ότι μέχρι τον Ιανουάριο του 2026 έχουν εκταμιευτεί περίπου 5,4 δισ. ευρώ σε δάνεια RRF όταν οι συνολικοί διαθέσιμοι πόροι φτάνουν τα 17,7 δισ. ευρώ. Αυτό σημαίνει ότι υπάρχει ακόμη σημαντικό περιθώριο αξιοποίησης, με περίπου 11 δισ. ευρώ να απομένουν προς απορρόφηση και ισόποσα προς εκταμίευση εντός της χρονιάς. Το γεγονός αυτό εξηγεί γιατί οι τράπεζες έχουν κινητοποιηθεί έντονα από τις αρχές του έτους, δημιουργώντας ειδικές ομάδες εργασίας και επιταχύνοντας τις εγκρίσεις, σε έναν πραγματικό μαραθώνιο πριν από τη λήξη της προθεσμίας τον Μάιο του 2026. Είναι απολύτως βέβαιο ότι δεν θα αξιοποιηθεί το σύνολο των πόρων, όμως αυτό που θα αξιοποιηθεί και θα εκταμιευτεί θα κάνει σημαντική διαφορά στις οικονομικές καταστάσεις των τραπεζών το α’ τρίμηνο.

Πιστωτική επέκταση 2,5 δισ. ευρώ

Τραπεζικές πηγές εκτιμούν ότι μόνο στο πρώτο τρίμηνο η πιστωτική επέκταση μπορεί να ξεπεράσει τα 2,5 δισ. ευρώ, ενώ τα επόμενα τρίμηνα προδιαγράφονται επίσης δυναμικά. Πρόκειται για μια εξέλιξη που δεν αφορά μόνο στην αύξηση των δανείων, αλλά και στη συνολική ενίσχυση της οικονομικής δραστηριότητας, καθώς οι πόροι κατευθύνονται σε επενδύσεις υψηλής προστιθέμενης αξίας: υποδομές, ενέργεια, ψηφιακό μετασχηματισμό και επιχειρηματική ανάπτυξη.

Η σύνδεση του RRF με την τραπεζική χρηματοδότηση δημιουργεί έναν ισχυρό πολλαπλασιαστή. Κάθε δάνειο δεν αποτελεί απλώς τραπεζική πράξη, αλλά έναν μοχλό που ενεργοποιεί ιδιωτικά κεφάλαια, αυξάνει τη ζήτηση και ενισχύει την παραγωγική βάση της οικονομίας. Σε αυτό το πλαίσιο, η πιστωτική επέκταση δεν είναι συγκυριακή, αλλά εντάσσεται σε ένα ευρύτερο αναπτυξιακό αφήγημα που μπορεί να στηρίξει την αύξηση του ΑΕΠ τα επόμενα χρόνια.

Ο κρίσιμος ρόλος των επιτοκίων

Για τις ίδιες τις τράπεζες, η αυξημένη δανειακή δραστηριότητα μεταφράζεται σε ενίσχυση των βασικών πηγών εσόδων τους. Τα καθαρά έσοδα από τόκους αναμένεται να παραμείνουν σε υψηλά επίπεδα, καθώς ο όγκος των δανείων αυξάνεται. Ωστόσο, μεικτές είναι οι εκτιμήσεις για το τι θα γίνει σε σχέση με τα επιτόκια. Μια σχολή υποστηρίζει ότι η ΕΚΤ δεν θα προχωρήσει σε αύξηση, καθώς το κόστος για την οικονομία είναι πολύ μεγαλύτερο από την αντιμετώπιση του πληθωρισμού, αντισταθμίζοντας εν μέρει τις πιέσεις που μπορεί να προκύψουν από τη μελλοντική πορεία των επιτοκίων. Ωστόσο, πολλοί τραπεζίτες θεωρούν πως θα υπάρξει άνοδος των επιτοκίων τουλάχιστον κατά 0,50 μονάδες βάσης μέσα στη χρονιά. Το story των επιτοκίων παραμένει κομβικό. Η Ευρωπαϊκή Κεντρική Τράπεζα κινείται σε ένα περιβάλλον αυξημένης αβεβαιότητας, διατηρώντας ευελιξία στις αποφάσεις της. Κάθε αύξηση της τάξης των 25 μονάδων βάσης προβλέπει αυξημένα έσοδα από τόκους για τις τράπεζες ύψους 200-250 εκατ. ευρώ.

Οι προκλήσεις των πιστωτικών ιδρυμάτων

Το περιβάλλον, πάντως, δεν στερείται προκλήσεων. Η γεωπολιτική αβεβαιότητα, οι ενεργειακές διακυμάνσεις και οι πιθανές αναταράξεις στο διεθνές εμπόριο αποτελούν παράγοντες που μπορούν να επηρεάσουν την πορεία της οικονομίας και κατ’ επέκταση την τραπεζική δραστηριότητα. Ειδικά σε τομείς όπως η ναυτιλία, όπου τα δάνεια είναι πιο ευαίσθητα στις διεθνείς εξελίξεις, οι τράπεζες διατηρούν μια πιο επιφυλακτική στάση.

Παρότι τα ναυτιλιακά δάνεια αντιστοιχούν μόλις στο περίπου 7% των συνολικών χαρτοφυλακίων, οι εξελίξεις στον κλάδο -από εμπορικούς πολέμους έως διαταραχές στις εφοδιαστικές αλυσίδες- μπορούν να δημιουργήσουν πιέσεις.

Ωστόσο, το σχετικά περιορισμένο μέγεθος του συγκεκριμένου χαρτοφυλακίου λειτουργεί ως «μαξιλάρι», περιορίζοντας τον συστημικό κίνδυνο για το σύνολο του τραπεζικού συστήματος.

Την ίδια στιγμή, η άνοδος του πληθωρισμού δημιουργεί πιέσεις στην καταναλωτική πίστη και ιδιαίτερα στη στεγαστική αγορά. Παρ’ όλα αυτά, οι τράπεζες έχουν ήδη σχεδιάσει ελκυστικά προγράμματα με στόχο να διατηρήσουν τη θετική δυναμική στα στεγαστικά δάνεια και να περιορίσουν τις αρνητικές επιπτώσεις.

Ενα ακόμη κρίσιμο σημείο είναι ο χρόνος. Η ανάγκη να εγκριθούν και να εκταμιευτούν τα δάνεια εντός συγκεκριμένων προθεσμιών δημιουργεί πίεση τόσο στις τράπεζες όσο και στις επιχειρήσεις. Η ταχύτητα επεξεργασίας φακέλων, η επάρκεια τεχνικής υποστήριξης και η ποιότητα των επενδυτικών σχεδίων θα καθορίσουν τελικά τον βαθμό αξιοποίησης των πόρων.

Παρά τις δυσκολίες, η συνολική εικόνα παραμένει θετική. Το τραπεζικό σύστημα δείχνει έτοιμο να αξιοποιήσει τις ευκαιρίες ενισχύοντας τη χρηματοδότηση της οικονομίας και βελτιώνοντας ταυτόχρονα τα δικά του μεγέθη.

Σε αυτό το περιβάλλον, το 2026 αναμένεται να αποτελέσει σημαντική χρονιά για την υλοποίηση των επιχειρησιακών σχεδίων των τραπεζών ή για μια πιθανή αναθεώρησή τους.

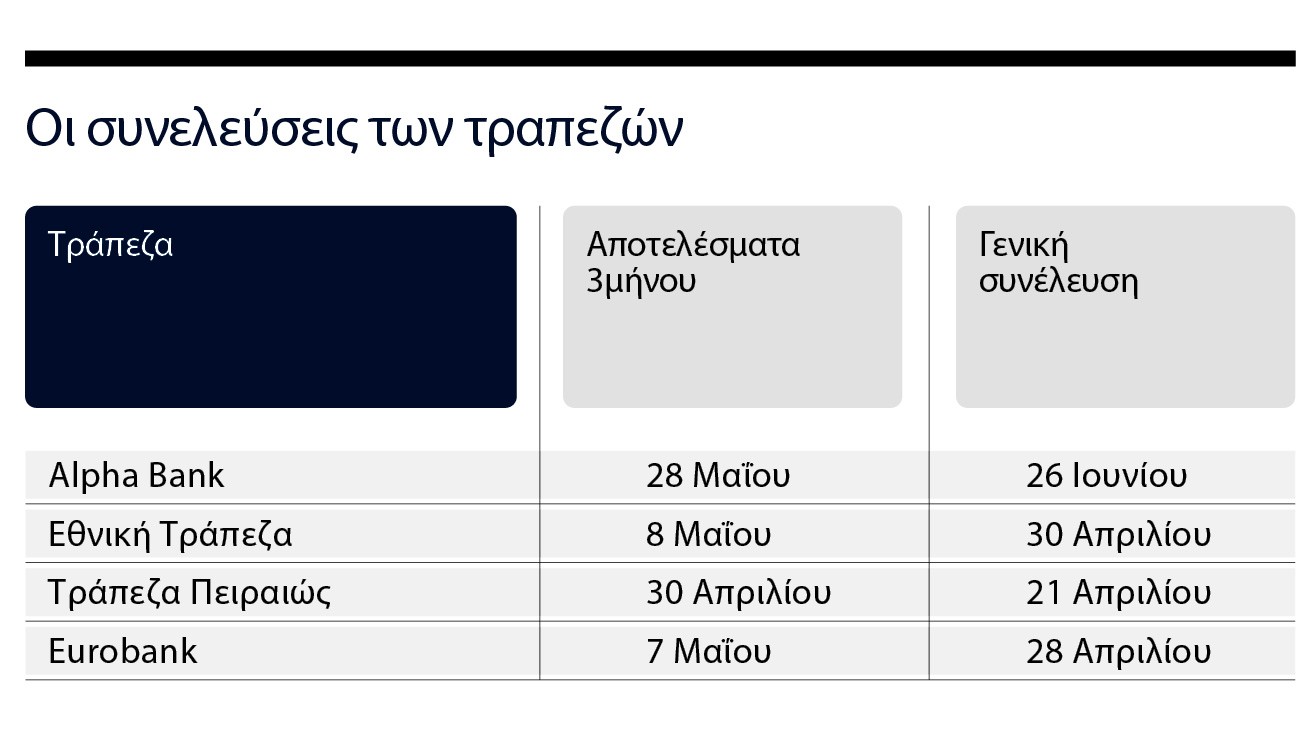

Η Alpha Bank έχει προγραμματίσει την ανακοίνωση αποτελεσμάτων τριμήνου στις 28 Μαΐου, ενώ στις 26 Ιουνίου θα πραγματοποιήσει τακτική γενική συνέλευση, η Εθνική στις 8 Μαΐου αποτελέσματα και στις 30 Απριλίου γενική συνέλευση, η Τράπεζα Πειραιώς στις 30 Απριλίου αποτελέσματα, ενώ στις 21 Απριλίου έγινε συνέλευση και η Eurobank στις 7 Μαΐου αποτελέσματα τριμήνου και στις 28 Απριλίου συνέλευση.

Διαβάστε ακόμη

H εντυπωσιακή κατοικία στη Σέριφο που έχει γίνει viral πριν καν υλοποιηθεί

Πώς καταφέρνουν κάποιοι άνθρωποι να έχουν πάντα καθαρό σπίτι

Ελενα Μπινιάρη: «Η Θεσσαλονίκη πρέπει να σταματήσει να είναι gateway και να γίνει προορισμός»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.