Οι ελληνικές τράπεζες έχουν περάσει οριστικά από τη φάση της επιβίωσης στη φάση της κανονικότητας και της απόδοσης κεφαλαίου, εκτιμούν οι αναλυτές της Intesa Sanpaolo στη νέα τους ανάλυση για τον κλάδο με την οποία σηματοδοτείται η κάλυψη των ελληνικών τραπεζών. Κατά την άποψή τους, το τραπεζικό σύστημα εισέρχεται σε έναν νέο κύκλο επιτάχυνσης, όπου η πιστωτική ανάπτυξη, η ποιότητα κερδών και οι αυξανόμενες επιστροφές κεφαλαίου προς τους μετόχους αποτελούν τα βασικά χαρακτηριστικά.

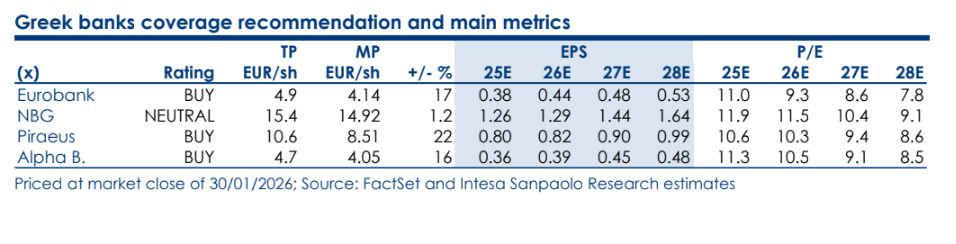

Οι τιμές στόχοι της Intesa Sanpaolo είναι για την Τράπεζα Πειραιώς τα 10,6 ευρώ, για τη Eurobank τα 4,9 ευρώ και για την Alpha Bank τα 4,7 ευρώ με τη σύσταση «αγορά» και για τις τρεις τράπεζες. Για την Εθνική Τράπεζα, η τιμή στόχος είναι τα 15,4 ευρώ με ουδέτερη σύσταση.

Σύμφωνα με την Intesa Sanpaolo, το μακροοικονομικό περιβάλλον στην Ελλάδα λειτουργεί πλέον ως σταθερός σύμμαχος των τραπεζών. Οι ρυθμοί ανάπτυξης παραμένουν ανθεκτικοί, η αγορά εργασίας βελτιώνεται και η δημοσιονομική εικόνα έχει ενισχυθεί, στοιχεία που δημιουργούν τις προϋποθέσεις για ουσιαστική επανεκκίνηση της πιστωτικής δραστηριότητας. Οι αναλυτές εκτιμούν ότι, μετά από 12 έως 15 χρόνια απομόχλευσης και εκκαθάρισης ισολογισμών, οι χορηγήσεις μπορούν να αυξάνονται με μέσο ετήσιο ρυθμό 5-7% την περίοδο 2025-2028.

Eurobank

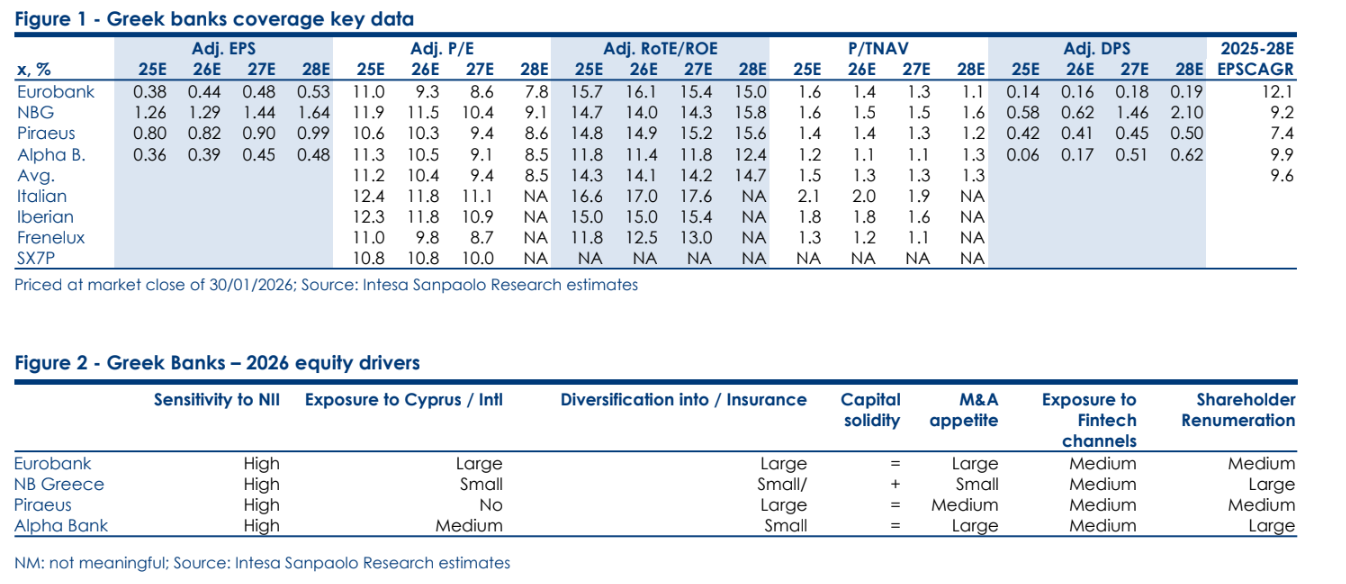

Η Eurobank ξεχωρίζει, σύμφωνα με την Intesa Sanpaolo, για τη μεγαλύτερη γεωγραφική και επιχειρηματική διαφοροποίηση στο ελληνικό τραπεζικό σύστημα. Η ισχυρή παρουσία στην Κύπρο και η ενσωμάτωση ασφαλιστικών δραστηριοτήτων, τόσο μέσω της Hellenic όσο και της Eurolife, δημιουργούν προϋποθέσεις για σταθερή αύξηση κερδών και ενίσχυση των επαναλαμβανόμενων εσόδων. Οι αναλυτές εκτιμούν ότι η Eurobank μπορεί να διατηρήσει RoTE άνω του 15% σε μεσοπρόθεσμο ορίζοντα, με ιδιαίτερη συμβολή από τις προμήθειες, τη διαχείριση περιουσίας και τις ασφαλιστικές εργασίες. Η κεφαλαιακή της θέση επιτρέπει αυξημένες επιστροφές προς τους μετόχους, με την Intesa να βλέπει σημαντικό περιθώριο για υψηλότερα payouts καθώς ολοκληρώνεται η ενσωμάτωση των πρόσφατων εξαγορών. Το προφίλ της τράπεζας χαρακτηρίζεται ως ισορροπημένο, με λιγότερη εξάρτηση από τα καθαρά επιτοκιακά έσοδα σε σχέση με τον κλάδο.

Τράπεζα Πειραιώς

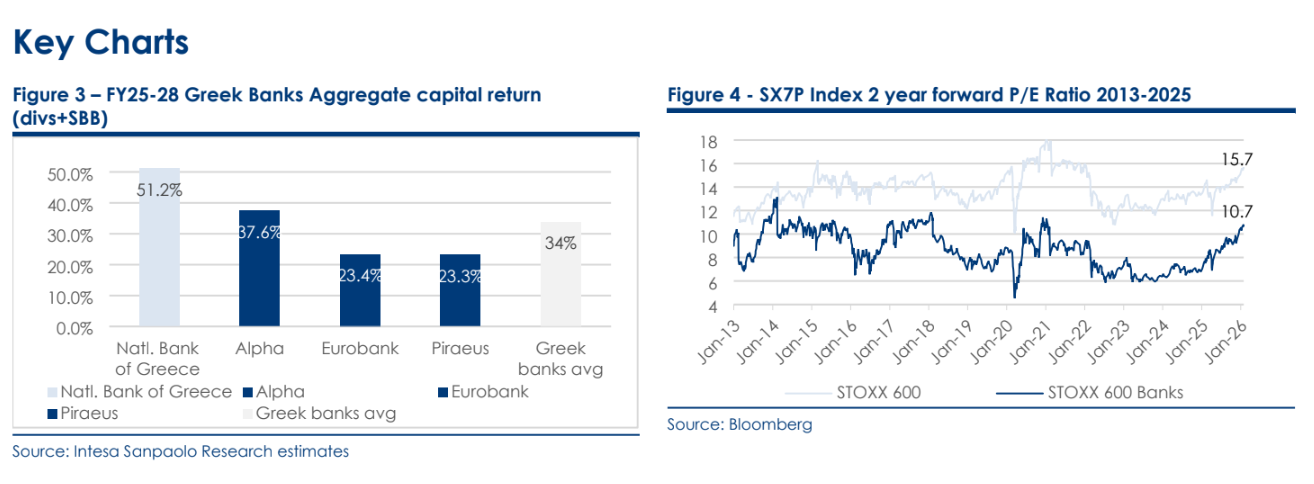

Η Τράπεζα Πειραιώς αποτελεί, κατά την Intesa Sanpaolo, την πιο επιθετική ιστορία ανάπτυξης μεταξύ των ελληνικών τραπεζών. Οι αναλυτές εστιάζουν στους υψηλότερους ρυθμούς πιστωτικής επέκτασης, στη βελτίωση της ποιότητας ενεργητικού και στη δυνατότητα περαιτέρω κεφαλαιακής ενίσχυσης μέσω της πλήρους αξιοποίησης της ασφαλιστικής δραστηριότητας. Η πιθανή απόκτηση καθεστώτος χρηματοοικονομικού ομίλου και το όφελος από τον λεγόμενο Danish Compromise μετά τις κινήσεις στον ασφαλιστικό τομέα θεωρούνται κρίσιμοι καταλύτες για την ενίσχυση της κεφαλαιακής ευελιξίας. Η Intesa εκτιμά ότι η Πειραιώς μπορεί να επιτύχει RoTE άνω του 15% στο τέλος της περιόδου προβλέψεων, με ισχυρό περιθώριο για αυξημένες διανομές, τόσο μέσω μερισμάτων όσο και μέσω επαναγορών μετοχών, καθώς μειώνονται οι περιορισμοί από το παρελθόν.

Alpha Bank

Για την Alpha Bank, οι αναλυτές της Intesa Sanpaolo αναγνωρίζουν ότι η δομική κερδοφορία παραμένει χαμηλότερη σε σχέση με τους εγχώριους ομοειδείς της, ωστόσο εκτιμούν ότι το επενδυτικό αφήγημα αλλάζει σταδιακά υπέρ της τράπεζας. Η Alpha εμφανίζει ισχυρή δυναμική στις μη επιτοκιακές πηγές εσόδων, κυρίως μέσω της ενίσχυσης του investment banking μετά την απόκτηση της AXIA, αλλά και μέσω της επέκτασης στην Κύπρο με τις κινήσεις σε AstroBank και στον ασφαλιστικό κλάδο (Universal-Altius). Η Intesa εκτιμά ότι οι κινήσεις αυτές μπορούν να αυξήσουν τα έσοδα από προμήθειες με διψήφιο ρυθμό έως το 2028 και να βελτιώσουν σταδιακά το RoTE προς το 12%. Παράλληλα, η τράπεζα αναμένεται να επιταχύνει τις διανομές κεφαλαίου μετά το 2026, με συνολικές επιστροφές περίπου 3,5 δισ. ευρώ την περίοδο 2025-2028, συνδυάζοντας μερίσματα και επαναγορές μετοχών, καθώς η κεφαλαιακή της θέση παραμένει άνετη παρά τις εξαγορές.

Εθνική Τράπεζα

Για την Εθνική Τράπεζα, η Intesa Sanpaolo αναγνωρίζει το κορυφαίο ποιοτικό προφίλ και την ισχυρότερη κεφαλαιακή θέση στο ελληνικό σύστημα, ωστόσο εμφανίζεται πιο συγκρατημένη ως προς το περιθώριο ανόδου της μετοχής. Η τράπεζα διαθέτει τη μεγαλύτερη δυνατότητα επιστροφής κεφαλαίου σε απόλυτους όρους, αλλά οι αναλυτές εκτιμούν ότι η χαμηλότερη μόχλευση και η πιο συντηρητική στρατηγική περιορίζουν τη δυναμική αύξησης κερδών σε σχέση με τους ανταγωνιστές. Σημαντικό σημείο καμπής θεωρείται η αναδιάρθρωση της στρατηγικής στο bancassurance, μέσω συνεργασίας με μεγάλο ευρωπαϊκό όμιλο, που θα μπορούσε να ενισχύσει τις προμήθειες. Παρ’ όλα αυτά, η Intesa τονίζει ότι η Εθνική παραμένει περισσότερο μια ιστορία σταθερότητας και κεφαλαιακής ισχύος παρά επιθετικής ανάπτυξης.

Διαβάστε ακόμη

Ποιες εταιρείες πληροφορικής μπαίνουν σε συζητήσεις για νέα deals

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.