Η Jefferies εκτιμά ότι η φετινή χρονιά ξεκίνησε δυναμικά για τις θυγατρικές διαχείρισης κεφαλαίων των ελληνικών τραπεζών, καθώς τα υπό διαχείριση κεφάλαια (Assets Under Management – AUMs) αυξήθηκαν κατά 9% σε τριμηνιαία βάση στο α’ τρίμηνο (35% σε ετήσια βάση), ενόσω δεν είχαν ακόμη εκδηλωθεί οι επιδράσεις από τη μεταβλητότητα που σχετίζεται με τις πρόσφατες ανακοινώσεις δασμών.

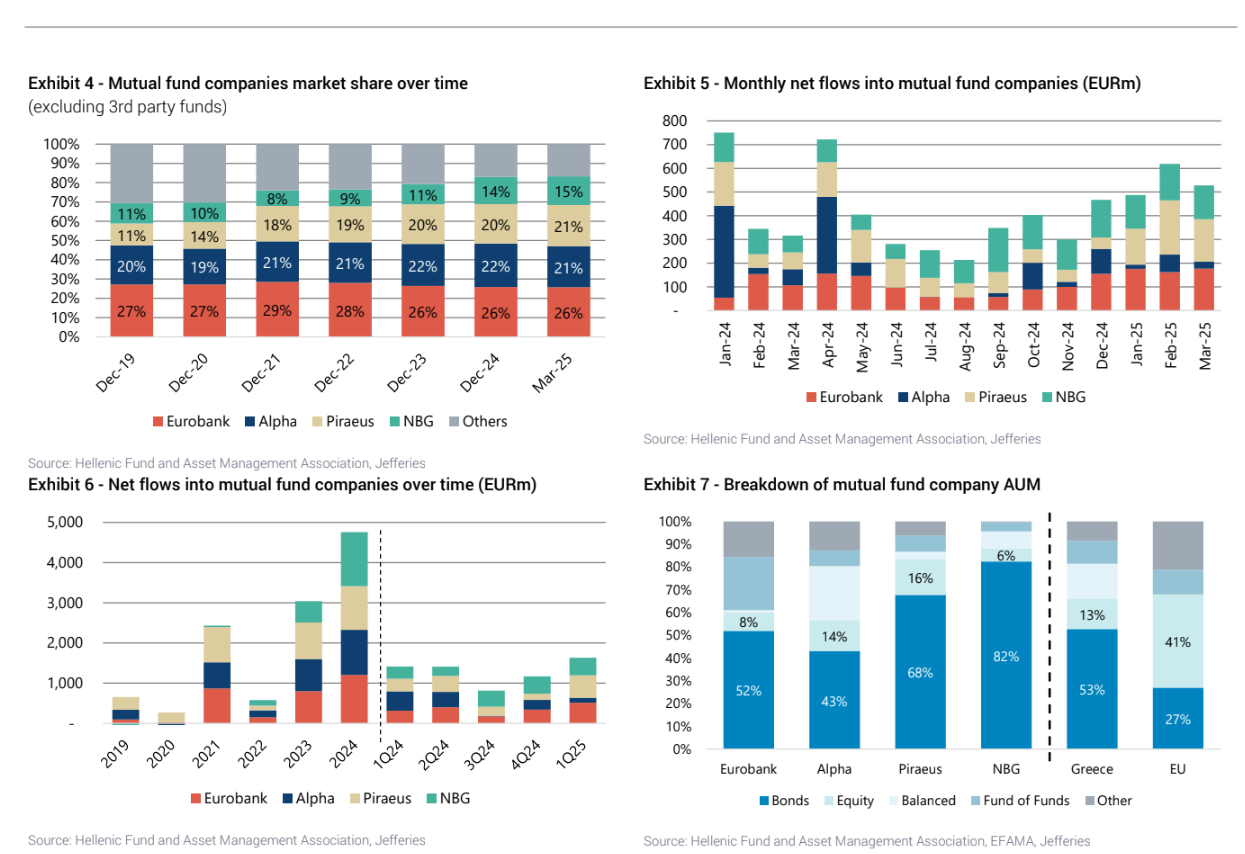

Από πλευράς μεριδίου αγοράς (εξαιρουμένων των κεφαλαίων τρίτων), οι μεγαλύτερες θετικές μεταβολές καταγράφηκαν από την Πειραιώς και την Εθνική Τράπεζα (+80 μ.β. έκαστη), ενώ η Alpha Bank παρουσίασε τη χαμηλότερη αύξηση. Τα καθαρά έσοδα από πωλήσεις αμοιβαίων κεφαλαίων ενισχύθηκαν κατά 40% σε σύγκριση με το δ’ τρίμηνο 2024, με πρωταγωνιστές τις Eurobank και Πειραιώς.

Σύμφωνα με τα διαθέσιμα στοιχεία, η Eurobank διατηρεί την πρωτοκαθεδρία στον κλάδο της διαχείρισης κεφαλαίων. Η Πειραιώς κατέγραψε τις μεγαλύτερες μεταβολές, αυξάνοντας το μερίδιό της κατά 90 μονάδες βάσης σε ετήσια βάση και προσπερνώντας την Alpha Bank ως η δεύτερη μεγαλύτερη παίκτρια στην αγορά. Η Εθνική Τράπεζα συνεχίζει να κερδίζει μερίδιο αγοράς, με αύξηση στο 15% έναντι 14% στο τέλος του 2024 και 11% το Δεκέμβριο του 2023. Εκτιμάται πως η Πειραιώς έχει ήδη υπερβεί τον στόχο για 5 δισ. ευρώ σε AUMs που είχε τεθεί για το τέλος του 2025.

Υψηλότερες επιδόσεις από Eurobank και Πειραιώς

Οι καθαρές εισροές σε αμοιβαία κεφάλαια ανήλθαν σε 1,6 δισ. ευρώ το α’ τρίμηνο του 2025, αυξημένες κατά 40% σε σχέση με το προηγούμενο τρίμηνο (1,2 δισ. ευρώ το δ’ τρίμηνο του 2024). Η Eurobank και η Πειραιώς συγκέντρωσαν τις υψηλότερες καθαρές πωλήσεις (515 εκατ. ευρώ και 560 εκατ. ευρώ, αντίστοιχα). Ως ποσοστό επί των αρχικών AUMs, η Εθνική Τράπεζα (14%) και η Πειραιώς (12%) παρουσίασαν την καλύτερη σχετική απόδοση.

Η συνολική αύξηση των AUMs των ελληνικών τραπεζών κατά 9% το α’ τρίμηνο προήλθε κυρίως από τις καθαρές εισροές, παρά από μεταβολές αποτίμησης (Mark-to-Market). Τόσο η Εθνική Τράπεζα, όσο και η Πειραιώς εμφάνισαν ισχυρή αύξηση κοντά στο 15%. Σε ετήσια βάση, οι καθαρές εισροές αυξήθηκαν κατά 16%. Από πλευράς κατανομής χαρτοφυλακίων, οι Alpha και Πειραιώς διατηρούν μεγαλύτερη έκθεση σε μετοχικά αμοιβαία κεφάλαια, ενώ η Εθνική έχει σημαντική έκθεση σε ομολογιακά προϊόντα. Τα δεδομένα του τριμήνου δεν ενσωματώνουν την πρόσφατη μεταβλητότητα που προκλήθηκε από τις εξαγγελίες για εμπορικούς δασμούς.

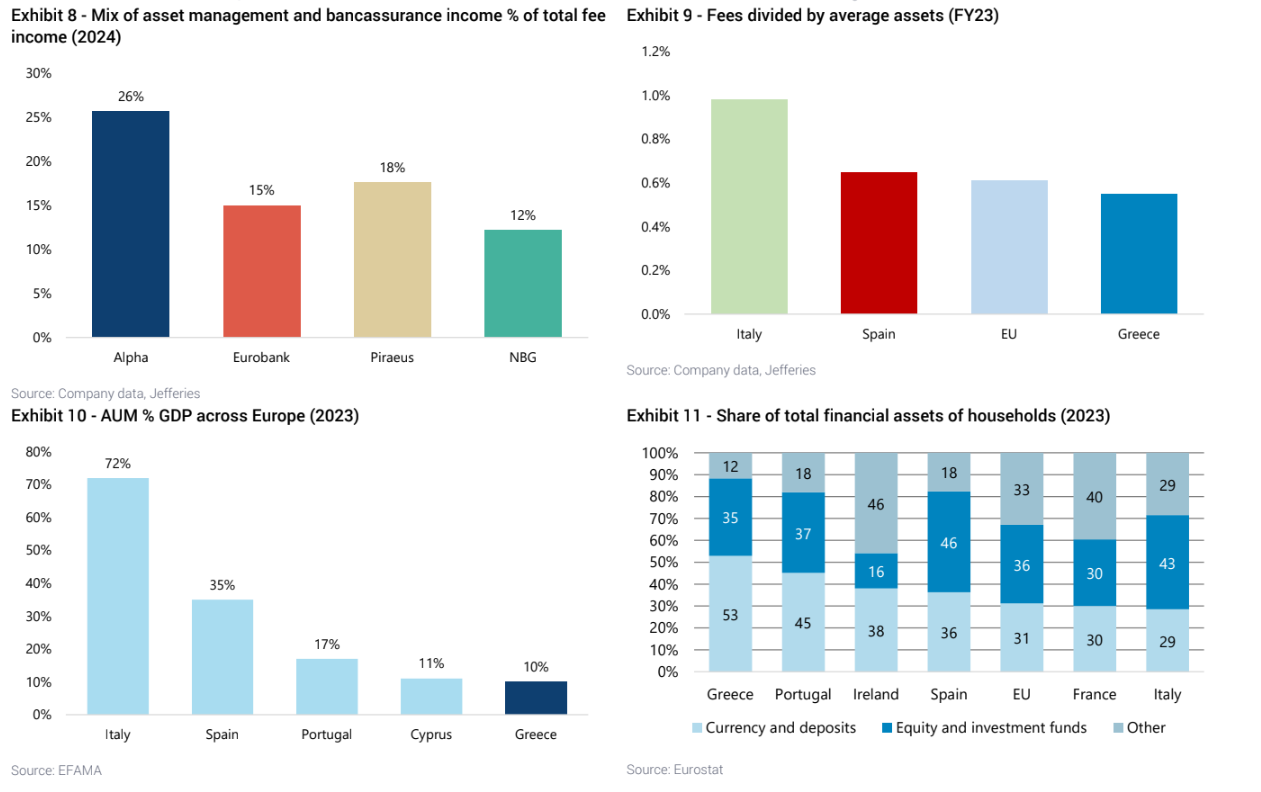

Η διείσδυση του τομέα διαχείρισης κεφαλαίων στην Ελλάδα παραμένει χαμηλή σε σύγκριση με άλλες χώρες της Ε.Ε. Τα έσοδα από προμήθειες ως ποσοστό του ενεργητικού είναι κατώτερα από τον μέσο όρο της Ευρωπαϊκής Ένωσης και των χωρών της Νότιας Ευρώπης. Ειδικότερα, τα AUMs αντιστοιχούν σε μόλις 10% του ΑΕΠ, έναντι περίπου 40% σε αντίστοιχες αγορές της Νότιας Ευρώπης. Παράλληλα, περίπου το 50% των χρηματοοικονομικών περιουσιακών στοιχείων των ελληνικών νοικοκυριών εξακολουθεί να διατηρείται σε καταθέσεις και μετρητά, έναντι 30% κατά μέσο όρο στην Ε.Ε. — γεγονός που αποκαλύπτει σημαντικά περιθώρια ανάπτυξης για τον εγχώριο asset management κλάδο.

Διαβάστε ακόμη:

Στο μικροσκόπιο του SSM οι χρηματοδοτήσεις των τραπεζών – Τα πέντε θέματα που εξετάζει

Φοροέκπτωση έως 3.200 ευρώ για ανακαινίσεις και το 2025 συζητούν ΠΟΜΙΔΑ – ΥΠΕΘΟ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.