Η πολιτική αναταραχή στην Κύπρο δεν αναμένεται να μείνει χωρίς συνέπειες για τις αγορά, σύμφωνα με κύκλους που παρακολουθούν στενά τις εξελίξεις. Το αφήγημα γύρω από τα πιστωτικά ιδρύματα του νησιού αλλάζει εκ νέου, δίνοντας σημαντικές πιθανότητες στην υλοποίηση της πρότασης του ΑΚΕΛ για επιβολή έκτακτου φόρου στα υπερκέρδη των τραπεζών.

Τι ακριβώς συνιστά «υπερκέρδος» και πώς θα διαμορφωθεί η σχετική φορολόγηση παραμένει προς το παρόν ασαφές. Ωστόσο, το πολιτικό πλαίσιο μεταβάλλεται. Μπορεί ο Πρόεδρος της Κυπριακής Δημοκρατίας να παραμένει στη θέση του για ακόμη τρία χρόνια, όμως η Βουλή αναμένεται να διαλυθεί στις 23 Απριλίου 2026, ενόψει των βουλευτικών εκλογών.

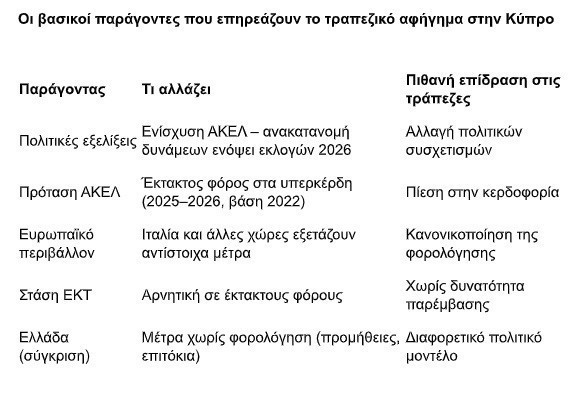

Οι πολιτικοί συσχετισμοί και ο φόρος

Σύμφωνα με αναλυτές των πολιτικών συσχετισμών στην Κύπρο, η νέα Βουλή ενδέχεται να διαθέτει ένα ενισχυμένο ΑΚΕΛ, ενώ τα άκρα πιθανότατα θα αποσπάσουν μικρές αλλά κρίσιμες δυνάμεις από τον Δημοκρατικό Συναγερμό. Η διαμόρφωση αυτής της νέας ισορροπίας δύναται να επηρεάσει άμεσα και τις προθέσεις της πολιτείας σε ό,τι αφορά τη φορολόγηση των τραπεζών.

Οι τράπεζες έχουν βρεθεί και πάλι στο επίκεντρο, μετά την επαναφορά της συζήτησης για τη φορολόγηση των υψηλών κερδών τους — κερδών που σε ευρωπαϊκό επίπεδο προήλθαν κυρίως από τα αυξημένα επιτοκιακά έσοδα.

Υπενθυμίζεται ότι το 2011, επί διακυβέρνησης ΑΚΕΛ, επιβλήθηκε έκτακτο τέλος στις τράπεζες, με τη μορφή συντελεστή επί των καταθέσεων, με στόχο τη στήριξη του χρηματοπιστωτικού συστήματος.

Από το 2019 και μετά, εκτιμάται ότι οι τράπεζες έχουν καταβάλει για τον σκοπό αυτό περίπου 400 εκατ. ευρώ. Ο συγκεκριμένος φόρος είναι ετήσιος, ανέρχεται σε 0,15% επί των καταθέσεων και αποφέρει κατά μέσο όρο 55 εκατ. ευρώ ετησίως. Αυτός είναι και ο βασικός λόγος για τον οποίο οι τράπεζες στη Μεγαλόνησο αντέδρασαν έντονα στην προοπτική επιβολής ενός επιπλέον φόρου, πέραν του φόρου επί των κερδών και του υφιστάμενου έκτακτου τέλους.

Σύμφωνα με την πρόταση του ΑΚΕΛ, η φορολογία θα επιβληθεί στο επιπλέον κέρδος που θα προκύπτει για τα έτη 2025 και 2026, με έτος βάσης σύγκρισης το 2022. Τραπεζικοί παράγοντες εκτιμούν, πάντως, ότι ακόμη και αν η πρόταση ψηφιστεί, δύσκολα θα αφορά τα αποτελέσματα του 2025, αλλά πιθανότερα εκείνα του 2026 ή και του 2027.

Τι γίνεται στην Ευρώπη

Τα υψηλά και έντονα προβεβλημένα μερίσματα των τραπεζών, σε μια περίοδο «ήπιου» πληθωρισμού που ωστόσο διαβρώνει το διαθέσιμο εισόδημα, οδηγούν αρκετά κράτη-μέλη της Ε.Ε. να εξετάζουν ή να εφαρμόζουν παρόμοια μέτρα. Μετά την Ιταλία, η οποία ενσωμάτωσε τέτοια πρόβλεψη στον προϋπολογισμό του 2026, δεν αποκλείεται να ακολουθήσουν και άλλες χώρες, παρά τη ρητή δυσαρέσκεια της ΕΚΤ.

Ωστόσο, τα μέτρα αυτά εντάσσονται στη δημοσιονομική πολιτική των κρατών και οι τραπεζικές εποπτικές αρχές δεν έχουν τη δυνατότητα παρέμβασης.

Πως επηρεάζεται η Ελλάδα

Χαρακτηριστικό είναι το παράδειγμα της Ελλάδας, όπου η κυβέρνηση επέβαλε στις τράπεζες περιορισμούς στις προμήθειες, αυξημένες χορηγίες, καθώς και στήριξη των στεγαστικών δανείων μέσω παγώματος επιτοκίων κατά την περίοδο ανόδου τους και πάντως δεν επέβαλε φόρους.

Το Πρόγραμμα «Γιαννάκου» για τα ελληνικά σχολεία κόστισε στις ελληνικές τράπεζες 200 εκατ. ευρώ για τα έτη 2024–2025 και αναμένεται να κοστίσει άλλο τόσο για την περίοδο 2026–2027. Σε συνδυασμό με τα μέτρα στήριξης στη Θεσσαλία, το συνολικό κόστος εκτιμάται στα 450 εκατ. ευρώ, ενώ περίπου 300 εκατ. ευρώ αποδίδονται στη μείωση των προμηθειών στις συναλλαγές λιανικής και στο πάγωμα των στεγαστικών επιτοκίων κατά την περίοδο αυξήσεων της ΕΚΤ.

Σε κάθε περίπτωση το τι θα γίνει με τις τράπεζες στην Κύπρο δεν αφήνει αδιάφορη τη χώρα μας αφού Eurobank και Alpha Bank έχουν πραγματοποιήσει σημαντικές τοποθετήσεις στο νησί ενώ η Τράπεζα Κύπρου διαπραγματεύεται στο Ελληνικό Χρηματιστήριο.

Διαβάστε ακόμη

ΙΟΒΕ: Η Ελλάδα «τρέχει» ταχύτερα από την Ευρώπη

Και τυπικά τίτλοι τέλους για την Τσάνταλη: Σε πτώχευση η ιστορική οινοποιία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.