Μια μελέτη που τουλάχιστον κρούει τον κώδωνα του κινδύνου σε ό,τι αφορά την ενδεχόμενη επιβολή φόρων στα κέρδη των τραπεζών, περιλαμβάνει η έκθεση του διοικητή της ΤτΕ κ. Γιάννη Στουρνάρα.

Τελικό συμπέρασμα της μελέτης είναι πως ενδεχόμενη επιβολή φόρου στα κέρδη των τραπεζών θα μπορούσε δυνητικά να έχει αρνητικές συνέπειες τόσο στο χρηματοπιστωτικό τομέα όσο και στην πραγματική οικονομία.

Στην παρούσα βέβαια συγκυρία, οι ελληνικές τράπεζες διαθέτουν υψηλά επίπεδα κεφαλαιακής επάρκειας και ρευστότητας και συνεπώς η όποια μείωση της κερδοφορίας τους δεν αναμένεται να επηρεάσει άμεσα τη δυνατότητά τους να αντλήσουν νέα μετοχικά κεφάλαια. Ωστόσο, θεωρητικά τουλάχιστον το υπόδειγμα της μελέτης ανιχνεύει κινδύνους και γι’ αυτό επισημαίνεται πως στο ενδεχόμενο μιας τέτοιας πολιτικής οι κίνδυνοι αυτοί πρέπει να ληφθούν υπόψη.

Ιστορικά από το 2022 οι τράπεζες τροφοδοτήθηκαν διεθνώς από την ανάκαμψη που συντελέστηκε στην μετά covid εποχή και από την άνοδο του πληθωρισμού. Η αντιμετώπιση της ανόδου αυτής ενίσχυσε τα επιτόκια κάτι που εν τέλει διεύρυνε το περιθώριο επιτοκίου μεταξύ των δανείων και των καταθέσεων, ενισχύοντας περαιτέρω τα τραπεζικά κέρδη.

Αντιμέτωπες με αυξανόμενα δημοσιονομικά ελλείμματα, πολλές ευρωπαϊκές χώρες έχουν ήδη επιβάλει ή εξετάζουν το ενδεχόμενο επιβολής επιπλέον ή προσωρινών φόρων στις τράπεζες.

Το γεγονός αυτό έχει πρόσφατα προκαλέσει συζητήσεις τόσο στον ακαδημαϊκό χώρο όσο και σε διεθνείς οργανισμούς σχετικά με τις ενδεχόμενες επιδράσεις μιας τέτοιας πολιτικής στο χρηματοπιστωτικό τομέα και την πραγματική οικονομία.

Η μελέτη αυτή ανιχνεύει τους διαύλους μετάδοσης της επιβολής ενός φόρου στα τραπεζικά κέρδη στην πραγματική οικονομία και το χρηματοπιστωτικό τομέα διερευνώντας τις πιθανές μακροοικονομικές επιδράσεις της επιβολής φόρου στα κέρδη των τραπεζών για την ελληνική οικονομία.

Μέσω της μελέτης εντοπίζονται λοιπόν η μετάδοση εξωγενών διαταραχών από την πραγματική οικονομία προς το χρηματοπιστωτικό τομέα και αντίστροφα.

Οι υποθέσεις της μελέτης

Ειδικότερα, το υπόδειγμα ενσωματώνει ένα λεπτομερή χρηματοπιστωτικό τομέα, όπου οι τράπεζες χορηγούν επιχειρηματικά και στεγαστικά δάνεια σε επιχειρήσεις και νοικοκυριά αντίστοιχα.

Οι επιχειρήσεις και τα νοικοκυριά χρησιμοποιούν, αντίστοιχα, το φυσικό και το οικιστικό τους κεφάλαιο ως εξασφαλίσεις (collateral) για την απόκτηση των δανείων.

Η χρηματοδότηση των τραπεζών πραγματοποιείται μέσω ιδίων κεφαλαίων (equity funding) και καταθέσεων από τα νοικοκυριά (deposit funding).

Η καινοτομία του εν λόγω υποδείγματος έγκειται στο ότι περιλαμβάνει τρία “επίπεδα αθέτησης υποχρεώσεων”. Διατυπώνονται δηλαδή οι συνθήκες υπό τις οποίες, για τα χρηματοπιστωτικά ιδρύματα, τις επιχειρήσεις και τα νοικοκυριά, η αθέτηση ανειλημμένων δανειακών υποχρεώσεων καθίσταται η βέλτιστη “στρατηγική” επιλογή, με αλυσιδωτές επιδράσεις στο χρηματοπιστωτικό σύστημα και την πραγματική οικονομία.

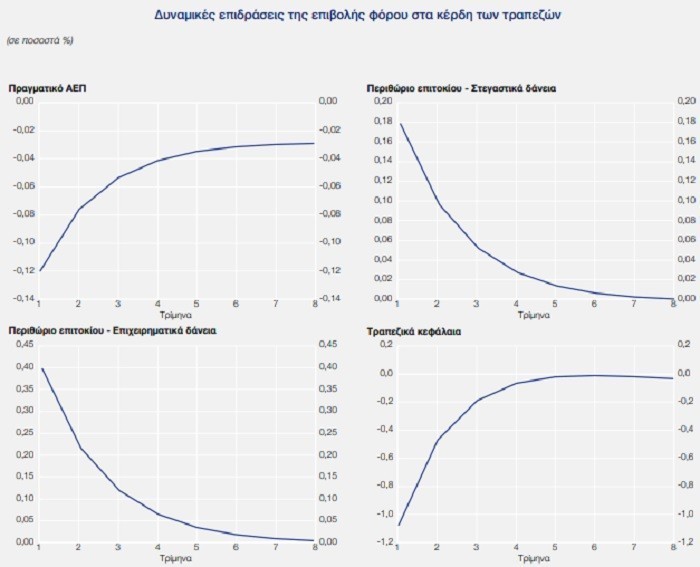

Το υπόδειγμα έχει διαμετρηθεί για την ελληνική οικονομία σε τριμηνιαία βάση και, για τους σκοπούς της ανάλυσης, υιοθετείται η υπόθεση επιβολής ενός προσωρινού φόρου 1% στα κέρδη των τραπεζών.

Επίσης θεωρείται ότι τα φορολογικά έσοδα που προκύπτουν διανέμονται στα νοικοκυριά.

Αλληλεπιδράσεις στις τράπεζες τις επιχειρήσεις τα νοικοκυριά

Διαπιστώνεται λοιπόν πως ο φόρος μειώνει τα κέρδη των τραπεζών, επηρεάζοντας αρνητικά τις αποδόσεις των ιδίων κεφαλαίων και συνεπώς την ικανότητα των τραπεζών να αντλήσουν νέα μετοχικά κεφάλαια.

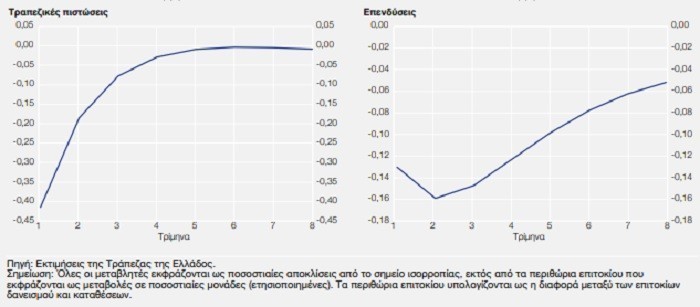

Αυτό περιορίζει την προσφορά δανείων στο υπόδειγμα, ασκώντας αρνητική επίδραση στις επενδυτικές δαπάνες και, κατά συνέπεια, στο παραγόμενο προϊόν της πραγματικής οικονομίας. Παράλληλα, δημιουργείται κίνητρο στις τράπεζες να αυξήσουν τα επιτόκια δανεισμού για επιχειρηματικά και στεγαστικά δάνεια, προκειμένου να αντισταθμίσουν τη μείωση των κερδών τους λόγω του φορολογικού βάρους και να προσελκύσουν νέα μετοχικά κεφάλαια. Ωστόσο, η άνοδος των επιτοκίων δανεισμού περιορίζει τη ζήτηση επιχειρηματικών και οικιστικών επενδύσεων, οδηγώντας σε περαιτέρω μείωση του παραγόμενου προϊόντος και διεύρυνση του περιθωρίου επιτοκίου μεταξύ δανείων και καταθέσεων. Επιπρόσθετα, η μείωση του ΑΕΠ επηρεάζει αρνητικά τις τιμές του φυσικού και οικιστικού κεφαλαίου.

Δεδομένου ότι στο υπόδειγμα αυτά τα περιουσιακά στοιχεία χρησιμοποιούνται ως εξασφαλίσεις για τη χορήγηση επιχειρηματικών και στεγαστικών δανείων αντίστοιχα, η πτώση της αξίας τους οδηγεί στην αύξηση του ποσοστού των μη εξυπηρετούμενων δανείων νοικοκυριών και επιχειρήσεων, καθώς πλέον καθίσταται πιο συμφέρουσα η παραχώρηση του υποθηκευμένου περιουσιακού στοιχείου στην τράπεζα παρά η αποπληρωμή του δανείου. Η εξέλιξη αυτή επιδεινώνει την ποιότητα των τραπεζικών χαρτοφυλακίων, αποδυναμώνει τους ισολογισμούς των τραπεζών και οδηγεί σε περαιτέρω μείωση των τραπεζικών κεφαλαίων. Ως αποτέλεσμα, εντείνονται οι αρνητικές επιδράσεις του υπό εξέταση μέτρου πολιτικής τόσο στο χρηματοπιστωτικό τομέα όσο και στην πραγματική οικονομία και στα εισοδήματα των νοικοκυριών.

Αρνητική επίδραση στην οικονομία

Ο δεύτερος δίαυλος μέσω του οποίου ο υπό εξέταση φόρος επηρεάζει την οικονομία αφορά το κόστος χρηματοδότησης των τραπεζών μέσω τραπεζικών καταθέσεων. Τα αυξημένα ποσοστά αθέτησης υποχρεώσεων από νοικοκυριά και επιχειρήσεις επηρεάζουν αρνητικά την πιστοληπτική ικανότητα των τραπεζών στο πλαίσιο του υποδείγματος, οδηγώντας σε αύξηση του επιτοκίου που απαιτούν οι καταθέτες. Ως αποτέλεσμα, αυξάνεται το κόστος χρηματοδότησης των τραπεζών μέσω νέων καταθέσεων, προκαλώντας περαιτέρω μείωση των τραπεζικών κεφαλαίων και των συνολικών πιστώσεων. Η αύξηση του επιτοκίου καταθέσεων, με τη σειρά της, μετακυλίεται στα επιτόκια δανεισμού, περιορίζοντας τη ζήτηση πιστώσεων και εντείνοντας τη συρρίκνωση της οικονομικής δραστηριότητας.

Σημειώνεται ότι η αναδιανομή των εσόδων από το φόρο προς τα νοικοκυριά λειτουργεί ως αντισταθμιστικός μηχανισμός, περιορίζοντας εν μέρει τις αρνητικές επιδράσεις στο εισόδημά τους και στη συνολική ζήτηση. Εντούτοις, δεν επαρκεί για να αντισταθμίσει πλήρως τις αρνητικές επιδράσεις του φόρου και το καθαρό αποτέλεσμα στη συνολική ζήτηση και το ΑΕΠ είναι αρνητικό.

Η μείωση της δανειοδότησης, με τη σειρά της, προκαλεί πτώση των επιχειρηματικών επενδύσεων.

Ωστόσο, επισημαίνεται ότι οι δίαυλοι που ανιχνεύονται στην παρούσα μελέτη προκύπτουν στο πλαίσιο ενός θεωρητικού υποδείγματος της οικονομίας. Στην πράξη, στην περίπτωση του ελληνικού τραπεζικού συστήματος, ο άμεσος αντίκτυπος των ως άνω διαύλων ενδέχεται να είναι περιορισμένος, δεδομένου ότι τα ελληνικά πιστωτικά ιδρύματα διαθέτουν υψηλά επίπεδα κεφαλαιακής επάρκειας και ρευστότητας αρκετά άνω των ελάχιστων απαιτούμενων εποπτικών ορίων αναφέρει η μελέτη.

Συνεπώς, έχουν σημαντικό βαθμό ευελιξίας και η όποια μείωση της κερδοφορίας τους πιθανόν να μην επηρεάσει άμεσα τη δυνατότητά τους να αντλούν κεφάλαια από τις αγορές. Μολαταύτα, το υπόδειγμα αναδεικνύει τις δυνητικές επιπτώσεις της επιβολής ενός φόρου στα κέρδη των τραπεζών και τους διαύλους μέσω των οποίων θα μπορούσε αυτή να επιδράσει στα πραγματικά μεγέθη της ελληνικής οικονομίας, υπογραμμίζοντας έτσι την ανάγκη να ληφθεί υπόψη μια σειρά παραμέτρων για την αξιολόγηση του υπό εξέταση μέτρου πολιτικής.

Διαβάστε ακόμη

Ο αθόρυβος «πόλεμος» της ελιάς στις ΗΠΑ και τo δώρο Τραμπ στους Τούρκους και Αιγύπτιους

O Τραμπ πάτησε το… κουμπί για τους υψηλότερους δασμούς του αιώνα σε 60+ χώρες

Premia: Προς νέα AMK 30 – 40 εκατ. ευρώ και πρόβλεψη για μισθωτικά έσοδα 34 – 35 εκατ. ευρώ φέτος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.