Η αμερικανική τράπεζα Morgan Stanley μετατοπίζει το focus της στις μακροπρόθεσμες βιώσιμες αποδόσεις και καταλήγει στο ότι οι ελληνικές τράπεζες έχουν ακόμη περισσότερες υπεραποδόσεις να πετύχουν. Καθώς πλησιάζουμε στην κορύφωση των επιτοκίων, μετατοπίζει την προτίμησή της σε πιο αμυντικές καταθετικές βάσεις και αλλάζει τη σύσταση για την Εθνική Τράπεζα σε υπεραπόδοση (οverweight) από την Eurobank σε ουδέτερη (Equal-weight). Η Τράπεζα Πειραιώς παραμένει η κορυφαία επιλογή της Morgan Stanley.

Η σύσταση «overweight» για τη μετοχή της Τράπεζας Πειραιώς έρχεται με αύξηση της τιμής στόχου στα 4,27 ευρώ από 4,04 ευρώ προηγουμένως. Η μετοχή της Εθνικής Τράπεζας με νέα σύσταση overweight αναβαθμίζεται στα 7,71 ευρώ από 7,05 ευρώ, προηγουμένως. Για την Alpha Bank, η τιμή στόχος αυξάνεται στα 2,11 ευρώ από 1,98 προηγουμένως και για την Eurobank η τιμή στόχος είναι τα 2,10 ευρώ .

Οι ελληνικές τράπεζες σημειώνουν άνοδο 65% περίπου φέτος, υποστηριζόμενες από αναβαθμίσεις κερδών (+39%), τη διαρθρωτική μακροοικονομική ανάκαμψη και τις φθηνές αποτιμήσεις.

Το ενδιαφέρον των επενδυτών θα μετατοπιστεί στις μακροπρόθεσμες βιώσιμες αποδόσεις και μια θετική προοπτική για την αύξηση των δανείων σε ένα περιβάλλον υψηλότερων επιτοκίων και η μείωση των προβλέψεων μπορούν να οδηγήσουν σε ένα δείκτη αποδοτικότητας (RοTE) περίπου 12% το 2025 για τη Eurobank και την Εθνική Τράπεζα, ενώ για την Τράπεζα Πειραιώς και την Alpha, οι εκτιμήσεις της για το 2025 συνεπάγονται αποδοτικότητα περίπου 10,5%, καθώς αναμένει καλύτερη ορατότητα για τους στόχους, αλλά και οι υψηλότερες αμοιβές και προμήθειες.

Τα θετικά επιτόκια και η αύξηση των δανείων στηρίζουν τα καθαρά έσοδα από τόκους(NII) ακόμη και όταν τα επιτόκια μειώνονται το 2024-2025, σύμφωνα με τη MS. Οι ελληνικές τράπεζες αναμένεται να επιτύχουν +38% ετήσια αύξηση στα NII κατά μέσο όρο φέτος, υποστηριζόμενες από την επέκταση του περιθωρίου των τόκων (NIM), το οποίο επωφελείται από τις αυξήσεις των επιτοκίων της ΕΚΤ.

Τα beta των καταθέσεων είναι σημαντικά, καθώς οι εκτιμήσεις της για τα κέρδη του 2023-2025 είναι 17-20% υψηλότερες από το μέσο όρο των αναλυτών, που σημαίνει ότι εξακολουθεί να αναμένει η αμερικανική τράπεζα αναβαθμίσεις των κερδών. Ωστόσο, η εξέλιξη του κόστους χρηματοδότησης θα είναι η μεγαλύτερη διαφορά στις εκτιμήσεις της, καθώς υποθέτει ότι το μερίδιο των προθεσμιακών καταθέσεων για τις ελληνικές τράπεζες κινείται από το 23% στο 45% περίπου έως το 2025.

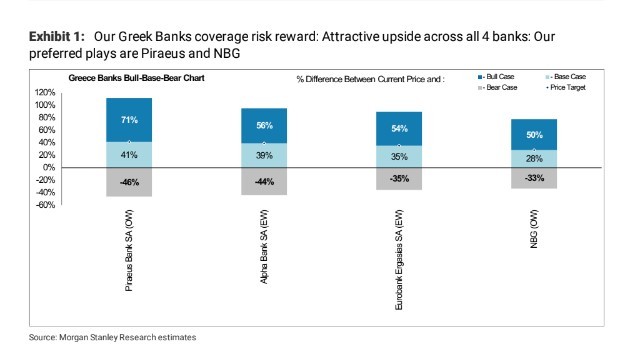

Στα διαφορετικά σενάρια που αναλύει η τράπεζα, η τιμή στόχος για την Τράπεζα Πειραιώς στο θετικό σενάριο φτάνει στα 5,15 ευρώ και στο αρνητικό σενάριο στα 1,63 ευρώ. Στη Eurobank, η τιμή στόχος στο καλό σενάριο ανέρχεται η τιμή φτάνει στα 2,39 ευρώ και στο κακό σενάριο στο 1 ευρώ. Στην Alpha Bank στο bull case η τιμή στόχος αυξάνεται στα 2,37 ευρώ και στο bear case μειώνεται στα 0,85 ευρώ. Τέλος, για την Εθνική Τράπεζα, η τιμή στόχος στο αισιόδοξο σενάριο υψώνεται στα 8,99 ευρώ και στο απαισιόδοξο σενάριο στα 4 ευρώ.

Διαβάστε ακόμη

«Ηρακλής ΙΙΙ» και στο βάθος ανάκτηση επενδυτικής βαθμίδας

Μηχανήματα POS (υποχρεωτικά) σε delivery, ταξί και όσους δουλεύουν ακόμα με μετρητά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ