Τα κεφαλαιακά μαξιλάρια των ελληνικών τραπεζών ξεπερνούν τον μέσο ευρωπαϊκό όρο κατά τουλάχιστον 50 μονάδες βάσης, γεγονός που άνοιξε τη συζήτηση για μείωση των κεφαλαιακών απαιτήσεων του SSM στο πλαίσιο του δεύτερου πυλώνα. Η κίνηση του SSM οδηγεί στην άρση και των τελευταίων μνημονικών υπολειμμάτων σε ότι αφορά την εποπτεία των ελληνικών τραπεζών.

Άλλωστε προς την ίδια κατεύθυνση κινείται και η Ευρωπαϊκή Επιτροπή που αναμένεται σύμφωνα με δημοσίευμα των FT να προτείνει εντός της εβδομάδας τη μείωση των κεφαλαιακών απαιτήσεων για ορισμένες τράπεζες, καθώς οι Βρυξέλλες ακολουθούν τη χαλάρωση του ρυθμιστικού πλαισίου που έχει ήδη ξεκινήσει στις Ηνωμένες Πολιτείες και το Ηνωμένο Βασίλειο.

H σχετική πρόταση περιλαμβάνεται σε έκθεση που αναμένεται να παρουσιαστεί την Παρασκευή και θα καθορίζει το πλαίσιο των νομοθετικών πρωτοβουλιών που προγραμματίζονται για το επόμενο έτος.

Σύμφωνα με προσχέδιο της έκθεσης που είδαν οι Financial Times, η Επιτροπή προτείνει την κατάργηση των απαιτήσεων κεφαλαίου του Πυλώνα 2 που σχετίζονται με τον δείκτη μόχλευσης (leverage ratio). Πρόκειται για πρόσθετες κεφαλαιακές απαιτήσεις που μπορούν να επιβληθούν κατά την κρίση των εποπτικών αρχών, όπως η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), όταν θεωρούν ότι οι βασικές κεφαλαιακές απαιτήσεις δεν επαρκούν για την κάλυψη του κινδύνου μιας τράπεζας.

Η παραπάνω πρωτοβουλία ανταποκρίνεται σε πάγιο αίτημα των τραπεζών, οι οποίες υποστηρίζουν ότι οι επικαλυπτόμενες κεφαλαιακές απαιτήσεις που επιβάλλονται από διαφορετικές εποπτικές αρχές τις θέτουν σε μειονεκτική θέση έναντι των ανταγωνιστών τους σε άλλες αγορές, καθώς τις υποχρεώνουν να δεσμεύουν περισσότερα κεφάλαια για την κάλυψη των κινδύνων στους ισολογισμούς τους.

Αλλωστε οι μεταρρυθμίσεις στην ευρωπαϊκή τραπεζική εποπτεία αρχίζουν να αποδίδουν απτά οφέλη, σύμφωνα με τα μέλη του Εποπτικού Συμβουλίου Sharon Donnery και Patrick Amis. Όπως επισημαίνουν σε κοινή τους ανάρτηση, τους πρώτους τέσσερις μήνες του 2026 περίπου το 80% των αιτήσεων για μειώσεις ιδίων κεφαλαίων εντάχθηκε στην ταχεία διαδικασία (fast-track) και διεκπεραιώθηκε σε λιγότερο από μία εβδομάδα. Για τις τράπεζες, αυτό μεταφράζεται σε μεγαλύτερη βεβαιότητα, συντομότερους κύκλους προγραμματισμού και πιο ευέλικτη διαχείριση των κεφαλαιακών και των αποθεμάτων ρευστότητας.

Παράλληλα, η ευρωπαϊκή τραπεζική εποπτεία προχωρά σε απλούστευση των διαδικασιών, με στόχο τη μείωση των χρόνων διεκπεραίωσης, τη βελτίωση της αναλογικότητας στις απαιτήσεις υποβολής στοιχείων, τη διενέργεια πιο στοχευμένων stress tests και επιτόπιων ελέγχων, καθώς και την εστίαση της εποπτείας των εσωτερικών μοντέλων στους τομείς υψηλότερης προτεραιότητας. Επιπλέον, βρίσκεται σε εξέλιξη συνολική αναθεώρηση και ενοποίηση των βασικών εποπτικών οδηγιών προς τις τράπεζες, με στόχο ένα πιο σαφές, προβλέψιμο και αποτελεσματικό εποπτικό πλαίσιο.

Ήδη οι ελληνικές τράπεζες και ο επόπτης έχουν ξεκινήσει τη συζήτηση για το SREP – την αξιολόγηση της επόμενης χρονιάς- , και παρά το γεγονός ότι η εποπτική προσέγγιση εμφανίζεται σημαντικά αυστηρότερη σε σχέση με το πρόσφατο παρελθόν, το ενδεχόμενο αναθεώρησης των κεφαλαιακών απαιτήσεων του Πυλώνα 2 παραμένει στην ατζέντα του διαλόγου μεταξύ ελληνικών τραπεζών και SSM.

Πόσο θα είναι αυτή η μείωση: Δεν θα είναι ίδια για όλες τις τράπεζες αλλά πάντως δεν αναμένεται να ξεπεράσει το 25% του πλεονάζοντος κεφαλαίου λένε πηγές με γνώση των συζητήσεων.

Το SREP αποτελεί τον ετήσιο «πλήρη έλεγχο υγείας» που διενεργεί η Ευρωπαϊκή Κεντρική Τράπεζα στις σημαντικές τράπεζες της ευρωζώνης. Στόχος του δεν είναι απλώς η διαπίστωση συμμόρφωσης με τους κανόνες, αλλά η αξιολόγηση της συνολικής ανθεκτικότητας των τραπεζών σε δυσμενείς συνθήκες και της ποιότητας της διοίκησής τους.

Στο πλαίσιο αυτό, ένα από τα βασικά εργαλεία είναι το Pillar 2 Requirement. Πρόκειται για ένα εξατομικευμένο κεφαλαιακό «μαξιλάρι ασφαλείας» που επιβάλλεται από την ΕΚΤ σε κάθε τράπεζα ξεχωριστά.

Η βασική λογική είναι ότι οι ευρωπαϊκοί κανόνες κεφαλαίου του Πυλώνα 1 είναι ενιαίοι για όλες τις τράπεζες, ωστόσο οι κίνδυνοι που αναλαμβάνει κάθε ίδρυμα διαφέρουν σημαντικά. Ορισμένες τράπεζες εμφανίζουν υψηλότερο πιστωτικό κίνδυνο, άλλες μεγαλύτερη έκθεση στις αγορές, ενώ άλλες παρουσιάζουν αδυναμίες στη διακυβέρνηση ή στα συστήματα εσωτερικού ελέγχου.

Για τον λόγο αυτό, η ΕΚΤ αξιολογεί κάθε τράπεζα συνολικά, λαμβάνοντας υπόψη τον πιστωτικό κίνδυνο, τη ρευστότητα, τον επιτοκιακό κίνδυνο, τους λειτουργικούς κινδύνους και την ποιότητα της διοίκησης. Από αυτή την αξιολόγηση προκύπτει ένα πρόσθετο κεφαλαιακό ποσοστό, το P2R, το οποίο οι τράπεζες υποχρεούνται να διατηρούν πέραν των ελάχιστων εποπτικών απαιτήσεων.

Η μη συμμόρφωση με το P2R δεν αποτελεί απλή εποπτική παρατήρηση, αλλά μπορεί να οδηγήσει σε περιορισμούς, όπως απαγόρευση διανομής μερισμάτων ή ανάγκη άμεσης ενίσχυσης των κεφαλαίων.

Πέραν του P2R, υφίσταται και το Pillar 2 Guidance, το οποίο δεν είναι δεσμευτικό αλλά λειτουργεί ως εποπτική σύσταση για επιπλέον κεφαλαιακή ενίσχυση σε περιόδους αυξημένης αβεβαιότητας.

Στην πράξη, το SREP και το P2R συνιστούν ένα σύστημα εποπτικής εξατομίκευσης, όπου δύο τράπεζες με παρόμοιους βασικούς δείκτες κεφαλαίων μπορεί να υπόκεινται σε διαφορετικές απαιτήσεις, ανάλογα με το προφίλ κινδύνου τους.

Με αυτόν τον τρόπο, η ΕΚΤ επιδιώκει να διασφαλίσει τη σταθερότητα του ευρωπαϊκού τραπεζικού συστήματος ακόμη και σε περιόδους οικονομικής πίεσης.

Σημαντικές τράπεζες έχουν δεσμευμένα λιγότερα κεφάλαια στο δεύτερο πυλώνα

| Τράπεζα | P2R (2026) | P2R-LR (2026) |

| SFIL S.A. | 1.00% | n.a. |

| Kutxabank, S.A. | 1.20% | n.a. |

| Credito Emiliano Holding S.p.A. | 1.25% | n.a. |

| Banca Mediolanum S.p.A. | 1.50% | n.a. |

| Bankinter, S.A. | 1.50% | n.a. |

| DekaBank Deutsche Girozentrale | 1.50% | n.a. |

| HASPA Finanzholding | 1.50% | n.a. |

| Nordea Bank Abp | 1.60% | n.a. |

| Banco Bilbao Vizcaya Argentaria, S.A. (BBVA) | 1.62% | n.a. |

| Intesa Sanpaolo S.p.A. | 1.65% | n.a. |

| Swedbank Baltics AS | 1.70% | n.a. |

| ING Groep N.V. | 1.70% | 0.10% |

| CaixaBank, S.A. | 1.75% | n.a. |

| Ibercaja Banco, S.A. | 1.75% | n.a. |

| Investeringsmaatschappij Argenta NV | 1.75% | n.a. |

| Confédération Nationale du Crédit Mutuel | 1.85% | n.a. |

| Landesbank Baden-Württemberg | 1.87% | n.a. |

| ABANCA Corporación Bancaria S.A. | 1.90% | n.a. |

| Bpifrance | 1.90% | n.a. |

| Caixa Geral de Depósitos, S.A. | 1.90% | n.a. |

| Erwerbsgesellschaft der S-Finanzgruppe mbH & Co. KG | 1.90% | n.a. |

| KBC Group NV | 1.95% | 0.10% |

| Deutsche Apotheker- und Ärztebank eG | 2.00% | n.a. |

| Erste Group Bank AG | 2.00% | n.a. |

| FinecoBank S.p.A. | 2.00% | n.a. |

| KfW Beteiligungsholding GmbH | 2.00% | n.a. |

| Kuntarahoitus Oyj | 2.00% | n.a. |

| La Banque Postale | 2.00% | n.a. |

| Landesbank Hessen-Thüringen Girozentrale | 2.00% | n.a. |

| OP Osuuskunta | 2.00% | n.a. |

| OTP Luxembourg S.à.r.l. (OTP banka d.d.) | 2.00% | n.a. |

| J.P. Morgan SE | 2.00% | 0.20% |

| UBS Europe SE | 2.00% | 0.20% |

| Unicaja Banco, S.A. | 2.00% | n.a. |

| UniCredit S.p.A. | 2.00% | n.a. |

Τι συμβαίνει με τις ελληνικές τράπεζες

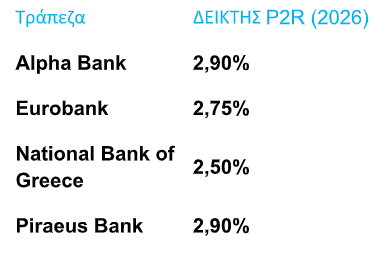

Οι ελληνικές τράπεζες διατηρούν κεφαλαιακό μαξιλάρι υψηλότερο από τον ευρωπαϊκό μέσο όρο κατά τουλάχιστον 50 μονάδες βάσης στο πλαίσιο του δεύτερου πυλώνα.

Μεγάλες δυτικοευρωπαϊκές τράπεζες κινούνται σε επίπεδα περίπου 1,25% έως 1,75%. Αντίθετα, για τις ελληνικές τράπεζες, το P2R διαμορφώνεται σε 2,90% για την Alpha Bank, 2,75% για τη Eurobank, 2,50% για την Εθνική Τράπεζα και 2,90% για την Τράπεζα Πειραιώς. Ενδεικτικά, η Banco Santander κινείται περίπου στο 1,74%, ενώ η UniCredit φθάνει κοντά στο 2%.

Υπό αυτό το πρίσμα, τίθεται στο τραπέζι της συζήτησης το ενδεχόμενο σταδιακής αποκλιμάκωσης του δείκτη, γεγονός που θα μπορούσε να απελευθερώσει κεφάλαια για τα πιστωτικά ιδρύματα, τα οποία θα μπορούσαν να ενισχύσουν άλλους τομείς ή να διοχετευθούν στην οικονομία.

Οι βασικοί λόγοι για τους οποίους ο επόπτης διατηρεί υψηλότερα επίπεδα για τις ελληνικές τράπεζες συνοψίζονται ως εξής:

- το ιστορικό πιστωτικό ρίσκο και τα μη εξυπηρετούμενα δάνεια

- η δομή της ελληνικής οικονομίας

- η περιορισμένη διαφοροποίηση εσόδων

- η εποπτική συντηρητικότητα που εφαρμόζεται σε περιφερειακές αγορές

Τι περιλαμβάνουν οι συζητήσεις για το SREP

Οι συζητήσεις για το SREP έχουν ήδη ξεκινήσει και αφορούν τον επόμενο εποπτικό κύκλο.

Ποια είναι τα βασικά πεδία εποπτικής αξιολόγησης

-Επιχειρηματικό μοντέλο και κερδοφορία

Οι εποπτικές αρχές εξετάζουν κατά πόσο το επιχειρηματικό μοντέλο μιας τράπεζας είναι βιώσιμο σε βάθος χρόνου και αν μπορεί να παράγει σταθερά κέρδη. Δίνεται έμφαση στη σταθερότητα της κερδοφορίας, στην έκθεση σε οικονομικούς κύκλους, στις πηγές εσόδων και στο κόστος χρηματοδότησης. Στόχος είναι η ικανότητα δημιουργίας κεφαλαίου σε οργανική βάση.

-Πιστωτικός κίνδυνος

Ο πιστωτικός κίνδυνος αποτελεί κεντρικό σημείο της αξιολόγησης και αφορά την ποιότητα του δανειακού χαρτοφυλακίου, τα μη εξυπηρετούμενα δάνεια, τη συγκέντρωση κινδύνων και τις προβλέψεις. Οι τράπεζες υποβάλλονται σε stress tests για δυσμενή σενάρια, ενώ συχνά ζητούνται πιο συντηρητικές παραδοχές.

-Κεφαλαιακή επάρκεια

Εξετάζονται οι δείκτες CET1 και τα συνολικά κεφάλαια, καθώς και η ποιότητά τους και η ικανότητα απορρόφησης ζημιών. Από τη διαδικασία αυτή προκύπτει το Pillar 2 Requirement και η συνολική κεφαλαιακή αξιολόγηση.

-Ρευστότητα και χρηματοδότηση

Αξιολογείται η ανθεκτικότητα της τράπεζας σε πιέσεις ρευστότητας μέσω των δεικτών LCR και NSFR, η εξάρτηση από χονδρική χρηματοδότηση έναντι καταθέσεων και τα σχέδια αντιμετώπισης κρίσεων ρευστότητας.

-Κίνδυνος αγοράς και επιτοκίων

Εξετάζονται οι θέσεις των τραπεζών σε επενδυτικά και εμπορικά χαρτοφυλάκια, καθώς και η έκθεση σε μεταβολές επιτοκίων και στη μεταβλητότητα των ομολόγων και λοιπών χρηματοοικονομικών προϊόντων.

-Λειτουργικός κίνδυνος και διακυβέρνηση

Ο λειτουργικός κίνδυνος αφορά απώλειες από λάθη, αποτυχίες συστημάτων ή απάτες. Αξιολογούνται οι εσωτερικοί έλεγχοι, τα πληροφοριακά συστήματα, η κυβερνοασφάλεια, καθώς και η πρόληψη απάτης και ξεπλύματος χρήματος.

Σημαντική παράμετρος αποτελεί η ποιότητα της διοίκησης και η κουλτούρα κινδύνου.

-ICAAP και εσωτερικές μεθοδολογίες

Οι τράπεζες υποβάλλουν εσωτερική αξιολόγηση κεφαλαιακής επάρκειας μέσω ICAAP και διενεργούν stress tests. Χρησιμοποιούνται μοντέλα όπως η πιθανότητα αθέτησης και η ζημία σε περίπτωση αθέτησης, τα οποία υπόκεινται σε εποπτικό έλεγχο και αμφισβήτηση.

-ESG και κλιματικός κίνδυνος

Αξιολογείται η έκθεση σε περιβαλλοντικούς, κοινωνικούς και διακυβερνητικούς παράγοντες, με έμφαση στους κινδύνους μετάβασης, στους φυσικούς κινδύνους και στην έκθεση σε ενεργειακούς κλάδους.

-Ποιοτικά ευρήματα

Καταγράφονται αδυναμίες σε διαδικασίες, καθυστερήσεις στο reporting και ζητήματα συμμόρφωσης, για τα οποία ζητούνται σχέδια διορθωτικών ενεργειών.

Διαβάστε ακόμη

Οπτικές ίνες: Οι παράλληλες εγκαταστάσεις βάζουν… φωτιά στις πολυκατοικίες

Όμιλος Πλακεντία: Στόχος τα €20 εκατ. με αιχμή την εκπαίδευση και την επέκταση του δικτύου (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα