Tην επικαιροποιημένη μελέτη κόστους του ψηφιακού ευρώ απέστειλε η Ελληνική Ενωση Τραπεζών προς τις ελληνικές τράπεζες στο πλαίσιο της γενικότερης προσπάθειας που καταβάλλεται από την ΕΚΤ να επιταχυνθεί κατά το δυνατόν η έκδοση του ψηφιακού νομίσματος στην Ευρώπη.

Το κόστος για τον ευρωπαϊκό χρηματοπιστωτικό τομέα από την εφαρμογή του ψηφιακού νομίσματος υπολογίζεται από την PwC στο θηριώδες ποσό των 18 δισ. ευρώ. Η ΕΚΤ επιχείρησε με δικές της μετρήσεις να υπολογίσει το κόστος και το προσδιόρισε σε 4 δισ. έως 5,7 δις. ευρώ δηλαδή 4,5 έως 3 φορές χαμηλότερο από του οίκου. Πλην όμως με συμπληρωματική έκθεση η PwC επανήλθε επιμένοντας στον αρχικό της προσδιορισμό.

Τα έργα πληροφορικής που περιλαμβάνει η εφαρμογή του ψηφιακού νομίσματος σε συνδυασμό με την ασφάλεια των συναλλαγών που προϋποθέτει η χρήση του είναι οι βασικοί λόγοι για τους οποίους το κόστος ανεβαίνει τόσο υψηλά.

Το ψηφιακό ευρώ είναι η ψηφιακή μορφή των μετρητών. Σαν ένα «ηλεκτρονικό χαρτονόμισμα» που θα εκδίδεται απευθείας από την Ευρωπαϊκή Κεντρική Τράπεζα και όχι από μια εμπορική τράπεζα, προσφέροντας ασφάλεια και ευκολία στις καθημερινές συναλλαγές.

Στόχος είναι να διευκολύνει τις καθημερινές συναλλαγές με ασφάλεια και ευκολία. Οι πολίτες θα μπορούν να το αποθηκεύουν σε ένα ψηφιακό πορτοφόλι, είτε στο κινητό τους, είτε σε ειδική κάρτα, χωρίς να χρειάζονται φυσικό πορτοφόλι. Τα χρήματα θα είναι πλήρως εγγυημένα από την κεντρική τράπεζα, προσφέροντας υψηλό επίπεδο ασφάλειας, ενώ η βασική χρήση θα είναι δωρεάν.

Η χρήση του θα γίνεται μέσω εφαρμογής, επιτρέποντας ανέπαφες πληρωμές σε καταστήματα, online αγορές και άμεση αποστολή χρημάτων μεταξύ χρηστών. Ένα σημαντικό χαρακτηριστικό είναι ότι θα λειτουργεί και χωρίς σύνδεση στο διαδίκτυο, διατηρώντας μεγαλύτερη ιδιωτικότητα στις συναλλαγές αφού ούτε η τράπεζα ούτε η κεντρική τράπεζα θα γνωρίζουν τη συναλλαγή.

Το κόστος προστασίας αυτών των συναλλαγών επομένως από κυβερνοαπειλές αλλά και η αποφυγή ξεπλήματος μαύρου χρήματος απαιτούν μεγάλες επενδύσεις.

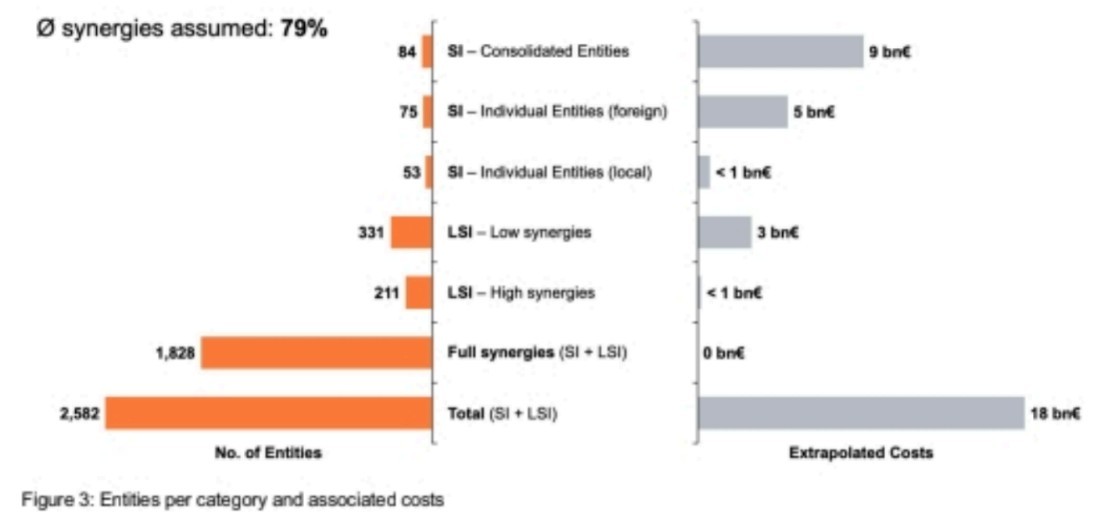

Στη μελέτη συμμετείχαν 19 τράπεζες και τραπεζικοί όμιλοι από τη ζώνη του ευρώ, που αντιπροσωπεύουν διαφορετικά μεγέθη, περιοχές και επιχειρηματικά μοντέλα, χρησιμοποιώντας μια ομοιόμορφη μεθοδολογία.

Πώς αναπτύσσεται το κοστολόγιο

Οι τράπεζες επιβεβαίωσαν τις αρχικές τους εκτιμήσεις κόστους, σημειώνοντας ότι: 1) η ψηφιακή κάρτα ευρώ απαιτεί νέο λογισμικό, πρωτόκολλα και πιστοποιήσεις, 2) τα ΑΤΜ απαιτούν πολύπλοκες τροποποιήσεις 3) τα τερματικά POS απαιτούν ενημερώσεις λογισμικού και επαναπιστοποίηση ειδικά για τη διευκόλυνση των ψηφιακών συναλλαγών σε ευρώ.

Το κόστος παραμένει σημαντικό παρά τις προσπάθειες μετριασμού: Οι τράπεζες ανέλαβαν την επαναχρησιμοποίηση υπαρχουσών υποδομών, προτύπων (π.χ. για ΑΤΜ, τερματικά POS και φυσικές κάρτες) και ρυθμίσεις εξωτερικής ανάθεσης για τη μείωση του προβλεπόμενου κόστους.

Παρά τις ευνοϊκές αυτές υποθέσεις, το κόστος παραμένει σημαντικό, καθώς η πλειονότητα των επενδύσεων προέρχεται από νέες υποδομές πληροφορικής, διαδικασίες και συστήματα που απαιτούνται από τον τρέχοντα σχεδιασμό του ψηφιακού ευρώ, οι οποίες δεν μπορούν να αποφευχθούν πλήρως μέσω εξωτερικής ανάθεσης.

Το ψηφιακό ευρώ μπορεί να φαίνεται εκ πρώτης όψεως απλώς μια νέα μέθοδος πληρωμής, αλλά η «Μελέτη Κόστους του Ψηφιακού Ευρώ» δείχνει το αντίθετο: αποκαλύπτεται σημαντική πολυπλοκότητα κατά την εξέταση των βημάτων εφαρμογής σε όλους τους επηρεαζόμενους τομείς μιας τράπεζας

Φυσική ψηφιακή κάρτα ευρώ

Το «Εγχειρίδιο Κανόνων του Ψηφιακού Σχήματος Ευρώ» προβλέπει ότι οι τελικοί χρήστες θα πρέπει επίσης να μπορούν να πληρώνουν χρησιμοποιώντας μια φυσική κάρτα.

Η ψηφιακή κάρτα ευρώ είναι ένα νέο μέσο πληρωμής, συνδεδεμένο με έναν νέο τύπο λογαριασμού, που λειτουργεί βάσει ενός νέου συστήματος και διακανονίζεται με χρήματα κεντρικής τράπεζας αντί για χρήματα εμπορικής τράπεζας.

Αυτό σημαίνει εντελώς νέο ψηφιακό λογισμικό, αρχιτεκτονική ασφαλείας, κρυπτογραφία, πρωτόκολλα ανταλλαγής μηνυμάτων και διαδικασίες πιστοποίησης, ειδικά για το ευρώ, τα οποία πρέπει πρώτα να οριστούν από τον διαχειριστή του συστήματος και να υιοθετηθούν από τους παρόχους υπηρεσιών ψηφιακού ευρώ.

Υποδομή ΑΤΜ και Υποκαταστημάτων

Το «Εγχειρίδιο Κανόνων του Ψηφιακού Σχήματος Ευρώ» προβλέπει τεχνολογία NFC και κωδικού QR για τη σύνδεση της ψηφιακής εφαρμογής ή κάρτας ευρώ με τα ΑΤΜ.

POS

Οι συμμετέχοντες στη μελέτη εντόπισαν πολλαπλούς παράγοντες που συμβάλλουν στο κόστος εφαρμογής στο σημείο πώλησης (POS). Το υλικό είναι ένας από αυτούς. Κάθε τερματικό που δέχεται ψηφιακές πληρωμές σε ευρώ, ανεξάρτητα από τον τύπο, θα χρειαστεί νέο λογισμικό και επαναπιστοποίηση στο πλαίσιο του νέου συστήματος. Αυτό περιλαμβάνει τη δημιουργία νέων διαδικασιών πληρωμής, τη συμμόρφωση του τερματικού με το σύστημα ψηφιακού ευρώ και την τήρηση των προτύπων ασφαλείας του.

Υπολογισμός Προμηθειών

Στη Μελέτη, θεωρήθηκε ότι οι χρεώσεις για τις ψηφιακές συναλλαγές σε ευρώ υπολογίζονται εντός της Πλατφόρμας Υπηρεσιών Ψηφιακού Ευρώ (DESP) και κοινοποιούνται στις αντίστοιχες τράπεζες δικαιούχου και του αντισυμβαλλόμενου. Αυτό οδήγησε σε ελάχιστες εκτιμήσεις κόστους για αυτό το στοιχείο, που αντιπροσωπεύουν μόνο το 1% των συνολικών εκτιμήσεων.

Ωστόσο, αυτά τα κόστη δεν είναι μηδενικά, επειδή, μόλις υπολογιστούν οι χρεώσεις στο DESP, πρέπει ακόμα να ληφθούν, να επικυρωθούν, να συμφωνηθούν και να καταχωρηθούν στα συστήματα της τράπεζας, απαιτώντας προσαρμογές στην υπάρχουσα υποδομή χρέωσης, λογιστικής και συμφωνίας.

Ο βαθμός στον οποίο μπορούν να υλοποιηθούν οι συνέργειες της αγοράς ποικίλλει σημαντικά σε ολόκληρη την ευρωζώνη. Οι μεγαλύτερες τράπεζες με καθιερωμένες σχέσεις με προμηθευτές μπορούν να διαπραγματευτούν ευνοϊκούς όρους. Τα μικρότερα ιδρύματα με λιγότερη μόχλευση ενδέχεται να αντιμετωπίσουν αναλογικά υψηλότερο κόστος. Πιο ουσιαστικά, παραμένει ασαφές εάν οι πάροχοι θα είναι έτοιμοι εγκαίρως. Οι τράπεζες δεν έχουν την πολυτέλεια να περιμένουν και, όπου οι δυνατότητες τρίτων δεν είναι

διαθέσιμες, θα πρέπει να αναπτύξουν λύσεις εσωτερικά ή να διακινδυνεύσουν να μην είναι έτοιμοι κατά την έναρξη. Η ίδια η εξωτερική ανάθεση δημιουργεί επίσης κόστος: η επιλογή προμηθευτών, η διακυβέρνηση και η τεχνική ολοκλήρωση απαιτούν σημαντικές επενδύσεις.

Οι 19 συμμετέχουσες τράπεζες εκτίμησαν το κόστος εφαρμογής σε πάνω από 2 δισεκατομμύρια ευρώ. Για την πρόβλεψη του κόστους σε ολόκληρη την ευρωζώνη, εφαρμόστηκε μια μεθοδολογία επέκτασης από πάνω προς τα κάτω καλύπτωντας 877 οντότητες (114 σημαντικές ενοποιημένες οντότητες υπό άμεση εποπτεία της ΕΚΤ και 763 θυγατρικές αυτών των οντοτήτων) 186 μη λιανικά ιδρύματα και 479 οντότητες που εξαρτώνται από κεντρικούς παρόχους σε επίπεδο ομίλου εξαιρέθηκαν.

Χρονοδιάγραμμα

Οι Ευρωπαίοι συννομοθέτες θα εκδώσουν τον κανονισμό σχετικά με τη θέσπιση ψηφιακού ευρώ στη διάρκεια του 2026, μια πιλοτική άσκηση και οι πρώτες συναλλαγές θα μπορούσαν να πραγματοποιηθούν από τα μέσα του 2027. Όλο το Ευρωσύστημα θα μπορούσε έτσι να είναι έτοιμο για μια ενδεχόμενη πρώτη έκδοση του ψηφιακού ευρώ στη διάρκεια του 2029.

Τα επόμενα βήματα για το ψηφιακό ευρώ έχουν οριοθετηθεί ως εξής:

Τεχνική Υλοποίηση (Οκτώβριος 2025 – Σεπτέμβριος 2027): Αυτό το διάστημα επικεντρώνεται στην ανάπτυξη των τεχνικών προδιαγραφών και στις τελικές δοκιμές, συμπεριλαμβανομένης της πιλοτικής εφαρμογής.

Στόχος 2029: Η Ευρωπαϊκή Κεντρική Τράπεζα στοχεύει στην πλήρη εισαγωγή του ψηφιακού ευρώ προς το 2029, έχοντας προηγουμένως ολοκληρώσει όλες τις απαραίτητες προετοιμασίες για την ασφάλεια και τη λειτουργικότητά του.

Διαβάστε ακόμη

Δυναμική επιστροφή του Χάρη Βαφειά στα VLCC έπειτα από 18 χρόνια

Κυβέρνηση: 15μερο crash test με πίεση εντός και διπλωματικό βάρος εκτός

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα