Οι ελληνικές τράπεζες βρίσκονται πλέον σε διακεκαυμένη ζώνη σχετικά με τον τρόπο υπολογισμού και διαχείρισης των κινδύνων ESG — δηλαδή των περιβαλλοντικών, κοινωνικών και διακυβερνητικών κινδύνων — σύμφωνα με τις νέες και σκληρότερες κατευθυντήριες γραμμές της Ευρωπαϊκής Αρχής Τραπεζών ( EBA). Το νέο πλαίσιο, που τίθεται σε ισχύ την 1η Ιανουαρίου 2027, ανατρέπει πολλά από όσα γνώριζαν μέχρι σήμερα οι τράπεζες για τις δοκιμασίες αντοχής και το μέλλον των επιχειρηματικών τους μοντέλων.

Δυσκολίες θα αντιμετωπίσουν όλες οι ευρωπαϊκές τράπεζες ως προς τους ESG κινδύνους αλλά κυρίως εκείνες που χρηματοδοτούν περιοχές με μεγάλη κλιματική αλλαγή.

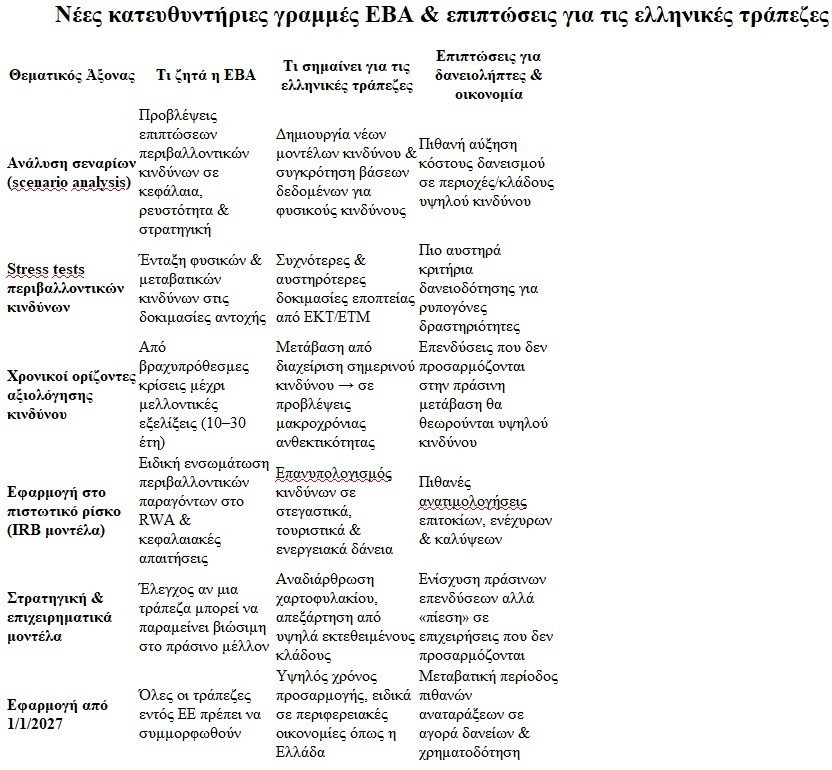

Οι τράπεζες λοιπόν εισέρχονται σε μια περίοδο αυξημένων απαιτήσεων και πιέσεων σχετικά με τους περιβαλλοντικούς, κοινωνικούς και διακυβερνητικούς κινδύνους, τους γνωστούς σήμερα ως ESG risks. Με φόντο την κλιματική αλλαγή, την επιτάχυνση της ενεργειακής μετάβασης και τη διεύρυνση των κοινωνικών ανισοτήτων, η Ευρωπαϊκή Αρχή Τραπεζών δημοσίευσε νέες τελικές κατευθυντήριες γραμμές για τον τρόπο με τον οποίο οι τράπεζες οφείλουν να αναλύουν τα περιβαλλοντικά σενάρια και να ενσωματώνουν τους κινδύνους αυτούς στα συστήματά τους.

Οι ελληνικές τράπεζες βρίσκονται πλέον στο σημείο μηδέν: καλούνται να εφαρμόσουν μεθοδολογίες που δεν αφορούν απλά την τυπική συμμόρφωση, αλλά ανατρέπουν τον τρόπο που σχεδιάζονται οι στρατηγικές, αξιολογούνται οι πελάτες και υπολογίζονται οι κεφαλαιακές ανάγκες. Αν δεν προσαρμοστούν εγκαίρως, υπάρχει σαφής κίνδυνος να υποστούν σημαντικές συνέπειες σε εποπτικό και οικονομικό επίπεδο.

Τι ζητά πλέον η ΕΑΤ

Οι νέες κατευθυντήριες γραμμές της ΕΑΤ συμπληρώνουν τις οδηγίες που δημοσιεύθηκαν τον Ιανουάριο του 2025 για τη διαχείριση των ESG κινδύνων. Τώρα, περνούν στο επόμενο βήμα: την ανάλυση περιβαλλοντικών σεναρίων.

Αυτό σημαίνει πως οι τράπεζες δεν αρκεί να αναγνωρίζουν ότι υπάρχει κλιματικός ή κοινωνικός κίνδυνος. Πρέπει να μπορούν να προβλέπουν πώς συγκεκριμένες αλλαγές στο περιβάλλον θα επηρεάσουν:

- την κεφαλαιακή τους επάρκεια,

- τη ρευστότητά τους,

- τη βιωσιμότητα των δανείων που έχουν στο χαρτοφυλάκιό τους, και τελικά,

- τη σταθερότητα του ίδιου του επιχειρηματικού τους μοντέλου.

Η ΕΑΤ ορίζει δύο πυλώνες:

– Ενσωμάτωση των περιβαλλοντικών κινδύνων στα stress tests

Για να εκτιμώνται βραχυπρόθεσμες οικονομικές επιπτώσεις

Και να διασφαλίζεται ότι το κεφάλαιο & η ρευστότητα είναι επαρκή

– Ανάλυση ανθεκτικότητας (resilience analysis)

→ Εστίαση μεσοπρόθεσμα και μακροπρόθεσμα

→ Για αξιολόγηση των ευκαιριών & απειλών στο επιχειρηματικό μοντέλο

Με απλά λόγια:

Οι τράπεζες πρέπει να ξέρουν τι θα γίνει τώρα και στο μέλλον αν η κλιματική κρίση ενταθεί ή η πράσινη μετάβαση επιταχυνθεί.

Τι σημαίνει στην πράξη η «ανάλυση σεναρίων»

Η ΕΑΤ υιοθετεί την λογική του “τι θα γινόταν αν” αλλά με επιστημονικό τρόπο:

- Τι θα γίνει αν η μέση θερμοκρασία αυξηθεί κατά 2°C;

- Τι θα γίνει αν αυξηθούν οι φυσικές καταστροφές;

- Τι θα γίνει αν επιβληθούν αυστηροί περιορισμοί εκπομπών CO₂;

- Τι σημαίνει αυτό για επιχειρήσεις όπως οι ελληνικές που εξαρτώνται από τον τουρισμό, τις μεταφορές, τα καύσιμα;

Μέχρι σήμερα, τέτοιες προσεγγίσεις ήταν συχνά ποιοτικές. Πλέον απαιτούνται προχωρημένα μοντέλα και συνεχής αναθεώρηση δεδομένων.

Ειδικά για τα ιδρύματα που χρησιμοποιούν την προσέγγιση IRB για τον πιστωτικό κίνδυνο, η ΕΑΤ απαιτεί σαφή ενσωμάτωση των φυσικών (π.χ. πλημμύρες, πυρκαγιές) και μεταβατικών κινδύνων (π.χ. αλλαγές νομοθεσίας για πράσινη ενέργεια) στα εσωτερικά stress tests.

Γιατί οι ελληνικές τράπεζες είναι σε «διακεκαυμένη ζώνη»

Η ελληνική οικονομία έχει υψηλή έκθεση σε κλιματικούς κινδύνους:

Παραθαλάσσιες περιοχές → υψηλός κίνδυνος πλημμύρας

Τουριστική δραστηριότητα → εξαρτάται από εποχές και κλίμα

Μεταφορές & ενέργεια → βραδεία μετάβαση σε καθαρές μορφές

Πυρκαγιές & ξηρασία → αυξανόμενος ετήσιος κίνδυνος

Επίσης, η δομή του χαρτοφυλακίου δανείων περιλαμβάνει πολλούς κλάδους που επηρεάζονται άμεσα από την κλιματική κρίση.

Αυτό σημαίνει ότι οι ελληνικές τράπεζες πρέπει:

– Να συλλέξουν νέα δεδομένα για τους πελάτες

– Να αλλάξουν τιμολόγηση & όρους δανεισμού ανάλογα με τον ESG κίνδυνο

– Να ενσωματώσουν περιβαλλοντικές παραμέτρους στη στρατηγική ανάπτυξης

Όλα αυτά απαιτούν σοβαρές επενδύσεις σε τεχνολογία και εξειδικευμένο προσωπικό, σε μια περίοδο που ήδη πιέζονται για κερδοφορία.

Deadlines – το ρολόι μετρά αντίστροφα

Οι κατευθυντήριες γραμμές εφαρμόζονται από την 1 Ιανουαρίου 2027.

Και μέσα σε δύο μήνες από την επίσημη δημοσίευση, οι εποπτικές αρχές κάθε χώρας πρέπει να δηλώσουν αν συμμορφώνονται.

Άρα το διάστημα για προσαρμογή είναι μικρό, ιδιαίτερα για χώρες με μεγαλύτερες δομικές αδυναμίες, όπως η Ελλάδα.

Οφέλη – αν η προσαρμογή γίνει σωστά

Παρά τις δυσκολίες, η ΕΑΤ υπογραμμίζει ότι η ανάλυση σεναρίων δεν είναι μόνο εργαλείο πρόβλεψης κινδύνων, αλλά και μοχλός καινοτομίας:

- Βελτιώνει την ετοιμότητα του οργανισμού απέναντι σε κρίσεις

- Προωθεί κουλτούρα διαρκούς προσαρμογής

- Ανοίγει τον δρόμο για νέα χρηματοδοτικά προϊόντα και ευκαιρίες πράσινης ανάπτυξης

- Ενισχύει την διαφάνεια προς επενδυτές και κοινωνία

Με άλλα λόγια:

Όποια τράπεζα επενδύσει έγκαιρα, θα κερδίσει ανταγωνιστικό πλεονέκτημα.

Οι ελληνικές τράπεζες δεν έχουν άλλη επιλογή από το να κινηθούν γρήγορα και οργανωμένα. Οι ESG κίνδυνοι δεν είναι πλέον θεωρητικοί. Η εποπτεία γίνεται αυστηρότερη, η αγορά πιο απαιτητική και οι πελάτες πιο ευαισθητοποιημένοι.

Οι νέες οδηγίες της ΕΑΤ μοιάζουν με τεστ επιβίωσης:

-για τα επιχειρηματικά μοντέλα,

-για την κεφαλαιακή ανθεκτικότητα,

-για την ίδια τη θέση των τραπεζών στην «πράσινη» οικονομία του αύριο.

Διαβάστε ακόμη

Πλειστηριασμοί: Νέα σφυριά με… ιστορία για «Μύλοι Βλαχογιάννη» και «Ελφίκο» (pics)

Επίδομα Θέρμανσης: Οι κρίσιμες ημερομηνίες για δηλώσεις και διορθώσεις – Τα λάθη που κοστίζουν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.