© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η ελληνική τραπεζική αγορά βρίσκεται σε φάση έντονης πιστωτικής επέκτασης με στόχο να ξεπεράσει τα 12 δισ. ευρώ το 2025. Μάλιστα αρκετοί είναι αυτοί που εκτιμούν πως το μέγεθος αυτό μπορεί να φτάσει και τα 14 δισ. ευρώ και αποτελεί την αιχμή του δόρατος για την τοποθέτηση πολλών επενδυτών στις ελληνικές τραπεζικές μετοχές.

Οι τράπεζες, με στόχευση κυρίως τις επιχειρήσεις, αφουγκράζονται τις ανάγκες της οικονομίας και κατευθύνουν τη ζήτηση. Ποιοτική στροφή αποτελεί η σημαντική ενίσχυση των δανείων προς τις μικρομεσαίες επιχειρήσεις, όπως καταγράφουν τα στοιχεία της ΤτΕ.

Σε κάθε περίπτωση, ισχυρός αρωγός στην προσπάθεια των ελληνικών τραπεζών αποτελεί το RRF, όπου η χώρα μας πρωτοστατεί στη χρήση πόρων από το Ταμείο συνοδεύοντας τα έργα με τον αντίστοιχο δανεισμό. Τα στοιχεία δείχνουν ότι μέχρι τον φετινό Ιούνιο οι αιτήσεις χρηματοδότησης μέσω RRF και τραπεζών έχουν φτάσει σε σημαντικό ύψος, με τις εκταμιεύσεις να πλησιάζουν τα 5,6 δισ. ευρώ σε δάνεια. Η πιστωτική επέκταση καλύπτει σχεδόν όλους τους τομείς της οικονομίας, αν και με διαφορετικές ταχύτητες και δυναμική. Οι κλάδοι που υστερούν εκτιμάται πως θα είναι εκείνοι στους οποίους οι τράπεζες θα εστιάσουν τον καινούριο τους σχεδιασμό.

Στροφή στις μικρομεσαίες επιχειρήσεις

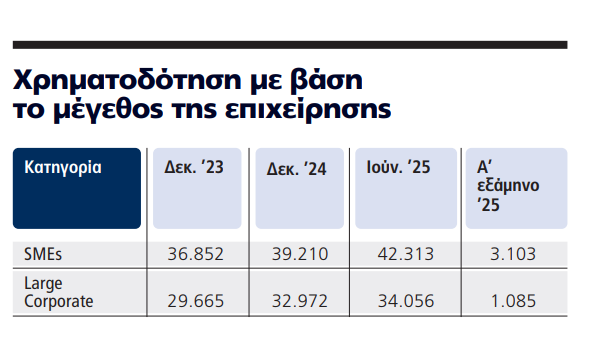

Το μεγαλύτερο ποιοτικό άλμα παρατηρείται στις μικρομεσαίες επιχειρήσεις. Για χρόνια, οι ΜμΕ είχαν περιορισμένη πρόσβαση σε δανεισμό λόγω αυξημένου ρίσκου και ελλιπούς επιχειρηματικού σχεδιασμού. Σήμερα, όμως, η εικόνα αλλάζει: το α’ εξάμηνο του έτους η πιστωτική επέκταση προς τις ΜμΕ έφτασε στα 3,1 δισ. ευρώ.

Οι μεγαλύτερες ΜμΕ αξιοποίησαν τα ευρωπαϊκά και κρατικά εργαλεία, κατέθεσαν αξιόπιστα business plans και προχώρησαν σε αναβάθμιση υποδομών, τεχνολογικό εκσυγχρονισμό και διεθνοποίηση δραστηριοτήτων. Αυτή η εξέλιξη μείωσε τον κίνδυνο για τις τράπεζες και αύξησε την εμπιστοσύνη τους.

Καθώς αυτός ο εκσυγχρονισμός μεγεθύνει τις μικρομεσαίες επιχειρήσεις, για τις τράπεζες είναι πολύ πιο εύκολο να μοχλεύσουν κοινοτικούς πόρους χορηγώντας εταιρείες σε αρκετούς κλάδους της οικονομίας και συνεισφέροντας ουσιαστικά και στο αφήγημα της ανάπτυξης.

Οι δυνατοί κλάδοι: Ενέργεια και μεταποίηση

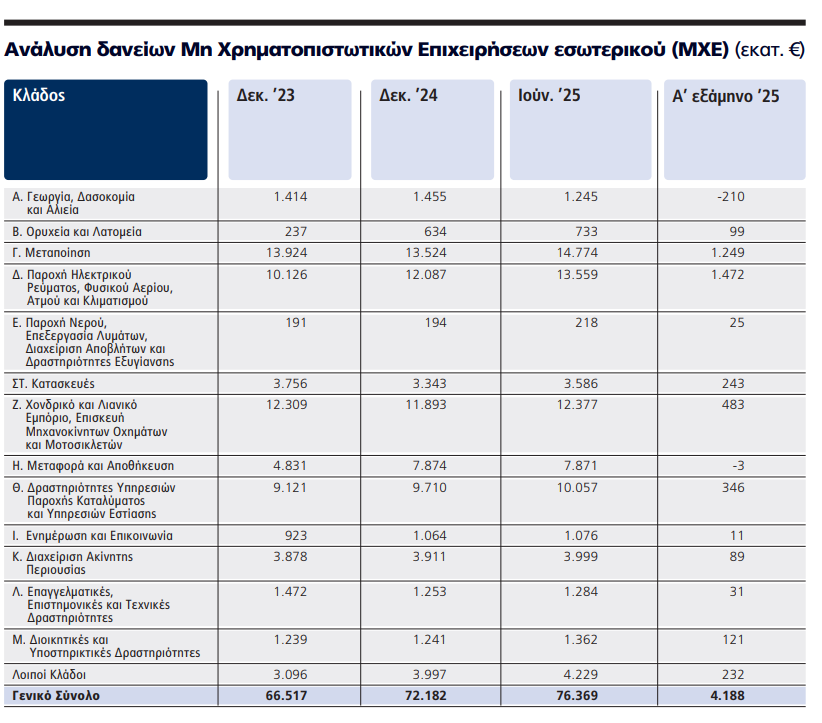

Η ενέργεια και η μεταποίηση αποτελούν τους βασικούς μοχλούς της πιστωτικής επέκτασης. Στο α’ φετινό εξάμηνο η χρηματοδότηση ανήλθε σε 1,472 δισ. ευρώ για την ενέργεια και 1,249 δισ. ευρώ για τη μεταποίηση. Αυτοί οι δύο κλάδοι συγκεντρώνουν υψηλό ενδιαφέρον επειδή συνδέονται με έργα μεγάλης κλίμακας, τα οποία εξασφαλίζουν σταθερές ταμειακές ροές και μειώνουν τον πιστωτικό κίνδυνο.

Οι επενδύσεις περιλαμβάνουν: παραγωγή και διανομή ηλεκτρικής ενέργειας, ανάπτυξη ενεργειακών δικτύων, βιομηχανικές εγκαταστάσεις και νέες τεχνολογίες που υποστηρίζουν την πράσινη και ψηφιακή μετάβαση. Η στενή διασύνδεση των έργων αυτών με τις ευρωπαϊκές πολιτικές επιτρέπει στις τράπεζες να χρηματοδοτούν με ασφάλεια, γνωρίζοντας ότι στηρίζουν στρατηγικούς πυλώνες της Ε.Ε.

Οι αδύναμοι κρίκοι: Νερό, απόβλητα και αγροτικός τομέας

Σε αντίθεση με τους ισχυρούς κλάδους, το νερό και η διαχείριση αποβλήτων εμφανίζουν ιδιαίτερα χαμηλή απορρόφηση κεφαλαίων. Το α’ εξάμηνο καταγράφηκαν μόλις 25 εκατ. ευρώ σε νέα δάνεια. Οι λόγοι είναι πολλαπλοί: μακροχρόνια χρονοδιαγράμματα, χαμηλότερη εμπορική κερδοφορία σε σχέση με άλλους κλάδους και αυστηρές κανονιστικές διαδικασίες που καθυστερούν την έναρξη έργων.

Ωστόσο, οι ανάγκες είναι υπαρκτές και πιεστικές. Η αναβάθμιση των υποδομών ύδρευσης και αποχέτευσης αποτελεί προτεραιότητα λόγω της τουριστικής ανάπτυξης, της αύξησης του πληθυσμού στα αστικά κέντρα και των αυστηρότερων περιβαλλοντικών προτύπων της Ε.Ε. Σταδιακά, με τη συνεργασία δημόσιου και ιδιωτικού τομέα, οι τράπεζες αναμένεται να ενισχύσουν τη συμμετοχή τους.

Ο αγροτικός τομέας βρίσκεται ακόμα πιο πίσω. Η εξάρτηση από τις καιρικές συνθήκες, τις φυσικές καταστροφές και τις διακυμάνσεις των τιμών καθιστά τον δανεισμό υψηλού ρίσκου. Η έλλειψη οργανωμένων επιχειρηματικών σχεδίων και η στήριξη στις κοινοτικές επιδοτήσεις οδηγούν σε αρνητική πιστωτική επέκταση. Παρ’ όλα αυτά, η σταδιακή μείωση των επιδοτήσεων θα αναγκάσει τον κλάδο να αναζητήσει περισσότερη χρηματοδότηση, κάτι που ίσως οδηγήσει σε μελλοντική αναθεώρηση της τραπεζικής στρατηγικής – ιδιαίτερα σε ό,τι αφορά επιχειρήσεις που επιδιώκουν ένα άλμα προς την έξυπνη γεωργία.

Μεταφορές, logistics και επιστημονικές δραστηριότητες

Οι κλάδοι των μεταφορών και της αποθήκευσης επίσης εμφανίζουν περιορισμένη δυναμική. Στο α’ εξάμηνο του έτους καταγράφηκε αρνητική πιστωτική επέκταση ύψους 3 εκατ. ευρώ. Οι μεγάλες επενδύσεις είχαν ήδη πραγματοποιηθεί την περίοδο 2023-2024, κυρίως λόγω αναγκών που προέκυψαν από την πανδημία. Σήμερα, αν και υπάρχει αυξημένη ζήτηση για αποθηκευτικούς χώρους, οι αυξημένες αξίες γης δημιουργούν εμπόδια.

Στις επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες η εικόνα είναι στάσιμη. Πρόκειται για επιχειρήσεις υψηλής εξειδίκευσης με μη προβλέψιμα έσοδα και περιορισμένες εγγυήσεις, γεγονός που κάνει τις τράπεζες επιφυλακτικές. Οι περισσότερες είναι μικρές εταιρείες ή ελεύθεροι επαγγελματίες που δεν απαιτούν μεγάλα επενδυτικά κεφάλαια περιορίζοντας έτσι τη συνολική έκταση της πιστωτικής επέκτασης.

Δύναμη πυρός στις μεγάλες επιχειρήσεις

Οι μεγάλες επιχειρήσεις εξακολουθούν να απορροφούν κεφάλαια, ιδιαίτερα όσο συνεχίζουν να διατίθενται πόροι από το RRF. Αλλωστε είναι και αυτές που έχουν τις μεγαλύτερες επενδυτικές δυνατότητες. Οι τράπεζες επιδιώκουν ισορροπημένη πολιτική στηρίζοντας τόσο τις ΜμΕ όσο και τις μεγάλες μονάδες που υλοποιούν έργα άμεσης απόδοσης.

Διαβάστε ακόμη

Γιατί οι επενδυτές αγοράζουν Apple παρά την έλλειψη καινοτομίας στα νέα iPhone (διαγράμματα)

Χρυσός: 14 φορές πιο ακριβός από το 2000 – Τι πρέπει να ξέρουν όσοι αγοράζουν ή πωλούν λίρες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.