Οι αναλυτές συγκεντρώνουν τα συν και τα πλην γύρω από τον τραπεζικό κλάδο, ο οποίος το 2025 αναδείχθηκε σε έναν από τους πιο ελκυστικούς σε ευρωπαϊκό επίπεδο.

Ειδικά για τις ελληνικές τράπεζες, τα περιθώρια ανόδου που προβλέπουν οι οίκοι ξεπερνούν το 15%, παρά τη σημαντική άνοδο που σημείωσαν οι μετοχές μέσα στη χρονιά. Σε επίπεδο 12μήνου, η άνοδος των τραπεζικών τίτλων προσεγγίζει το 90%, ενώ ορισμένες μετοχές διπλασίασαν τιμές

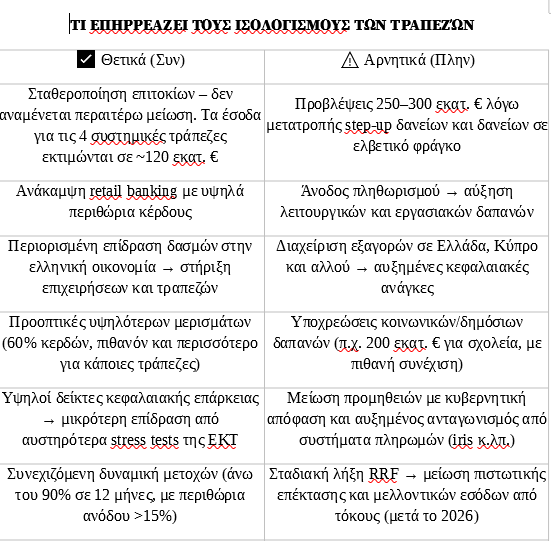

Τα θετικά στοιχεία στους ισολογισμούς των τραπεζών

· Στα θετικά συγκαταλέγεται ότι δεν αναμένεται περαιτέρω μείωση επιτοκίων, ενώ το σενάριο για πτώση στο 1,5% απομακρύνεται. Αυτό μεταφράζεται σε πρόσθετα έσοδα περίπου 120 εκατ. ευρώ για τις τέσσερις συστημικές τράπεζες.

· Έχει ξεκινήσει η ανάκαμψη στο retail banking, όπου τα περιθώρια κερδους είναι υψηλά.

· Η ελληνική οικονομία δεν φαίνεται να επηρεάζεται σημαντικά από τους δασμούς, γεγονός που στηρίζει τις επιχειρήσεις και κατ’ επέκταση τις τράπεζες.

· Σημαντική διαφοροποίηση φέρνουν οι διανομές κερδών προς τους μετόχους. Οι ελληνικές τράπεζες έχουν πλέον τη δυνατότητα να μοιράσουν υψηλότερα μερίσματα σε σχέση με τα σημερινά (50% των κερδών). Σύμφωνα με πρόσφατη έκθεση της JP Morgan, τα pay out στην Ευρώπη αναμένονται γύρω στο 75%, κάτι που καθιστά ρεαλιστικό το ενδεχόμενο οι ελληνικές τράπεζες να διανείμουν τουλάχιστον το 60% των κερδών τους – και κάποιες ενδεχομένως ακόμη περισσότερο.

· Επιπλέον, η αλλαγή στον τρόπο διεξαγωγής των stress tests από την ΕΚΤ, που απαιτεί μεγαλύτερα κεφαλαιακά «μαξιλάρια», δεν επηρεάζει τις ελληνικές τράπεζες, καθώς διαθέτουν ήδη υψηλούς δείκτες έναντι άλλων ευρωπαϊκών.

Τα αρνητικά στοιχεία στους ισολογισμούς των τραπεζών

Ο δρόμος για τον τραπεζικό κλάδο δεν είναι χωρίς δυσκολίες. Οι ελληνικές τράπεζες θα χρειαστεί να αντιμετωπίσουν σημαντικές προκλήσεις μέχρι το τέλος του 2025 αλλά και στα έτη 2026–2027.

· Η μετατροπή των step-up δανείων σε κανονικά, καθώς και οι αλλαγές στα δάνεια σε ελβετικό φράγκο (που κατά κύριο λόγο είναι step-up), θα απαιτήσουν προβλέψεις ύψους 250–300 εκατ. ευρώ.

· Η άνοδος του πληθωρισμού αυξάνει τα λειτουργικά κόστη, τα οποία δύσκολα θα μειωθούν. Παράλληλα, η διεύρυνση της αγοράς συνοδεύεται από αύξηση στα εργασιακά κόστη.

· Οι τράπεζες πρέπει να διαχειριστούν τις εξαγορές τους στην Κύπρο, στην Ελλάδα και αλλού, διαδικασία που απαιτεί πρόσθετους πόρους και κεφάλαια.

· Έχουν ήδη διαθέσει 200 εκατ. ευρώ στο πλαίσιο του προγράμματος Γιαννάκου για την ανακαίνιση σχολείων, ενώ εκτιμάται ότι θα εκταμιευτεί αντίστοιχο ποσό και την επόμενη διετία.

· Η κυβερνητική απόφαση για μείωση προμηθειών δεν χαρακτηρίζεται στα συν των ισολογισμών των πιστωτικών ιδρυμάτων καθώς οι τράπεζες δέχονται ανταγωνισμό από συστήματα πληρωμών όπως το iris και άλλα, γεγονός που τις υποχρεώνει σε διαφοροποίηση προϊόντων.

· Τέλος, το πρόγραμμα RRF οδεύει προς ολοκλήρωση. Η ισχυρή πιστωτική επέκταση αναμένεται να κορυφωθεί το 2025–2026 και στη συνέχεια τα έσοδα από τόκους να υποχωρήσουν.

Διαβάστε ακόμη

Ερασίνειο: Η μεγάλη περιπέτεια ενός νοσοκομείου και το νέο σφυρί στη… μισή τιμή (pics)

Η σύναξη των 20 τρισ. για τα μεγάλα έργα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.