“Τις πταίει” για το γεγονός πως σημαντικά έργα που αφορούν το Ταμείο Ανάκαμψης δεν θα είναι δυνατόν να ολοκληρωθούν μιας και οι πόροι των δανείων του προγράμματος εξέλειψαν, ενώ εν τέλει η ζήτηση ξεπέρασε κατά πολύ την προσφορά. Υπάρχουν λύσεις και αν ναι ποιες, ώστε να αντιμετωπιστεί ένα πρόβλημα που δημιούργησε κυρίως η κατάθεση πλήθους αιτήσεων, στον τερματισμό της κούρσας.

Το γεγονός της πλήρους απορρόφησης επιβεβαίωσε τις τελευταίες ημέρες και ο αρμόδιος Υπουργός κ. Νίκος Παπαθανάσης μέσα από συνεντεύξεις του όπου αναφέρθηκε στο θέμα αυτό.

Το ζήτημα δεν είναι όμως η πλήρης απορρόφηση που ασφαλώς δεν ήταν από την αρχή δεδομένη, αλλά πως η ανακοίνωση της ημερομηνίας λήξης, για την κατάθεση των αιτήσεων μέχρι το τέλος του Μαϊου οδήγησε στο να ενδιαφερθεί σημαντικά μεγαλύτερος αριθμός επιχειρήσεων έναντι του αναμενόμενου για το πρόγραμμα, ανατρέποντας τον προγραμματισμό και δημιουργώντας έλλειμμα στους διαθέσιμους πόρους που αφορούν τα δάνεια του Ταμείου.

Πώς λιγόστεψαν οι πόροι

Οι διαθέσιμοι για τα δάνεια πόροι ήταν περίπου 18 δισ. ευρώ.

Όπως αναφέρουν τραπεζικοί παράγοντες το περασμένο έτος και καθώς φαινόταν από την ροή των αιτημάτων πως δεν θα υπήρχε πλήρης απορρόφηση αποφασίστηκε κάποιοι πόροι, πάνω από 2 δισ. ευρώ να κατευθυνθούν προς την ΕΑΤ η οποία επίσης θα τους διαθέσει σε μικρομεσαίες επιχειρήσεις ( τους περισσότερους από αυτούς) στο πλαίσιο την απόκτησης από την Ελληνική Αναπτυξιακή Τράπεζα του Pillar Assesment.

Aυτό υπαγόρευε τότε η λογική, προκειμένου να μην χαθούν οι συγκεκριμένοι πόροι, αυτό και αποφασίστηκε.

Ωστόσο την τελευταία στιγμή- χαρακτηριστικός τρόπος λειτουργίας πολλών ελληνικών επιχειρήσεων- κατατέθηκαν υπέρτερες αιτήσεις έναντι των πόρων του Ταμείου. Οι αιτήσεις αυτές προχώρησαν σε αξιολόγηση κάτι που σημαίνει πως η δημιουργία φακέλου κόστισε στις επιχειρήσεις σημαντικά ποσά που αφορούν τον σύμβουλο αλλά και τους ορκωτούς ελεγκτές.

Ειδικά σε περιπτώσεις μικρομεσαίων επιχειρήσεων τα ποσά αυτά έναντι του τζίρου των εταιριών χαρακτηρίζονται κρίσιμα .

Παράλληλα πολλά σχέδια δεν μπορούν να πάρουν τους δανειακούς πόρους του Ταμείου, στοιχείο το οποίο σημαίνει πως το κόστος της χρηματοδότησής τους εφόσον οι επιχειρήσεις προχωρήσουν τα προγραμματισμένα έργα τους θα είναι μεγαλύτερο. Τα έργα αφορούν κυρίως πράσινη και ψηφιακή μετάβαση, ενεργειακά έργα, τουρισμός.

Ιδιαίτερα για μεγάλες και πολύ μεγάλες επιχειρήσεις τα σχέδια των οποίων δεν θα τύχουν της χρηματοδότησης του RRF, το κόστος προσαυξάνεται σημαντικά.

Οι τραπεζίτες πραγματοποιούν εκτιμήσεις για κενό έναντι των αιτήσεων στους δανειακούς πόρους του Ταμείου ύψους 4 δισ. ευρώ. Κάποιοι άλλοι θεωρούν πως το ποσό ίσως να είναι χαμηλότερο.

Ποιοι εν τέλει θα εξυπηρετηθούν

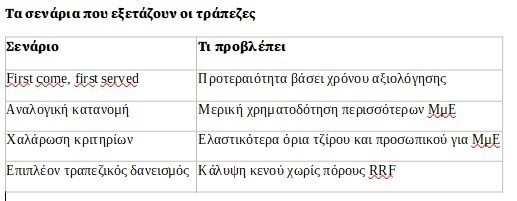

Οι απόψεις διίστανται μεταξύ των τραπεζών. Κάποιοι θεωρούν πως θα πρέπει να τηρηθεί απόλυτη προτεραιότητα έναντι της αξιολόγησης : first come first served. Αλλοι υποστηρίζουν πως ορισμένα προγράμματα είναι πιο περίπλοκα έναντι άλλων και επομένως η αξιολόγησή τους μπορεί να καθυστέρησε ενώ η άφιξη της αίτησης να προηγήθηκε.

Κάποιοι τραπεζικοί εκτιμητές αναφέρουν πως ιδιαίτερα στις μικρομεσαίες επιχειρήσεις τα κονδύλια ίσως να πρέπει να διανεμηθούν κατ’ αναλογία ώστε να μην βγουν εντελώς εκτός προγράμματος μικρομεσαίες επιχειρήσεις που έχουν ανάγκη τον φθηνό δανεισμό.

Ας σημειωθεί πάντως πως και οι πόροι που έχουν δοθεί στην ΕΑΤ θα χρησιμοποιηθούν για τις μικρομεμσαίες επιχειρήσεις ενώ φαίνεται πώς κάποια συζήτηση γίνεται προκειμένου να ελαστικοποιηθούν τα αυστηρά κριτήρια του μεγέθους (τζίρος αριθμός εργαζομένων κλπ) ώστε να τύχει μεγαλύτερος αριθμός επιχειρήσεων των πόρων της χρηματοδότησης.

Η αρχιτεκτονική της χρηματοδότησης- Οι λύσεις από την πλευρά των τραπεζών

Οι τράπεζες εμφανίζονται πρόθυμες να καλύψουν μέσω δανεισμού τα κεφάλαια που ενδεχομένως δεν διατεθούν από το RRF, ωστόσο αυτό μεταβάλλει ουσιαστικά τους όρους χρηματοδότησης των επενδυτικών έργων.

Η βασική δομή χρηματοδότησης των έργων του RRF προβλέπει 20% ίδια συμμετοχή της επιχείρησης, 50% χρηματοδότηση από το RRF και 30% τραπεζικό δανεισμό.

Η συμμετοχή του RRF, με κόστος χρηματοδότησης που κυμαίνεται από 0,30% έως 1%, μειώνει αισθητά το συνολικό κόστος δανεισμού για τις επιχειρήσεις, συμπιέζοντας τον μέσο όρο των επιτοκίων που καλούνται να καταβάλουν.

Από την πλευρά τους, οι τράπεζες εξετάζουν το ενδεχόμενο χαλάρωσης ορισμένων απαιτήσεων χρηματοδότησης. Παρ’ όλα αυτά, το επιτόκιο των κεφαλαίων που διαθέτουν δεν μπορεί να υποχωρήσει κάτω από το επίπεδο του Euribor πλέον περιθωρίου, διαμορφώνοντας τελικό κόστος χρήματος περίπου μεταξύ 4% και 5%.

Η συνδυαστική συμμετοχή των κεφαλαίων του RRF μειώνει σε πολλές περιπτώσεις το τελικό κόστος χρηματοδότησης κάτω από το 3%, γεγονός που αποτελεί καθοριστικό πλεονέκτημα για τη βιωσιμότητα και την απόδοση των έργων. Αντίθετα, σε περίπτωση που τα έργα χρηματοδοτηθούν αποκλειστικά με τραπεζικά κεφάλαια, το κόστος δανεισμού αυξάνεται σημαντικά, επηρεάζοντας δυσμενώς τους όρους υλοποίησης των επενδύσεων.

Τι σχολιάζουν παράγοντες της αγοράς

Κορυφαίος τραπεζικός παράγοντας σχολίαζε πως το συγκεκριμένο πρόγραμμα πήγε πολύ μπροστά τις επιχειρήσεις αφήνοντας σημαντικό αποτύπωμα στην ανάπτυξη της χώρας.

Ήταν ένα πρόγραμμα που λειτούργησε άψογα διασφάλισε χωρίς παρεμβάσεις πολιτικές ή άλλες χρηματοδότηση σε πολλές επιχειρήσεις ώστε να εκσυγχρονιστούν και να μεγαλώσουν αλλά και να οδηγηθούν στην επόμενη ημέρα.

Σε ότι αφορά τις τράπεζες βοήθησε πολύ στον να επεκτείνουν τα μεγέθη τους και χρηματοδοτήσουν με πολύ μικρό κίνδυνο μεγάλο επιχειρηματικό χαρτοφυλάκιο.

Διαβάστε ακόμη

Στην αγορά οι 12 «επώνυμες» βίλες Six Senses αξίας άνω των 8 εκατ. στο Πόρτο Χέλι (pics)

Φαινόμενο τεστοστερόνη: Η τάση που έγινε μια παγκόσμια εμμονή

Σύστημα PARE: Ερχεται «σκανάρισμα» καταθέσεων και περιουσίας για οφειλέτες της εφορίας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.