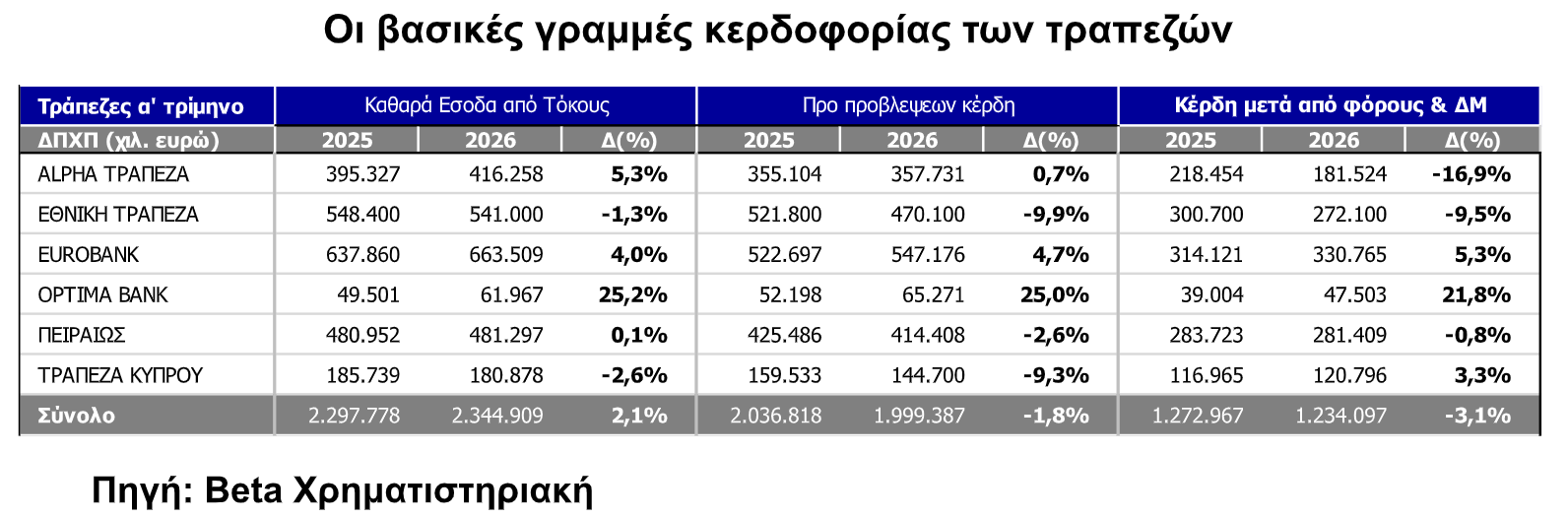

Οριακές διακυμάνσεις έδειξε το πρώτο τρίμηνο σε ότι αφορά τις βασικές γραμμές των αποτελεσμάτων των εισηγμένων τραπεζών. Η εικόνα παραπέμπει σε ανθεκτικότητα, ικανοποιητική εκτέλεση των επιχειρηματικών πλάνων και συμφωνία με τις αρχικές κατευθύνσεις για την χρονιά. Ήταν ένα τρίμηνο χωρίς εκπλήξεις με πιστωτική επέκταση και συμπαγή οργανική κερδοφορία κυρίως από το μέτωπο των προμήθειών.

Πιο συγκεκριμένα για τις τέσσερις συστημικές τράπεζες η αύξηση των εσόδων από τόκους κινήθηκε στο +1,9% σε σχέση με το α’ τρίμηνο του 2025, οι προμήθειες είναι αυξημένες κατά 23% ανεβάζοντας το οργανικό «βήμα» τριμήνου στα 2,77 δισ. ευρώ από 2,55 δις ευρώ πέρυσι. Το οργανικό κόστος είναι αυξημένο κατά 9,7% με αποτέλεσμα το προ προβλέψεων αποτέλεσμα να κινείται χαμηλότερα κατά 2,0% σε σχέση με την περυσινή χρονιά.

Σε όρους αυστηρά οργανικής παραγωγής κερδών οι τράπεζες εμφανίζουν αύξηση 4,3% στο βασικό τους εισόδημα μετά τα συνήθη κόστη λειτουργίας δηλαδή 1,72 δισ. ευρώ. Και ο σχηματισμός προβλέψεων υποχώρησε έναντι του δ’ τριμήνου φθάνοντας τα 207 εκατ. ευρώ και είναι η δεύτερη χαμηλότερη μέτρηση από το α’ τρίμηνο του 2025. Τέλος η καθαρή κερδοφορία (1,063 δισ. ευρώ) των τεσσάρων συστημικών τραπεζών διατηρήθηκε πάνω από το 1 δισ. ευρώ για πέμπτο συνεχόμενο τρίμηνο ευθυγραμμισμένη με τις εκτιμήσεις των αναλυτών και των διοικήσεων για το σύνολο της χρονιάς.

Η καθαρή συνολική πιστωτική επέκταση για το α’ τρίμηνο διαμορφώθηκε σε 3,4 δις ευρώ ενώ αν προστεθούν και οι Optima και Τράπεζα Κύπρου το συνολικό μέγεθος προσεγγίζει τα 4 δισ. ευρώ με το πλάνο της χρονιάς να κινείται στην περιοχή των 14,5 δισ. ευρώ. Οι νέες εκταμιεύσεις δανείων αναμένεται να υποστηρίξουν τα έσοδα από τόκους ενώ ενδεχόμενη αύξηση στα επιτόκια αναφοράς του ευρώ αναμένεται να έχουν θετική επίδραση της τάξης των 200 εκατ. ευρώ στο σύστημα.

Σε ότι αφορά την ποιότητα του ενεργητικού οι διαφορές ήταν οριακές σε σχέση με το προηγούμενο τρίμηνο με το σύνολο των μη εξυπηρετούμενων εκθέσεων να κινείται στα 4,85 δισ. ευρώ (δ’ τρίμηνο 2025 4,88 δις ευρώ) το οποίο αντιστοιχεί σε δείκτη NPEs 2,58% έναντι 2,61% λόγω και της βελτίωσης των ενήμερων δανείων. Ο βαθμός κάλυψης παραμένει σε ιστορικά υψηλά επίπεδα κλείνοντας το τρίμηνο στο 82,2% και αφορά προβλέψεις ύψους 4 δισ. ευρώ.

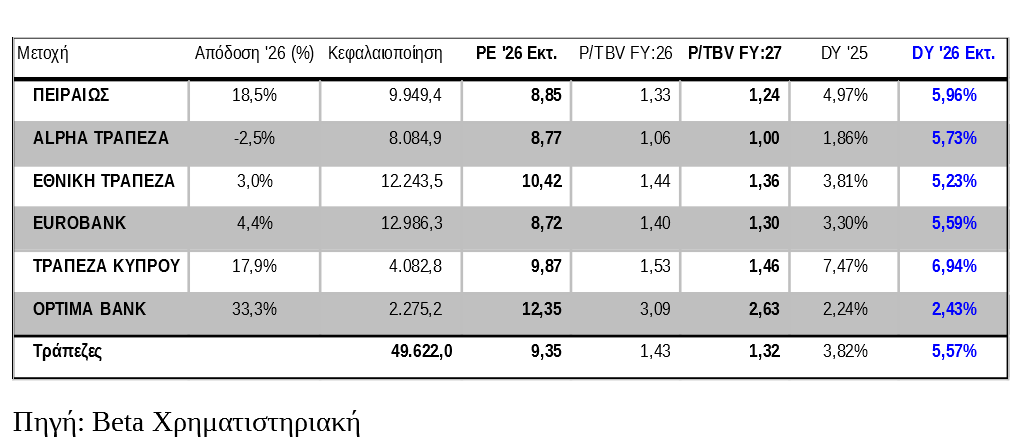

Ελκυστικές αποτιμήσεις

Οι αποτιμήσεις των ελληνικών τραπεζών παρουσιάζουν διαφοροποιήσεις ανάλογα με την απόδοση των ιδίων κεφαλαίων, της ποιότητας του ενεργητικού και της προσδοκώμενης μερισματικής απόδοσης. Ο κλάδος διαπραγματεύεται 1,32 φορές την ενσώματη καθαρή θέση παρουσιάζοντας απόκλιση (discount) 32% από τον ευρωπαϊκό μέσο όρο. Σε όρους ΡΕ η διαφορά συμπιέζεται στο 10%, ενώ σε όρους μερισματικής απόδοσης οι ελληνικές τράπεζες διατηρούν ένα μικρό πλεονέκτημα 0,3% έναντι των Ευρωπαϊκών συστημικών τραπεζών.

Διαβάστε ακόμη:

Πέφτει η αυλαία για την ΑΜΚ της ΔΕΗ

ΑΔΜΗΕ: Παίρνει σειρά για τη μεγάλη ΑΜΚ του 1 δισ. ευρώ

RRF – Η επόμενη μέρα: Στροφή στη χρηματοδότηση των ΜμΕ (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα