Η προοπτική υψηλότερων επιτοκίων στην Eυρωζώνη ξαναβάζει τις ελληνικές τράπεζες στο επίκεντρο των επενδυτικών επιλογών της HSBC, η οποία βλέπει ισχυρότερη κερδοφορία, αυξημένα μερίσματα και σημαντικά περιθώρια ανόδου για τις τέσσερις συστημικές τράπεζες. Οι αναλυτές του οίκου διατηρούν σύσταση αγοράς για Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, ενώ αυξάνουν τις τιμές στόχους για Eurobank και Πειραιώς, λόγω των υψηλότερων εκτιμήσεων για τα καθαρά έσοδα από τόκους και τα κέρδη ανά μετοχή.

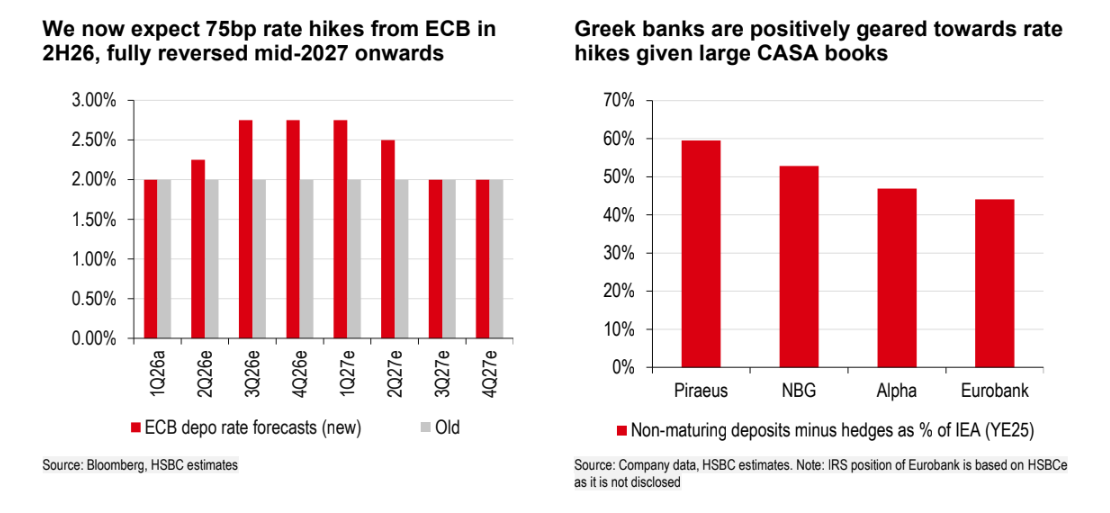

Η HSBC υποθέτει πλέον ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε αυξήσεις επιτοκίων κατά 75 μονάδες βάσης στο δεύτερο εξάμηνο του 2026, πριν η κίνηση αυτή αντιστραφεί σε μεγάλο βαθμό από τα μέσα του 2027 και μετά. Η αλλαγή αυτή είναι κρίσιμη για τις ελληνικές τράπεζες, καθώς οι ισολογισμοί τους παραμένουν ιδιαίτερα ευαίσθητοι στα επιτόκια, με μεγάλο μέρος των τοκοφόρων στοιχείων ενεργητικού να χρηματοδοτείται από καταθέσεις χαμηλού κόστους και με τα δανειακά χαρτοφυλάκια να είναι κυρίως κυμαινόμενου επιτοκίου.

Ο οίκος αυξάνει κατά μέσο όρο τις προβλέψεις του για τα κέρδη ανά μετοχή κατά 3% για το 2026 και κατά 5% για το 2027, ενώ αφήνει σχεδόν αμετάβλητες τις εκτιμήσεις του για το 2028. Παράλληλα, ανεβάζει τις εκτιμήσεις για τα καθαρά έσοδα από τόκους κατά 2% για το 2026 και κατά 4% για το 2027, με τις μεγαλύτερες αναβαθμίσεις να καταγράφονται στην Εθνική Τράπεζα και στην Τράπεζα Πειραιώς.

Γιατί ξεχωρίζουν Πειραιώς και Εθνική

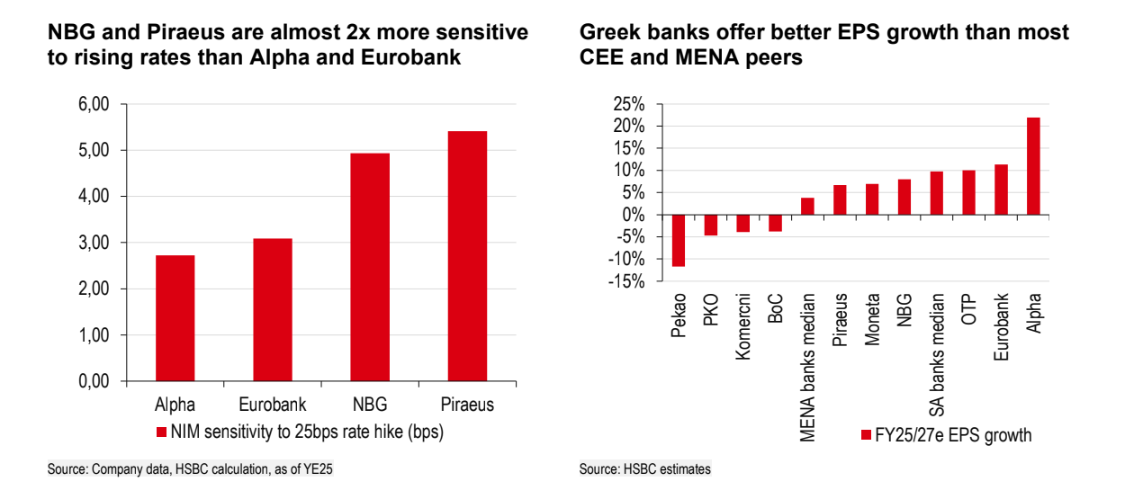

Η HSBC αναδεικνύει την Τράπεζα Πειραιώς και την Εθνική Τράπεζα ως τις προτιμώμενες επιλογές της στον κλάδο. Το βασικό επιχείρημα είναι ότι οι δύο τράπεζες έχουν μεγαλύτερη ευαισθησία στην άνοδο των επιτοκίων, γεγονός που επιταχύνει τη δυναμική των κερδών τους και ενισχύει την ελκυστικότητα των μερισμάτων. Σύμφωνα με την ανάλυση, η Πειραιώς και η Εθνική εμφανίζουν σχεδόν διπλάσια επίδραση στο καθαρό επιτοκιακό περιθώριο από μια αύξηση επιτοκίων κατά 25 μονάδες βάσης, σε σχέση με την Alpha Bank και τη Eurobank.

Για την Τράπεζα Πειραιώς, η HSBC ανεβάζει την τιμή στόχο στα €12,10 από €11,70, με περιθώριο ανόδου 48% από την τιμή των €8,17. Η τράπεζα εκτιμάται ότι θα διαπραγματεύεται με δείκτη τιμής προς κέρδη 8,6 φορές για το 2026 και 7,5 φορές για το 2027. Η απόδοση ενσώματων ιδίων κεφαλαίων προβλέπεται στο 15,4% το 2026 και στο 16,2% το 2027, ενώ η μερισματική απόδοση αναμένεται να αυξηθεί από 5,4% σε 7,1%.

Για την Εθνική Τράπεζα, η τιμή στόχος παραμένει στα €18,45, με περιθώριο ανόδου 34% από τα €13,75. Η HSBC προβλέπει δείκτη τιμής προς κέρδη 9,8 φορές για το 2026 και 8,6 φορές για το 2027, απόδοση ενσώματων ιδίων κεφαλαίων 14,9% και 15,9% αντίστοιχα, καθώς και μερισματική απόδοση 6,2% για το 2026 και 7,4% για το 2027. Η υψηλή μερισματική απόδοση αποτελεί ένα από τα βασικά στοιχεία που διαφοροποιούν την Εθνική σε σχέση με αρκετές τράπεζες της ευρύτερης περιοχής.

Οι αναβαθμίσεις σε Eurobank και η σταθερή εικόνα της Alpha Bank

Η Eurobank παραμένει επίσης στη λίστα αγοράς της HSBC, με τη νέα τιμή στόχο να ανεβαίνει στα €4,80 από €4,70. Το περιθώριο ανόδου διαμορφώνεται στο 31% από την τιμή των €3,66. Η τράπεζα διαπραγματεύεται, σύμφωνα με τις εκτιμήσεις του οίκου, με δείκτη τιμής προς κέρδη 8,0 φορές για το 2026 και 7,4 φορές για το 2027. Η απόδοση ενσώματων ιδίων κεφαλαίων εκτιμάται στο 17,2% το 2026 και στο 16,5% το 2027, η υψηλότερη μεταξύ των τεσσάρων συστημικών τραπεζών.

Η μερισματική απόδοση της Eurobank αναμένεται στο 3,3% για το 2026 και στο 4,6% για το 2027, ενώ η αποτίμηση διαμορφώνεται στις 1,31 φορές την ενσώματη λογιστική αξία για το 2026 και στις 1,17 φορές για το 2027. Η HSBC θεωρεί ότι η αποτίμηση παραμένει ελκυστική, λαμβάνοντας υπόψη το επίπεδο κερδοφορίας και τη σταθερότητα της τράπεζας.

Για την Alpha Bank, η τιμή στόχος διατηρείται στα €4,85, με περιθώριο ανόδου 36% από την τιμή των €3,56. Ο δείκτης τιμής προς κέρδη εκτιμάται στις 8,2 φορές για το 2026 και στις 7,0 φορές για το 2027, ενώ η απόδοση ενσώματων ιδίων κεφαλαίων προβλέπεται στο 12,1% και 12,2% αντίστοιχα. Η μερισματική απόδοση αυξάνεται από 3,3% το 2026 σε 4,5% το 2027.

Ισχυρότερη εικόνα από τις τράπεζες της περιοχής

Ένα από τα βασικά σημεία της έκθεσης είναι ότι οι ελληνικές τράπεζες προσφέρουν πλέον καλύτερη αύξηση κερδών σε σχέση με τις περισσότερες τράπεζες της Κεντρικής και Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής. Η HSBC προβλέπει μέση ετήσια αύξηση 10% στα κέρδη ανά μετοχή την περίοδο 2025-2027, από 8% προηγουμένως, επίδοση που είναι περίπου 3,5 ποσοστιαίες μονάδες υψηλότερη από τη διάμεση επίδοση των τραπεζών της περιοχής.

Παράλληλα, ο οίκος σημειώνει ότι οι ελληνικές τράπεζες διαπραγματεύονται με έκπτωση περίπου 15% στον δείκτη τιμής προς κέρδη, ενώ οι μερισματικές αποδόσεις μπορούν να φτάσουν έως το 7% στις εκτιμήσεις για το 2027. Αυτός ο συνδυασμός υψηλότερης κερδοφορίας, αυξανόμενων διανομών και ακόμη συγκρατημένων αποτιμήσεων αποτελεί τον βασικό πυρήνα της θετικής θέσης της HSBC.

Η ανάλυση δεν αγνοεί τους κινδύνους. Η HSBC αναφέρεται σε πιθανή αύξηση του ασφαλίστρου κινδύνου λόγω γεωπολιτικών εξελίξεων, σε πιθανή επιβράδυνση της οικονομικής δραστηριότητας, σε πιέσεις στην πιστωτική επέκταση και σε ενδεχόμενες δυσκολίες στη μείωση των μη εξυπηρετούμενων ανοιγμάτων. Ωστόσο, η κεντρική εικόνα παραμένει θετική. Οι ελληνικές τράπεζες συνεχίζουν να εμφανίζουν ισχυρή κεφαλαιακή θέση, καλύτερες προοπτικές κερδοφορίας και αυξανόμενη δυνατότητα διανομών προς τους μετόχους, στοιχεία που κρατούν τον κλάδο ψηλά στις επιλογές της HSBC.

Διαβάστε ακόμη

Πέφτει η αυλαία για την ΑΜΚ της ΔΕΗ

Από τα Mirage της Καρπάθου μέχρι τα καλώδια της Μεσογείου: Πώς η Ελλάδα χτίζει γεωοικονομική ισχύ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.