Οι αδρανείς λογαριασμοί εξακολουθούν να αποτελούν ένα σημαντικό πρόβλημα διαχείρισης για τις τράπεζες με υψηλό σχετικά κόστος. Αυτός είναι και ο λόγος που τα πιστωτικά ιδρύματα της χώρας αναζητούν αντικίνητρα ώστε να οδηγήσουν όσους καταθέτες συντηρούν τέτοιους λογαριασμούς – και είναι εκατοντάδες χιλιάδες- εν τέλει να τους κλείσουν.

Αντικίνητρα θεωρούνται οι προμήθειες που μπορούν να μηδενίσουν το κεφάλαιο ενός τέτοιου λογαριασμού ή και εν τέλει να οδηγήσουν τους «ξεχασιάρηδες» δανειολήπτες και σε κάποιο λελογισμένο χρέος για τη διατήρησή τους.

Ωστόσο μέχρι στιγμής οι πολιτικές αυτές δεν έχουν αποδώσει επαρκώς, και αυτός είναι ένας από τους λόγους που συχνά το θέμα πέφτει και ξαναπέφτει στο τραπέζι με τη λογική επανασχεδιασμού αντικινήτρων.

Οι αδρανείς λογαριασμοί είναι ένας από τους λόγους που οι τράπεζες επιχειρούν να διαμορφώσουν πακέτα προμηθειών τα οποία λειτουργούν συχνά ως αντικίνητρο για τους καταθέτες οι οποίοι φροντίζουν συχνά να προχωρήσουν στο κλείσιμο του λογαριασμού.

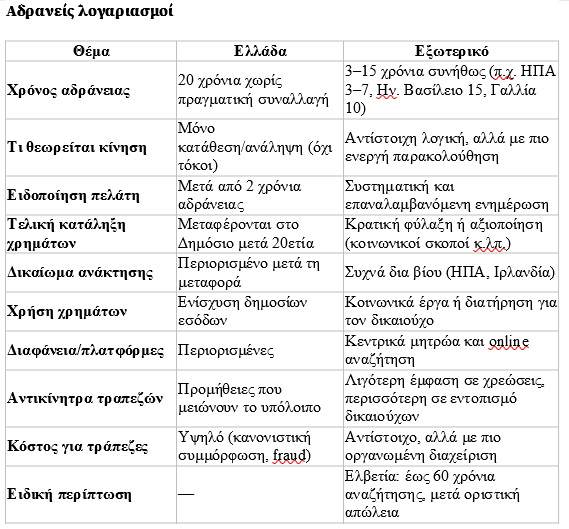

Περίπου 10 εκατ. ευρώ ετησίως επιστρέφουν στο Ελληνικό Δημόσιο από καταθέσεις που δεν κινήθηκαν επί μια 20ετία όπως προβλέπει η κείμενη νομοθεσία. Ως κίνηση της κατάθεσης δεν λογίζεται η πίστωση τόκων ή η αυτοματοποιημένη ενημέρωση υπολοίπου του λογαριασμού αλλά η χρηματική κίνηση δηλαδή η κατάθεση και η ανάληψη σε αυτόν τον λογαριασμό.

Οι τράπεζες συνήθως ειδοποιούν για την αδρανοποίηση του λογαριασμού μετά την παρέλευση διετίας προειδοποιώντας για τις περιορισμένες δυνατότητες αυτού του λογαριασμού.

Πολλοί λογαριασμοί παραμένουν σε αδράνεια ακόμη και στις περιπτώσεις που ο κάτοχός τους διατηρεί άλλους λογαριασμούς στην ίδια τράπεζα τους οποίους και κινεί.

Σε κάθε περίπτωση η ελληνική νομοθεσία επί του θέματος, υπολείπεται των αντίστοιχων διεθνών νομοθεσιών ως προς την προστασία του καταθέτη.

Με ποιες διαδικασίες κλείνει ο αδρανής λογαριασμός

Το κλείσιμο ενός τέτοιου λογαριασμού χωρίς κίνητρο ή αντικίνητρο (κόστος) δεν αποτελεί απλή υπόθεση όπως έχει αποδείξει η συμπεριφορά των καταθετών:

-Aπαιτούνται αντίστοιχα έγγραφα με το άνοιγμα του λογαριασμού ώστε ο λογαριασμός να πάψει να είναι αδρανής δηλαδή απαιτείται επικαιροποίηση στοιχείων

-Πρέπει να μηδενιστεί το υπόλοιπό του

– Να παραδοθούν κάρτες που είναι συνδεδεμένες με αυτόν τον λογαριασμό οι οποίες πιθανότατα έχουν χαθεί

-Μπορεί να ανήκει σε περισσότερους από έναν και εν τέλει να μη συμφωνούν όλοι οι συνδικαιούχοι να προχωρήσουν στην τυπική διαδικασία του κλεισίματος ή κάποιος εξ αυτών να έχει αποβιώσει οπότε απαιτούνται επίσης άλλα δικαιολογητικά.

Το κόστος του αδρανούς λογαριασμού

Το κόστος που ένας αδρανής λογαριασμός έχει για μια τράπεζα δεν είναι μικρό και αφορά:

-Δαπάνες της τράπεζας για εφαρμογή Κανονιστικής Συμμόρφωσης: Οι τράπεζες είναι υποχρεωμένες από το νόμο να παρακολουθούν τους αδρανείς λογαριασμούς, να εντοπίζουν ποτέ συμπληρώνεται η 20ετία και να ενημερώνουν τους δικαιούχους. Είναι επίσης υποχρεωμένες στη διετία να ειδοποιούν για το νέο καθεστώς περιορισμένων κινήσεων στο οποίο εισέρχεται ο λογαριασμός

–Πρόληψη Απάτης: Οι ανενεργοί λογαριασμοί θεωρούνται υψηλού κινδύνου για περιπτώσεις απάτης (fraud), γεγονός που δημιουργεί ανάγκη για πρόσθετο έλεγχο ασφαλείας από τα τμήματα εσωτερικού ελέγχου της τράπεζας

Πώς το διαχειρίζονται οι Τράπεζες

Εάν ένας λογαριασμός είναι ανενεργός αλλά έχει υπόλοιπο, οι παραπάνω χρεώσεις αφαιρούνται σταδιακά από το κεφάλαιο, μειώνοντάς το με την πάροδο του χρόνου.

– Σε περιπτώσεις όπου το υπόλοιπο μηδενιστεί λόγω των χρεώσεων και ο λογαριασμός παραμένει αδρανής, η τράπεζα έχει το δικαίωμα να προχωρήσει στο οριστικό κλείσιμο του λογαριασμού.

H διαχείριση στο εξωτερικό

Στο εξωτερικό, η διαχείριση των αδρανών τραπεζικών λογαριασμών ακολουθεί πιο οργανωμένες και θα μπορούσε κάποιος να πει και διαφανείς πρακτικές σε σύγκριση με τη χώρα μας κυρίως ως προς την αξιοποίηση των χρημάτων.

Κάθε χώρα ορίζει συγκεκριμένους χρόνους αδράνειας πριν τα χρήματα μεταφερθούν σε κρατικά ταμεία. Στο Ηνωμένο Βασίλειο, ένας λογαριασμός χαρακτηρίζεται αδρανής μετά από 15 χρόνια χωρίς συναλλαγές, ενώ σε χώρες όπως οι ΗΠΑ και η Αυστραλία το διάστημα είναι σημαντικά μικρότερο, συνήθως από 3 έως 7 έτη. Στη Γαλλία, τα κεφάλαια μεταφέρονται στο δημόσιο ταμείο μετά από 10 χρόνια αδράνειας ή μόλις 3 χρόνια σε περίπτωση θανάτου του δικαιούχου, ενώ στην Ιρλανδία το όριο φτάνει επίσης τα 15 χρόνια.

Αυτό που διαφοροποιεί κυρίως αυτές τις χώρες είναι ο τρόπος αξιοποίησης των χρημάτων. Στο Ηνωμένο Βασίλειο, τα αδρανή κεφάλαια χρησιμοποιούνται για κοινωφελείς σκοπούς, όπως κοινωνικά προγράμματα και περιβαλλοντικές δράσεις. Αντίθετα, στις ΗΠΑ το κράτος λειτουργεί ως θεματοφύλακας, διατηρώντας τα χρήματα μέχρι να τα διεκδικήσει ο δικαιούχος.

Σημαντικό στοιχείο είναι ότι σε πολλές χώρες υπάρχει δια βίου δικαίωμα ανάκτησης. Μέσω ψηφιακών πλατφορμών και κεντρικών μητρώων, οι πολίτες μπορούν εύκολα να αναζητήσουν και να επανακτήσουν τα χρήματά τους, ακόμη και μετά από πολλές δεκαετίες.

Η ξεχωριστή περίπτωση της Ελβετίας

Στην Ελβετία, η διαχείριση των αδρανών τραπεζικών λογαριασμών χαρακτηρίζεται από αυστηρότητα ως προς την διαχείρισή της αλλά και από τη μεγάλη χρονική διάρκεια αναζήτησης των δικαιούχων.

Ένας λογαριασμός θεωρείται «χωρίς επαφή» όταν η τράπεζα δεν μπορεί να εντοπίσει τον πελάτη και μετά από περίπου 10 χρόνια χαρακτηρίζεται αδρανής.

Ωστόσο, το βασικό χαρακτηριστικό του ελβετικού συστήματος είναι ότι δίνεται πολύ μεγάλο περιθώριο πριν την οριστική απώλεια των χρημάτων: τα περιουσιακά στοιχεία παραμένουν σε αυτή την κατάσταση για έως και 60 χρόνια από την τελευταία επικοινωνία.

Μετά την πάροδο αυτής της περιόδου, τα στοιχεία του λογαριασμού δημοσιεύονται σε ειδική δημόσια πλατφόρμα, ώστε να δοθεί μια τελευταία ευκαιρία στους δικαιούχους ή στους κληρονόμους να τα διεκδικήσουν. Αν δεν υπάρξει ανταπόκριση μέσα σε περίπου έναν χρόνο, τα χρήματα μεταφέρονται στο κράτος. Σε αντίθεση με άλλες χώρες, το δικαίωμα ανάκτησης χάνεται οριστικά, γεγονός που καθιστά το σύστημα πιο αυστηρό στο τελικό στάδιο.

Διαβάστε ακόμη

Το λεξικό του πετρελαίου: Η γεωγραφία, τα είδη και η αγορά του μαύρου χρυσού

Στις φλόγες η Μέση Ανατολή: Ενίσχυση €200 εκατ. για fuel pass ανακοινώνει η κυβέρνηση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα