© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Τεράστια βήματα ως προς τον ψηφιακό τους μετασχηματισμό έχουν κάνει το τελευταίο διάστημα οι τράπεζες, επισπεύδοντας, από τη μία, τη μετάπτωση των παραδοσιακών υπηρεσιών στα digital κανάλια και συνεχίζοντας, από την άλλη, τις ενέργειες αναδιάρθρωσης του δικτύου τους.

Ειδικότερα, η Εθνική Τράπεζα κατέγραψε στα τέλη του περασμένου Ιουνίου αύξηση κατά 9% σε ετήσια βάση των εγγεγραμμένων και μηνιαίων ενεργών χρηστών στα ψηφιακά της κανάλια, με τον αριθμό τους να αγγίζει τα 3,8 εκατομμύρια και 2,3 εκατομμύρια αντίστοιχα, ενώ οι πωλήσεις μέσω ψηφιακών καναλιών εκτοξεύτηκαν σε ένα εκατομμύριο τεμάχια, από 600.000 το β’ τρίμηνο του 2022. «Ο επιτυχής ψηφιακός μετασχηματισμός της τράπεζας αποτυπώνεται στα ηγετικά μερίδια αγοράς μας στην εξ αποστάσεως ηλεκτρονική ταυτοποίηση νέων πελατών – digital onboarding (ιδιώτες: 26%, επιχειρήσεις: 46%), τους μηνιαίους ενεργούς χρήστες (Διαδίκτυο: 25%, κινητά: 32%) και τις ψηφιακές πωλήσεις (κάρτες: 61%, καταναλωτικά δάνεια: 35%, ασφάλειες: 54%)», σημειώνει χαρακτηριστικά.

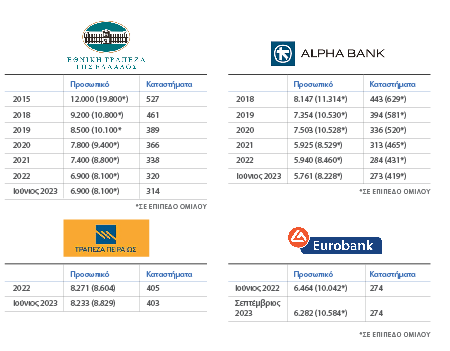

Την ίδια στιγμή, η τράπεζα συνέχισε τη συντηρητική διαχείριση των λειτουργικών της δαπανών, οι οποίες αυξήθηκαν κατά +3% σε ετήσια βάση, ως αποτέλεσμα των αυξημένων αποσβέσεων (+12% σε ετήσια βάση), αντανακλώντας το φιλόδοξο στρατηγικό σχέδιο επενδύσεων της ΕΤΕ στον τομέα της πληροφορικής. Οσον αφορά στο δίκτυο, τον περασμένο Ιούνιο εργάζονταν στην Εθνική Τράπεζα 8.100 άτομα εκ των οποίων τα 6.900 στην Ελλάδα, ενώ το τελευταίο εξάμηνο η τράπεζα ανέστειλε τη λειτουργία έξι καταστημάτων, με τον συνολικό αριθμό τους να αγγίζει σήμερα τα 314.

Alpha Bank

Τα ψηφιακά κανάλια της Alpha Bank συνέχισαν να επιλέγουν το α’ εξάμηνο του 2023 οι πελάτες της, με το 96% των συναλλαγών να πραγματοποιούνται μέσω αυτών.

Σύμφωνα με την τράπεζα, τόσο ο αριθµός όσο και η αξία των e-συναλλαγών κατέγραψαν αύξηση 12% και 13% αντίστοιχα σε ετήσια βάση, ενώ ένας στους τρεις νέους συνδρομητές έκανε την εγγραφή του αποκλειστικά εξ αποστάσεως. Παράλληλα, οκτώ στους 10 ενεργούς πελάτες µε κωδικούς e-banking χρησιμοποίησαν το myAlpha Mobile σε µηνιαία βάση, ενώ ο αριθµός και η αξία των συναλλαγών µέσω της εφαρµογής κατέγραψαν αύξηση 33% και 27% αντίστοιχα. Τέλος, η συντριπτική πλειονότητα των αιτήσεων των δανείων που εκταμιεύτηκαν το α’ εξάμηνο του 2023 πραγµατοποιήθηκε από το κινητό τηλέφωνο, αντιπροσωπεύοντας το 58% του συνόλου των καταναλωτικών δανείων και το 31% του συνολικού όγκου (ευρώ) που εκταµιεύτηκαν από την τράπεζα. Αντίστοιχα υψηλά κινήθηκε τόσο το ποσοστό των online εκδόσεων χρεωστικών καρτών, φτάνοντας το 35% των συνολικών εκδόσεων, όσο και το ποσοστό των online προθεσµιακών καταθέσεων ιδιωτών, µε το 52% των νέων προϊόντων να ολοκληρώνονται µέσα από τα ψηφιακά δίκτυα της τράπεζας. Την ίδια στιγμή, αυξημένη ήταν και η χρήση των ψηφιακών πορτοφολιών που παρέχει η Alpha Bank, καταγράφοντας αύξηση κατά 119% στο πλήθος και κατά 113% στην αξία των συναλλαγών σε σχέση με το αντίστοιχο εξάμηνο του 2022.

Το α’ εξάμηνο του 2023 τα λειτουργικά έξοδα της Alpha Bank διαμορφώθηκαν σε 502 εκατ. ευρώ, με τον όμιλο να αναγνωρίζει έξοδα, ύψους 39 εκατ. ευρώ, σε συνέχεια εγκρίσεων νέου προγράμματος εθελουσίας εξόδου και άτυπου προγράμματος αποχώρησης προσωπικού. Αξίζει να αναφερθεί πως το επίμαχο διάστημα η τράπεζα μετρούσε λιγότερο προσωπικό, κατά περίπου 230 άτομα (από 8.460 στα τέλη του 2022 σε 8.228 τον περασμένο Ιούνιο σε επίπεδο ομίλου), έχοντας αναστείλει τη λειτουργία 12 καταστημάτων (από 431 τον Δεκέμβριο του 2022 σε 419 τον Ιούνιο του 2023).

Τράπεζα Πειραιώς

Μερίδιο αγοράς 35% στο e-banking καταλαμβάνει η Τράπεζα Πειραιώς, με το 97% των συναλλαγών των πελατών της να πραγματοποιείται μέσω ψηφιακών καναλιών.

Τα επαναλαμβανόμενα λειτουργικά έξοδα της τράπεζας το β’ τρίμηνο του 2023 διαμορφώθηκαν σε 199 εκατ. ευρώ, μειωμένα κατά 2% τριμηνιαίως και κατά 4% ετησίως, ενώ για το α’ εξάμηνο του τρέχοντος έτους αυτά άγγιξαν τα 402 εκατ. ευρώ (-1% ετησίως). Αντίστοιχα, οι επαναλαμβανόμενες δαπάνες προσωπικού παρέμειναν σταθερές σε ετήσια βάση, στα 94 εκατ. ευρώ, το β’ τρίμηνο του 2023, ενώ τα γενικά και διοικητικά έξοδα μειώθηκαν κατά 6% σε τριμηνιαία βάση και κατά 10% σε ετήσια, στα 78 εκατ. ευρώ, με τις ενέργειες αποτελεσματικότητας κόστους του ομίλου να υπερ-αντισταθμίζουν την άνοδο του πληθωρισμού. Ως αποτέλεσμα, ο δείκτης κόστους προς βασικά έσοδα σε επαναλαμβανόμενη βάση διαμορφώθηκε στο ιστορικό χαμηλό του 32% στα τέλη του περασμένου Ιουνίου, έναντι 36% το προηγούμενο τρίμηνο και 48% έναν χρόνο πριν.

Τον τελευταίο χρόνο 605 άτομα επέλεξαν την έξοδο από την Τράπεζα Πειραιώς, με τον συνολικό αριθμό του προσωπικού της να διαμορφώνεται σήμερα σε 8.829, εκ των οποίων 8.233 στην Ελλάδα. Οσον αφορά τα καταστήματα, στα τέλη του περασμένου Ιουνίου ο όμιλος λειτουργούσε 403, έναντι 405 στα τέλη του 2022.

Eurobank

H Eurobank εστιάζει στη phygital προσέγγιση, όσον αφορά την εξυπηρέτηση πελατών και τον σχεδιασμό και υλοποίηση του e-Banking και του Eurobank Mobile App και του Open Banking μέσω σύγχρονων μεθοδολογιών που ενισχύουν τον συνεχή εμπλουτισμό της ψηφιακής γκάμας προϊόντων και υπηρεσιών.

Ενδεικτικά, μέσω των ψηφιακών καναλιών διενεργούνται σε καθημερινή βάση περίπου 250.000 εγχρήματες συναλλαγές από σχεδόν 115.000 πελάτες κατά μέσον όρο, ενώ σε ημέρες μεγάλου φόρτου εκτελούνται ακόμη και 600.000 συναλλαγές από σχεδόν 200.000 πελάτες. Παράλληλα, σε επίπεδο έτους καταγράφονται περίπου 350 εκατομμύρια log-in σε e-Banking και m-Banking.

Επίσης, ένας στους δύο χρήστες e-Banking και m-Banking ή τρεις στους τέσσερις mobile App χρήστες χρησιμοποιούν αποκλειστικά το mobile App σε μηνιαία βάση. Το πρώτο εξάμηνο του 2023, μέσω των ψηφιακών καναλιών της Eurobank διενεργήθηκε το 65% όλων των συναλλαγών της τράπεζας, συμπεριλαμβανομένων και των συναλλαγών σε μετρητά ενώ, εάν εξαιρεθούν τα μετρητά, το ποσοστό ανεβαίνει στο 95%. Οι ψηφιακά ενεργοί πελάτες ανήλθαν σε 1,7 εκατομμύριο, παρουσιάζοντας αύξηση 10% σε σχέση με το αντίστοιχο περσινό διάστημα και ο όγκος των συναλλαγών έφτασε τα 40 εκατομμύρια (+16%), με την αξία τους να ξεπερνά τα 60 δισ. ευρώ (+14%).

Οσον αφορά στις λειτουργικές δαπάνες της Eurobank, αυτές αυξήθηκαν κατά 5,7% σε ετήσια βάση, στα 443 εκατ. ευρώ, κυρίως λόγω των δραστηριοτήτων εκτός Ελλάδας, των πληθωριστικών πιέσεων και των επενδύσεων σε τεχνολογία και πληροφοριακά συστήματα. Ο δείκτης κόστους/οργανικών εσόδων μειώθηκε σε 33,8% το α’ εξάμηνο του 2023 από 45,9% το αντίστοιχο εξάμηνο του 2022, με τον δείκτη κόστους/ εσόδων να παραμένει σημαντικά χαμηλότερα του 40%, στο 33,3%. Ως προς το δίκτυο, το α’ μισό του τρέχοντος έτους η τράπεζα διέθετε πάνω από 6.200 άτομα προσωπικό στην Ελλάδα (10.584 σε επίπεδο ομίλου), με τον αριθμό των καταστημάτων να ξεπερνά τα 270 το ίδιο διάστημα.

Διαβάστε ακόμη

Τεχνητή νοημοσύνη: Εταιρίες-κολοσσοί πληρώνουν έως και 900.000 δολάρια για να προσελκύσουν ταλέντα

ΟΑΚΑ: «Πράσινο φως» από το ΥΠΕΝ για το σχέδιο της «Στάδιο 2020» (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.