© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Και η ελληνική τραπεζική αγορά εισέρχεται σε μια περίοδο αυξημένων προκλήσεων, καθώς η διατήρηση της κερδοφορίας και οι υψηλές διανομές στους μετόχους πρέπει πλέον να επιτευχθούν σε ένα περιβάλλον γεωπολιτικών αναταραχών. Οι γεωπολιτικές εντάσεις, η αβεβαιότητα στις διεθνείς αγορές ενέργειας και οι πληθωριστικές πιέσεις δημιουργούν ένα σύνθετο οικονομικό περιβάλλον στο οποίο οι τράπεζες καλούνται να ισορροπήσουν ανάμεσα στην ανάπτυξη και τη διαχείριση κινδύνου.

Κεντρικός στόχος για την επόμενη περίοδο είναι η διατήρηση του χαμηλού λειτουργικού κόστους και η προστασία της ποιότητας των δανείων. Παράλληλα, οι τράπεζες επιδιώκουν να διατηρήσουν ισχυρή κεφαλαιακή βάση ώστε να μπορούν να συνεχίσουν να στηρίζουν την οικονομία, αλλά και να ανταμείβουν τους μετόχους τους μέσω της διανομής μερισμάτων.

Tα επιτοκιακό

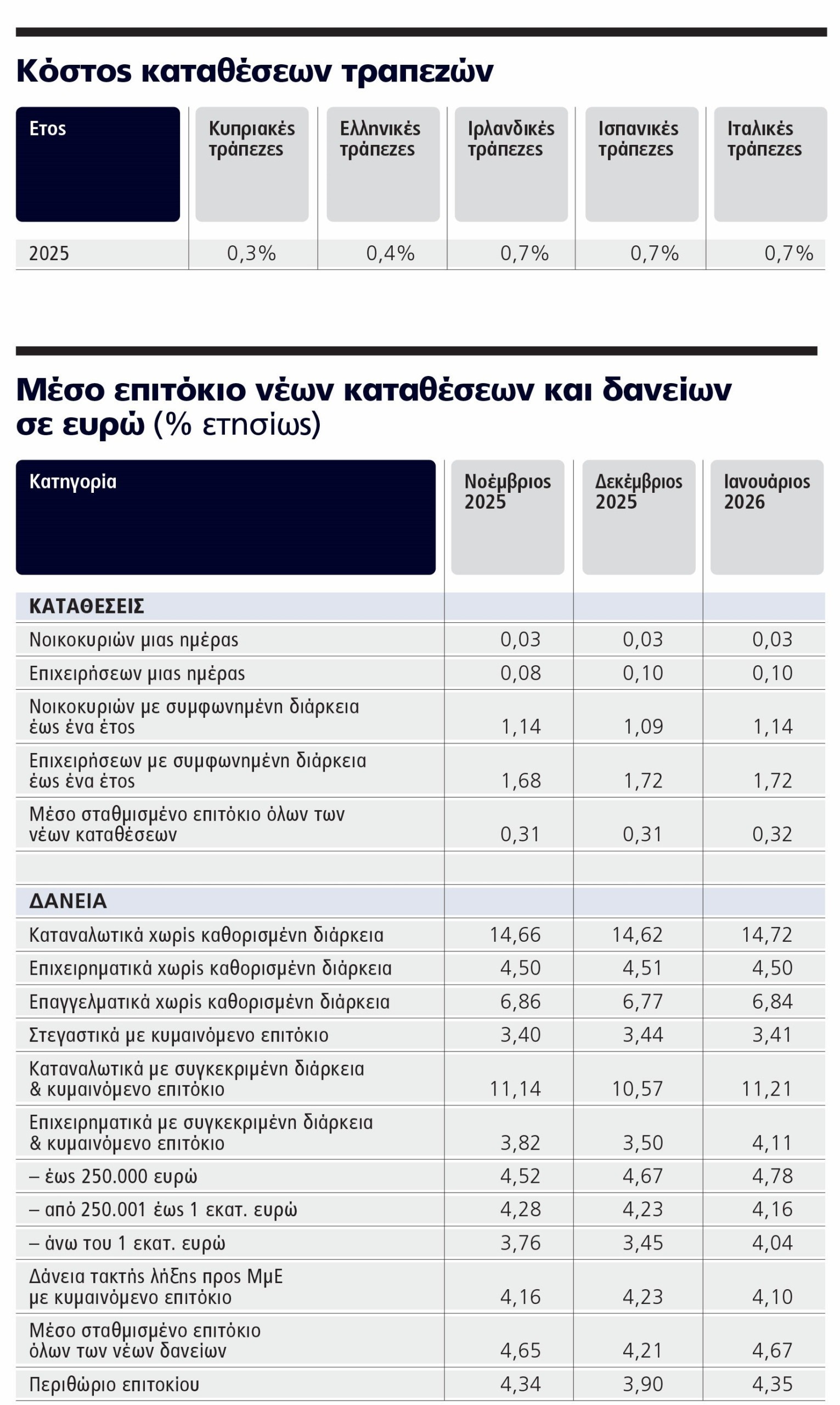

Στο επίκεντρο της στρατηγικής των τραπεζών βρίσκονται οι καταθέσεις. Η Ελλάδα, όπως και η Κύπρος, διαθέτει από τα χαμηλότερα κόστη καταθέσεων στην Ευρώπη. Ακόμη κι όταν τα επιτόκια στην Ευρωζώνη αυξήθηκαν, οι εγχώριες αποδόσεις που προσφέρονταν στους καταθέτες παρέμειναν σημαντικά χαμηλότερες από τον ευρωπαϊκό μέσο όρο.

Σύμφωνα με τα πρόσφατα στοιχεία, το κόστος καταθέσεων στην Ελλάδα διαμορφώνεται περίπου στο 0,4%, ενώ στην Κύπρο στο 0,3%. Αντίθετα, σε χώρες όπως η Ιρλανδία και η Ισπανία τα αντίστοιχα επίπεδα προσεγγίζουν το 0,7%.

Η διαφορά αυτή έχει άμεσο αντίκτυπο στο επιτοκιακό περιθώριο των τραπεζών, δηλαδή τη διαφορά μεταξύ επιτοκίων δανείων και καταθέσεων. Στην Ελλάδα το περιθώριο αυτό παραμένει από τα υψηλότερα στην Ευρωπαϊκή Ενωση, φτάνοντας περίπου στο 4,35%. Αυτό συνιστά σημαντική πηγή κερδοφορίας για το τραπεζικό σύστημα.

Ωστόσο, η στρατηγική αυτή ενδέχεται να δοκιμαστεί στο μέλλον από τον αυξανόμενο ανταγωνισμό, ιδιαίτερα από τις ψηφιακές τράπεζες.

Καθώς οι γεωπολιτικές εντάσεις επηρεάζουν εκ νέου τις τιμές ενέργειας, οι πληθωριστικές πιέσεις μπορεί να ενισχυθούν.

Σε μια τέτοια περίπτωση, η Ευρωπαϊκή Κεντρική Τράπεζα ενδέχεται να επανεξετάσει τη νομισματική της πολιτική. Αναλυτές εκτιμούν ότι μέσα στο έτος θα μπορούσε να υπάρξει αύξηση των βασικών επιτοκίων.

Η αύξηση των επιτοκίων έχει διπλή επίδραση για τις τράπεζες. Από τη μία πλευρά ενισχύει τα καθαρά έσοδα από τόκους, αφού αυξάνονται οι αποδόσεις των δανείων. Από την άλλη πλευρά, όμως, επιβαρύνει τη δυνατότητα των δανειοληπτών να εξυπηρετούν τα δάνειά τους.

Σε περιβάλλον αυξημένου κόστους ζωής, δεν μπορεί να αποκλειστεί η δημιουργία νέων μη εξυπηρετούμενων δανείων. Για τον λόγο αυτό οι τράπεζες δίνουν ιδιαίτερη έμφαση στη διαχείριση του πιστωτικού κινδύνου. Μέσα σε αυτό το περιβάλλον, οι ελληνικές τράπεζες επιχειρούν μια δυναμική ανασύνταξη προς τη λιανική τραπεζική και ειδικότερα προς τη στεγαστική πίστη.

Η ενίσχυση της στεγαστικής πίστης έχει οδηγήσει τις τράπεζες σε έναν νέο κύκλο ανταγωνισμού. Χαρακτηριστική είναι η πρόσφατη κίνηση της Alpha Bank, η οποία προσέφερε στεγαστικό δάνειο με σταθερό επιτόκιο τριετίας στο 2% έως το τέλος Μαΐου. Παρόμοιες προσφορές εμφανίζονται και από άλλες τράπεζες με επιτόκια κάτω από το 3% για τα πρώτα χρόνια του δανείου. Οι κινήσεις αυτές αποσκοπούν στην προσέλκυση νέων δανειοληπτών και την αύξηση των εκταμιεύσεων.

Οι νέες χορηγήσεις στεγαστικών δανείων εκτιμάται ότι θα κινηθούν περίπου στα 3 δισ. ευρώ τα επόμενα χρόνια.

Διαβάστε ακόμη

Κατώτατος μισθός: Το σενάριο αύξησης 4,5%-5,5% και οι επιπτώσεις στους εργαζόμενους

Ο σκιώδης στόλος και τα 60 εκατ. βαρέλια ρωσικού πετρελαίου που διεκδικεί η Ινδία

Βρετανία: Πιέσεις από κολοσσούς του λιανικού εμπορίου για τα δέματα από Shein και Temu (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.