© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Με μεθόδους αγοράς και νέα προϊόντα οι τράπεζες επιχειρούν να αναστήσουν την οικιστική αγορά και τη στεγαστική πίστη. Το δίπολο ενεργειών σχετίζεται με νέα προϊόντα και υπηρεσίες και με την ενίσχυση της προσφοράς οικιστικών ακινήτων στον βαθμό που αυτό είναι εφικτό, καθώς η αύξηση της προσφοράς των ακινήτων είναι που εντέλει μοιραία θα μειώσει και τις τιμές στις αγοραπωλησίες.

Νέα χρηματοδοτικά προϊόντα σχεδιάζουν οι τράπεζες

Στην προσπάθεια να τονώσουν την αγορά ακινήτων και να στηρίξουν τη στεγαστική πίστη, οι τράπεζες σχεδιάζουν νέα χρηματοδοτικά προϊόντα που θα πλαισιώσουν το πρόγραμμα «Σπίτι μου ΙΙ», ειδικά μετά τις βελτιωτικές παρεμβάσεις τις οποίες ετοιμάζει η κυβέρνηση και που αναμένεται να ανακοινωθούν στη ΔΕΘ. Παρά τη σημασία που δίνουν οι τράπεζες στην ενίσχυση της στεγαστικής πίστης, η πιστωτική επέκταση παραμένει ακόμα υποτονική.

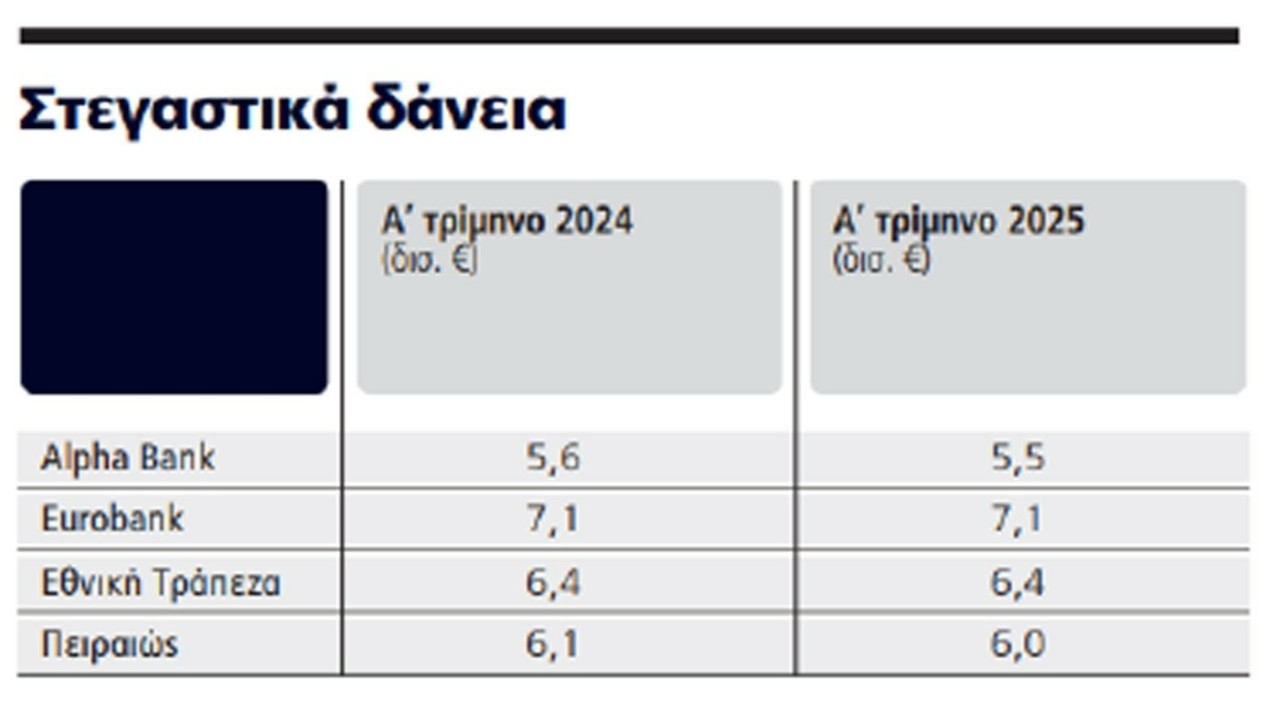

Τα επίσημα στοιχεία δείχνουν ότι κατά το α’ τρίμηνο του έτους σε σύγκριση με το αντίστοιχο του 2024 τα στεγαστικά δάνεια στις τέσσερις συστημικές τράπεζες ήταν μειωμένα κατά 200 εκατ. ευρώ, και μάλιστα σε κάποιες η μεταβολή ήταν σχεδόν μηδενική. Ακόμη και τον Απρίλιο η στεγαστική πίστη μειώθηκε κατά 24 εκατ. ευρώ σε σύγκριση με τον Μάρτιο.

Το ερώτημα που ανακύπτει είναι γιατί η στεγαστική πίστη παραμένει καθηλωμένη, τη στιγμή που η στεγαστική ανάγκη παραμένει έντονη. Η απάντηση εντοπίζεται κυρίως σε δύο παράγοντες: από τη μία, οι χαμηλοί μισθοί που περιορίζουν την αγοραστική δυνατότητα των νοικοκυριών και, από την άλλη, η σημαντική άνοδος των τιμών των ακινήτων τα τελευταία χρόνια. Ο συνδυασμός αυτός καθιστά δύσκολη την πρόσβαση σε δανεισμό για μεγάλο μέρος των πολιτών.

Μπροστά σε αυτή την κατάσταση, οι τράπεζες επιχειρούν να δώσουν λύσεις λανσάροντας νέα προϊόντα που στοχεύουν στη μείωση του κόστους δανεισμού μέσω επιδότησης επιτοκίων διευκολύνοντας όσους μπορούν να ανταποκριθούν στις δανειακές απαιτήσεις.

Χαρακτηριστικό παράδειγμα αποτελεί η νέα πρόταση της Τράπεζας Πειραιώς, η οποία προσφέρει στεγαστικό δάνειο με έκπτωση 25% στο επιτόκιο για τα πρώτα τέσσερα έτη αποπληρωμής. Το συγκεκριμένο προϊόν αφορά την αγορά πρώτης κατοικίας έως 300.000 ευρώ, με ηλικιακό όριο τα 50 έτη για τον δανειολήπτη. Η αξία του ακινήτου μπορεί να φτάσει έως και τα 500.000 ευρώ, ενώ η χρηματοδότηση καλύπτει έως και το 90% της αξίας για όσους λαμβάνουν για πρώτη φορά στεγαστικό δάνειο και το 80% για τους υπόλοιπους. Το δάνειο μπορεί να καλύψει τόσο παλαιά όσο και νέα ακίνητα, αλλά και ακίνητα υπό κατασκευή.

Σύμφωνα με τις εκτιμήσεις, αναμένεται και άλλες τράπεζες να προχωρήσουν σε ανάλογες κινήσεις διαμορφώνοντας νέα προϊόντα που θα προσφέρουν αντίστοιχες ή καινοτόμες παροχές για να διευκολύνουν τους πελάτες τους στην προσπάθεια απόκτησης κατοικίας. Παράλληλα, η επικείμενη διεύρυνση του προγράμματος «Σπίτι μου ΙΙ» θα μπορούσε να δώσει νέα ώθηση προσφέροντας σε περισσότερους υποψήφιους δανειολήπτες τη δυνατότητα να αποκτήσουν κατοικία. Παράλληλα, ορισμένα τραπεζικά ιδρύματα, όπως η Εθνική Τράπεζα, υιοθετούν μια πιο ολιστική προσέγγιση επενδύοντας σε τεχνολογικές πλατφόρμες που συνδέουν τα διαθέσιμα ακίνητα με δυνητικούς αγοραστές. Μέσω αυτών των ψηφιακών εργαλείων διευκολύνονται η διαδικασία εύρεσης κατοικίας και η χορήγηση χρηματοδότησης, ενώ σε αρκετές περιπτώσεις η διαδικασία από την αίτηση έως την εκταμίευση μπορεί πλέον να ολοκληρωθεί εξ αποστάσεως.

Το ευνοϊκότερο επιτοκιακό περιβάλλον που διαμορφώνεται μετά τις συνεχείς μειώσεις από την Ευρωπαϊκή Κεντρική Τράπεζα αποτελεί επιπλέον σύμμαχο στην προσπάθεια τόνωσης της στεγαστικής πίστης. Το κόστος δανεισμού των τραπεζών έχει υποχωρήσει σημαντικά δημιουργώντας περιθώρια για πιο ελκυστικές προσφορές προς τους δανειολήπτες και επιδιώκοντας να ενισχύσει τη ζήτηση σε μια αγορά που, παρά τις προκλήσεις, παραμένει ζωτικής σημασίας για την ελληνική οικονομία.

Ενίσχυση της προσφοράς ακινήτων

Οσον αφορά την προσφορά ακινήτων, εκτιμάται ότι οι τράπεζες και οι εταιρείες διαχείρισης απαιτήσεων (servicers) διαθέτουν συνολικά 15.000 οικιστικά ακίνητα. Από αυτά, περίπου 3.000 θεωρούνται ώριμα και μπορούν να διατεθούν αμέσως στην αγορά. Για τα υπόλοιπα απαιτείται προηγουμένως η τακτοποίηση εκκρεμοτήτων προκειμένου να καταστούν διαθέσιμα προς πώληση. Η κυβέρνηση εμφανίζεται απρόθυμη να παρακάμψει τις διαδικασίες τακτοποίησης, θεωρώντας ότι μια τέτοια απόφαση θα υπονόμευε την πρόοδο που έχει ήδη επιτευχθεί στον τομέα αυτό.

Σκέψεις για leasing ακινήτων

Το ερώτημα που προκύπτει είναι με ποιους τρόπους μπορούν να ξεπεραστούν τα εμπόδια αυτά ώστε να επιταχυνθεί η ενίσχυση της προσφοράς κατοικιών. Μεταξύ των προτάσεων που εξετάζονται είναι η δυνατότητα εφαρμογής συστήματος leasing από τους servicers, ώστε τα ακίνητα να αξιοποιούνται προσωρινά μέχρι να ολοκληρωθούν οι απαιτούμενες διαδικασίες τακτοποίησης και στη συνέχεια να διατίθενται προς πώληση.

Η μέση διάρκεια ωρίμασης των ακινήτων μέχρι την πλήρη τακτοποίησή τους εκτιμάται σήμερα σε περίπου δύο χρόνια, παρά τη βελτίωση που έχει σημειωθεί στους χρόνους διεκπεραίωσης από το Κτηματολόγιο και τις υπόλοιπες δημόσιες υπηρεσίες. Υπενθυμίζεται ότι από το 2026 τίθεται σε εφαρμογή η επιβάρυνση του διπλού ΕΝΦΙΑ, που λειτουργεί ως αντικίνητρο για τις τράπεζες και τους servicers να διατηρούν για μεγάλο διάστημα ακίνητα στα χαρτοφυλάκιά τους.

Επιπλέον, οι τράπεζες βρίσκονται αντιμέτωπες και με εποπτικές πιέσεις. Ο SSM, στο πλαίσιο της εποπτικής αξιολόγησης (SREP), αναμένεται να εξετάσει ενδελεχώς το θέμα τον Ιούλιο δίνοντας έμφαση στη διαχείριση αυτών των ακινήτων. Παράλληλα, οι πλειστηριασμοί συνεχίζουν να αυξάνουν το απόθεμα διαθέσιμων ακινήτων, ιδίως στα χαρτοφυλάκια των servicers. Αν και οι τράπεζες δεν εμφανίζουν νέα αποθέματα λόγω της απουσίας νέων κόκκινων δανείων, στους servicers η τάση είναι ανοδική. Τα κόκκινα στεγαστικά δάνεια που διαχειρίζονται οι servicers ανέρχονται σε 24 δισ. ευρώ, αφορούν περίπου 340.000 δανειολήπτες και αντιστοιχούν σε τουλάχιστον 300.000 ακίνητα, στα περισσότερα από τα οποία σήμερα διαμένουν ακόμη οι ιδιοκτήτες τους.

Δημόσια περιουσία

Στην Ελλάδα επανέρχεται έντονα η συζήτηση για τη διάθεση ακινήτων του Δημοσίου μέσω αντιπαροχής, με στόχο την κατασκευή νέων κατοικιών οι οποίες, μέσω κρατικών προγραμμάτων, θα διατεθούν σε ιδιώτες. Ετσι, μέσω της αξιοποίησης της δημόσιας περιουσίας θα μπορούσε να αυξηθεί η προσφορά των διαθέσιμων κατοικιών και να ασκηθούν πιέσεις αποκλιμάκωσης στις τιμές.

Διαβάστε ακόμη

Τι ετοιμάζει ο Μητσοτάκης για τη ΔΕΘ 2025 – Στο τραπέζι παροχές, έργα και αναμετρήσεις

ΗΠΑ: Ποιοι κλάδοι και εταιρείες ωφελούνται από το Made in America του Τραμπ

«The Ilisian»: Στην τελική ευθεία ο νέος hot προορισμός της Αθήνας (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.