Ανάπτυξη της δευτερογενούς αγοράς διαχείρισης πιστώσεων προβλέπει η Τράπεζα της Ελλάδος στην χρηματοπιστωτική της έκθεση, καθώς αυτός είναι ο τρόπος των servicers προκειμένου να αντιμετωπίσουν τις προκλήσεις που θέτει ο Ηρακλής (σ.σ. χωρίς να δημιουργηθεί πρόβλημα με τις εγγυήσεις)

Δευτερογενής αγορά

Τα τελευταία έτη παρατηρείται σημαντική ανάπτυξη της δευτερογενούς αγοράς δανείων τα οποία διαχειρίζονται οι διαχειριστές πιστώσεων, καθώς την περίοδο 2019-Ιούνιος 2025 οι εν λόγω συναλλαγές αφορούσαν 158 χαρτοφυλάκια δανείων, με συνολική αξία απαιτήσεων 10,6 δισ. ευρώ. Μετά την κορύφωση των συναλλαγών το 2024, με τη μεταβίβαση 43 χαρτοφυλακίων δανείων συνολικής αξίας απαιτήσεων 4,9 δισ. ευρώ (αξία κατά την ημερομηνία μεταφοράς), το πρώτο εξάμηνο του 2025 πραγματοποιήθηκαν 12 συναλλαγές συνολικής αξίας απαιτήσεων 1,5 δισ. ευρώ. Οι συναλλαγές στη δευτερογενή αγορά δανείων στην Ελλάδα αναμένεται να συνεχιστούν, στο πλαίσιο της εντατικοποίησης των προσπαθειών των διαχειριστών πιστώσεων για την επίτευξη των στόχων τους βάσει του προγράμματος κρατικών εγγυήσεων “Ηρακλής”.

Πρόκληση η χρηματοδότηση για τους servicers

Οι προκλήσεις που αντιμετωπίζουν οι διαχειριστές είναι σημαντικές και όπως αναφέρει η έκθεση της ΤτΕ αφορούν κυρίως στη χρηματοδότησή τους. Ωστόσο καμία Εταιρία Παροχής Πιστώσεως δεν έχει λάβει άδεια από την ΤτΕ ώστε να δραστηριοποιηθεί προς αυτήν την κατεύθυνση.

Οι διαχειριστές πιστώσεων διαδραματίζουν σημαντικό ρόλο στη διαχείριση του μη εξυπηρετούμενου ιδιωτικού χρέους στην Ελλάδα, καθώς διαχειρίζονται ΜΕΑ ύψους 78 δισ. ευρώ τον Ιούνιο του 2025. Οι παράγοντες που επηρεάζουν την αποτελεσματικότερη διαχείριση των ΜΕΑ από τους διαχειριστές πιστώσεων αφορούν κυρίως την έλλειψη χρηματοδότησης για την αναδιάρθρωση των οφειλών και τις καθυστερήσεις που παρατηρούνται στην ολοκλήρωση των νομικών ενεργειών και των ρευστοποιήσεων των καλυμμάτων που είχαν δοθεί ως εγγύηση για τη χορήγηση δανείων (λύση που προκρίνεται σε περιπτώσεις όπου έχουν εξαντληθεί οι λοιπές διαθέσιμες εναλλακτικές λύσεις ρύθμισης). Η χρήση της δυνατότητας που παρέχει το ισχύον θεσμικό πλαίσιο για την αναχρηματοδότηση δανείων ή και την αναδιάρθρωση των οφειλών ενός δανειολήπτη μέσω νέας χρηματοδότησης θα μπορούσε να συμβάλει στην εξυγίανση μέρους του χαρτοφυλακίου ΜΕΑ (π.χ. μέσω της παροχής κεφαλαίου κίνησης σε βιώσιμες επιχειρήσεις). Το κενό αυτό θα μπορούσαν να καλύψουν, πέραν των ίδιων των διαχειριστών πιστώσεων σε περίπτωση επέκτασης της άδειας λειτουργίας τους, και οι Εταιρίες Παροχής Πιστώσεων, που βάσει του νέου πλαισίου μπορούν να παρέχουν κάθε μορφής πίστωση. Ωστόσο, μέχρι σήμερα καμία εταιρία δεν έχει λάβει σχετική άδεια λειτουργίας από την Τράπεζα της Ελλάδος.

Πρωτοβουλίες

Οι βασικές προκλήσεις που καλούνται να αντιμετωπίσουν οι διαχειριστές πιστώσεων σχετίζονται με την περαιτέρω εντατικοποίηση των ενεργειών τους στο πλαίσιο της διαχείρισης του ιδιωτικού χρέους και περιλαμβάνουν την επίτευξη των στόχων ανάκτησης που έχουν τεθεί βάσει του προγράμματος κρατικών εγγυήσεων “Ηρακλής”, την αυτοματοποίηση των διαδικασιών τους και την αναβάθμιση των προσφερόμενων υπηρεσιών προς τους δανειολήπτες. Στο πλαίσιο αυτό, το Υπουργείο Εθνικής Οικονομίας και Οικονομικών και το Υπουργείο Δικαιοσύνης, σε συνεργασία με συναρμόδιους φορείς και την Τράπεζα της Ελλάδος και σε συνεννόηση με τους διαχειριστές πιστώσεων, έχει αναλάβει σειρά πρωτοβουλιών και έχουν γίνει ενέργειες με στόχο την προώθηση διαρθρωτικών μεταρρυθμίσεων που θα διευκολύνουν περαιτέρω τη διαχείριση του ιδιωτικού χρέους, διασφαλίζοντας παράλληλα την ορθή αντιμετώπιση του συνόλου των οφειλετών και ειδικότερα αυτών που ανήκουν σε ευάλωτες κοινωνικές ομάδες

Τα στατιστικά των διαχειριστών

- Γιατί εμφανίζονται αυξημένα τα κόκκινα δάνεια υπό διαχείριση

- Τρεις διαχειριστές πιστώσεων αντιπροσωπεύουν το 86,8% της αγοράς σύμφωνα με την χρηματοπιστωτική έκθεση της Τράπεζας της Ελλάδος.

- Τον Ιούνιο του 2025 το συνολικό ενεργητικό των διαχειριστών πιστώσεων ανήλθε σε 1,2 δισ. ευρώ, αυξημένο κατά 33,8 εκατ. ευρώ σε σχέση με το Δεκέμβριο του 2024

Τον Ιούνιο του 2025 η συνολική αξία των υπό διαχείριση ανοιγμάτων των διαχειριστών πιστώσεων ανήλθε σε 94,0 δισ. ευρώ, αυξημένη κατά 6,6 δισ. ευρώ σε σχέση με το Δεκέμβριο του 2024, μετά την ανάληψη της διαχείρισης νέων χαρτοφυλακίων, κυρίως για λογαριασμό αγοραστών πιστώσεων. Από το σύνολο των υπό διαχείριση ανοιγμάτων, το 86,8% αφορά ανοίγματα που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό αγοραστών πιστώσεων και το υπόλοιπο 13,2% αφορά τη διαχείριση ανοιγμάτων για λογαριασμό πιστωτικών/χρηματοδοτικών ιδρυμάτων.

Τα ανοίγματα που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό αγοραστών πιστώσεων ως επί το πλείστον έχουν ανατεθεί σε αυτούς στο πλαίσιο της υλοποίησης των στρατηγικών των πιστωτικών ιδρυμάτων για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ).

Η διάρθρωση των χαρτοφυλακίων που διαχειρίζονται οι διαχειριστές πιστώσεων βάσει ποιότητας χαρτοφυλακίου παρέμεινε αμετάβλητη σε σχέση με το τέλος του 2024, καθώς τον Ιούνιο του 2025 το σύνολο των υπό διαχείριση ανοιγμάτων εξακολουθεί να αφορά κυρίως ΜΕΑ (83%) και σε μικρότερο ποσοστό εξυπηρετούμενα ανοίγματα (17%)

Διαχείριση ανοιγμάτων για λογαριασμό των αγοραστών πιστώσεων

H συνολική αξία των ανοιγμάτων που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό των αγοραστών πιστώσεων αυξήθηκε κατά 10,1 δισ. ευρώ το πρώτο εξάμηνο του 2025 και διαμορφώθηκε σε 81,6 δισ. ευρώ, κυρίως λόγω της ανάληψης νέων δανείων προς διαχείριση.

Συγκεκριμένα, οι διαχειριστές πιστώσεων ανέλαβαν τη διαχείριση νέων χαρτοφυλακίων συνολικής αξίας 11 δισ. ευρώ, τα οποία προήλθαν από πιστωτικά/χρηματοδοτικά ιδρύματα (6,3 δισ. ευρώ) και από την PQH Ενιαία Ειδική Εκκαθάριση Α.Ε. (4,7 δισ. ευρώ).

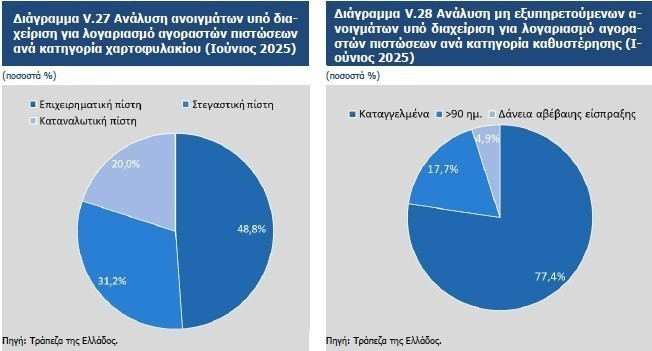

Το μεγαλύτερο μέρος των εν λόγω ανοιγμάτων αφορά το χαρτοφυλάκιο επιχειρηματικής πίστης (48,8%), ενώ ακολουθεί το χαρτοφυλάκιο στεγαστικής πίστης (31,2%) και, τέλος, το χαρτοφυλάκιο καταναλωτικής πίστης (20,0%), παρουσιάζοντας παρόμοια διάρθρωση με αυτή του Δεκεμβρίου του 2024 .

Με στοιχεία Ιουνίου 2025, τα υπό διαχείριση ανοίγματα για λογαριασμό των αγοραστών πιστώσεων είναι χαμηλής ποιότητας, με το 89,6% αυτών να αφορά ΜΕΑ. Από τα υπό διαχείριση ΜΕΑ, η πλειονότητα είναι καταγγελμένα ανοίγματα (77,4%), ενώ το 17,7% αφορά ανοίγματα σε καθυστέρηση άνω των 90 ημερών και το 4,9% ανοίγματα ταξινομημένα ως αβέβαιης είσπραξης

Το πρώτο εξάμηνο 2025 οι αποπληρωμές, ρευστοποιήσεις εξασφαλίσεων και διαγραφές ανοιγμάτων που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό των εν λόγω προσώπων διαμορφώθηκαν σε 1,8 δισ. ευρώ. Συγκεκριμένα, οι αποπληρωμές ανοιγμάτων ανήλθαν σε 1,1 δισεκ. ευρώ, οι ρευστοποιήσεις υφιστάμενων εξασφαλίσεων σε 0,5 δισ. ευρώ και οι διαγραφές ανοιγμάτων σε 0,2 δισεκ. ευρώ.

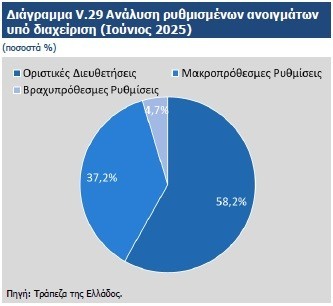

Τέλος, οι ρυθμίσεις που έχουν πραγματοποιηθεί μέχρι τον Ιούνιο του 2025 αφορούν το 23,4% του συνολικού χαρτοφυλακίου υπό διαχείριση για λογαριασμό των αγοραστών πιστώσεων. Το μεγαλύτερο ποσοστό των ρυθμισμένων ανοιγμάτων αποτελούν οι λύσεις οριστικής διευθέτησης (58,2%) και ακολουθούν οι μακροπρόθεσμες λύσεις ρύθμισης (37,2%) και οι βραχυπρόθεσμες λύσεις ρύθμισης (4,7 %).

Οι ρυθμίσεις και τα είδη τους

Τα εν λόγω ποσοστά για το πρώτο εξάμηνο του 2025 εξακολουθούν να καταγράφουν αύξηση των οριστικών διευθετήσεων σε σχέση με το Δεκέμβριο του 2024 (55,7%) και μείωση των λύσεων μακροπρόθεσμων και βραχυπρόθεσμων ρυθμίσεων (38,6% και 5,7% το 2024 αντίστοιχα).

Σημειώνεται ότι, με στοιχεία Ιουνίου 2025, το υπόλοιπο των ρυθμισμένων ανοιγμάτων στα οποία εφαρμόστηκαν λύσεις οριστικής διευθέτησης ανήλθε σε 11,1 δισ. ευρώ (από 10 δισ. ευρώ στο τέλος του 2024), ενώ τα αντίστοιχα υπόλοιπα για τις μακροπρόθεσμες ρυθμίσεις ήταν 7,1 δισ. ευρώ και για τις βραχυπρόθεσμες ρυθμίσεις 0,9 δισ. ευρώ (από 6,9 και 1,0 δισ. ευρώ αντίστοιχα το τέλος του 2024).

Το μεγαλύτερο ποσοστό (50,1%) των βραχυπρόθεσμων ρυθμίσεων αφορά λύσεις κεφαλαιοποίησης ληξιπρόθεσμων οφειλών ενώ οι πιο συνήθεις τύποι μακροπρόθεσμων ρυθμίσεων είναι η μερική διαγραφή οφειλής, ο διαχωρισμός οφειλής και η παράταση διάρκειας, με ποσοστά 41,6%, 27,1% και 23,3% αντίστοιχα.

Την ίδια περίοδο, οι ρυθμίσεις που υπόκεινται σε καθεστώς νομικής προστασίας, οι λύσεις διακανονισμού απαιτήσεων και οι πλειστηριασμοί (με ποσοστά 55,1%, 24,2% και 19,8% επί του συνόλου αντίστοιχα) αποτελούν τους συνηθέστερους τύπους οριστικής διευθέτησης.

Ως βραχυπρόθεσμοι τύποι ρυθμίσεων θεωρούνται οι τύποι ρύθμισης με διάρκεια μικρότερη των δύο ετών που αφορούν περιπτώσεις όπου οι δυσκολίες αποπληρωμής κρίνονται, βάσιμα, προσωρινές.

Στις μακροπρόθεσμες ρυθμίσεις κατατάσσονται τύποι ρυθμίσεων με διάρκεια μεγαλύτερη των δύο ετών, λαμβάνοντας υπόψη συντηρητικές παραδοχές για την εκτιμώμενη μελλοντική ικανότητα αποπληρωμής του δανειολήπτη μέχρι τη λήξη του προγράμματος αποπληρωμής.

Στις λύσεις οριστικής διευθέτησης περιλαμβάνονται οποιεσδήποτε μεταβολές του είδους της συμβατικής σχέσης ή ο τερματισμός αυτής.

Διαχείριση ανοιγμάτων για λογαριασμό των πιστωτικών/χρηματοδοτικών ιδρυμάτων

Η συνολική αξία των ανοιγμάτων που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό πιστωτικών/χρηματοδοτικών ιδρυμάτων ανήλθε σε 12,4 δισ. ευρώ τον Ιούνιο του 2025, μειωμένη κατά 3,4 δισ. ευρώ σε σχέση με το τέλος του 2024 (Δεκέμβριος 2024: 15,8 δισ. ευρώ) – κυρίως λόγω πώλησης χαρτοφυλακίων σε αγοραστές πιστώσεων και ενεργειών διαχείρισης –, με το 40% εξ αυτών να αφορούν ΜΕΑ (έναντι 53% το Δεκέμβριο του 2024).

Ειδικότερα, το μεγαλύτερο μέρος του χαρτοφυλακίου που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό πιστωτικών/χρηματοδοτικών ιδρυμάτων αποτελεί το χαρτοφυλάκιο στεγαστικής πίστης (55%), ενώ ακολουθούν το χαρτοφυλάκιο επιχειρηματικής πίστης (35%) και το χαρτοφυλάκιο καταναλωτικής πίστης (10%) (βλ. Διάγραμμα V.31). Επισημαίνεται ότι η αντίστοιχη κατανομή το Δεκέμβριο του 2024 ήταν 46% για το χαρτοφυλάκιο στεγαστικής πίστης, 45% για το χαρτοφυλάκιο επιχειρηματικής πίστης και 9% για το χαρτοφυλάκιο καταναλωτικής πίστης.

Το πρώτο εξάμηνο του 2025 οι αποπληρωμές και ρευστοποιήσεις εξασφαλίσεων αναφορικά με τα ανοίγματα που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό των πιστωτικών/χρηματοδοτικών ιδρυμάτων διαμορφώθηκαν σε 673 εκατ. ευρώ, εκ των οποίων 631 εκατ. ευρώ ήταν αποπληρωμές και 42 εκατ. ευρώ ρευστοποιήσεις υφιστάμενων εξασφαλίσεων.

Από το διεθνές περιβάλλον είναι φανερό πως προέρχεται κατά το μεγαλύτερο τμήμα της η εντεινόμενη παγκόσμια γεωπολιτική αβεβαιότητα και οι συνακόλουθοι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα. Ολα τα παραπάνω έδωσαν το έναυσμα για μια νέα δήλωση από το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας σχετικά με τις μακροπροληπτικές πολιτικές σε συνέχεια αντίστοιχης δήλωσης που είχε δημοσιευθεί τον Ιούνιο του 2024. Το Διοικητικό Συμβούλιο της ΕΚΤ επανέλαβε την πλήρη στήριξή του προς όσες εθνικές αρχές σχεδιάζουν να αυξήσουν το επίπεδο των κεφαλαιακών αποθεμάτων ασφαλείας τους και κάλεσε εκ νέου τις υπόλοιπες να διατηρήσουν το υφιστάμενο επίπεδο των κεφαλαιακών αποθεμάτων ασφαλείας τους.

Επίσης, επισήμανε ότι τα μέτρα για τη δανειακή επιβάρυνση που εφαρμόζονται σε επίπεδο δανειολήπτη θα πρέπει να διατηρηθούν, προκειμένου να διαφυλάσσονται συνετά πιστοδοτικά κριτήρια. Στο τρέχον ευνοϊκό περιβάλλον για τον τραπεζικό κλάδο, λαμβάνοντας υπόψη ιδίως την κερδοφορία

και τη διατήρηση κεφαλαιακών αποθεμάτων πάνω από τις ελάχιστες κεφαλαιακές απαιτήσεις, βασική προτεραιότητα των εθνικών μακροπροληπτικών αρχών οφείλει να είναι η διατήρηση της ανθεκτικότητας των τραπεζών. Οι εθνικές αρχές καλούνται να προσαρμόζουν την μακροπροληπτική τους πολιτική στις μεταβαλλόμενες συνθήκες, παρακολουθώντας διαρκώς τους συστημικούς κινδύνους μέσα σε ένα περιβάλλον αυξημένης αβεβαιότητας

Διαβάστε ακόμη

Ορσέλ: Η UniCredit είναι σε θέση να περιορίσει τον αντίκτυπο του νέου τραπεζικού φόρου

Lidl: Τριπλασίασε τα κέρδη της στο Ηνωμένο Βασίλειο και ετοιμάζει το 1.000ό της κατάστημα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.