Η Ελλάδα ανοίγει τον κύκλο των ευκαιριών στις ευρωπαϊκές τράπεζες, σύμφωνα με την UBS, με την Τράπεζα Πειραιώς να ξεχωρίζει ως portfolio top pick του οίκου. Όπως επισημαίνεται στο πρόσφατο roadshow feedback της UBS, οι ελληνικές τράπεζες προσφέρουν σήμερα τον πιο ελκυστικό συνδυασμό πιστωτικής ανάπτυξης και πελατειακών spreads στην Ευρώπη, στοιχείο που τις καθιστά ιδιαίτερα ελκυστικές σε ένα περιβάλλον όπου η ΕΚΤ εμφανίζεται πλέον σταθερή ως προς τη νομισματική της πολιτική. Μετά την υποαπόδοση του δ’ τριμήνου 2025, οι ελληνικές τραπεζικές μετοχές ξεκίνησαν δυναμικά το 2026, με άνοδο από 9% έως 13% από τις αρχές του έτους, και την Πειραιώς να ξεχωρίζει τόσο σε σχετική απόδοση όσο και σε επενδυτικό ενδιαφέρον.

Η UBS διατηρεί σύσταση Buy για όλες τις ελληνικές τράπεζες που καλύπτει, ωστόσο η Πειραιώς αποτελεί την προτιμώμενη επιλογή για στοχευμένη έκθεση στον ελληνικό τραπεζικό κλάδο. Ο οίκος επισημαίνει ότι η μετοχή συνδυάζει ελκυστική αποτίμηση, επιταχυνόμενη κερδοφορία και βελτιούμενη αποδοτικότητα κεφαλαίων, ενώ αρκετοί διεθνείς επενδυτές επιλέγουν να κατανέμουν την έκθεσή τους σε περισσότερους του ενός ελληνικούς τίτλους, ώστε να αντιμετωπίσουν το ζήτημα της χαμηλότερης –αν και όχι πλέον περιοριστικής– ρευστότητας.

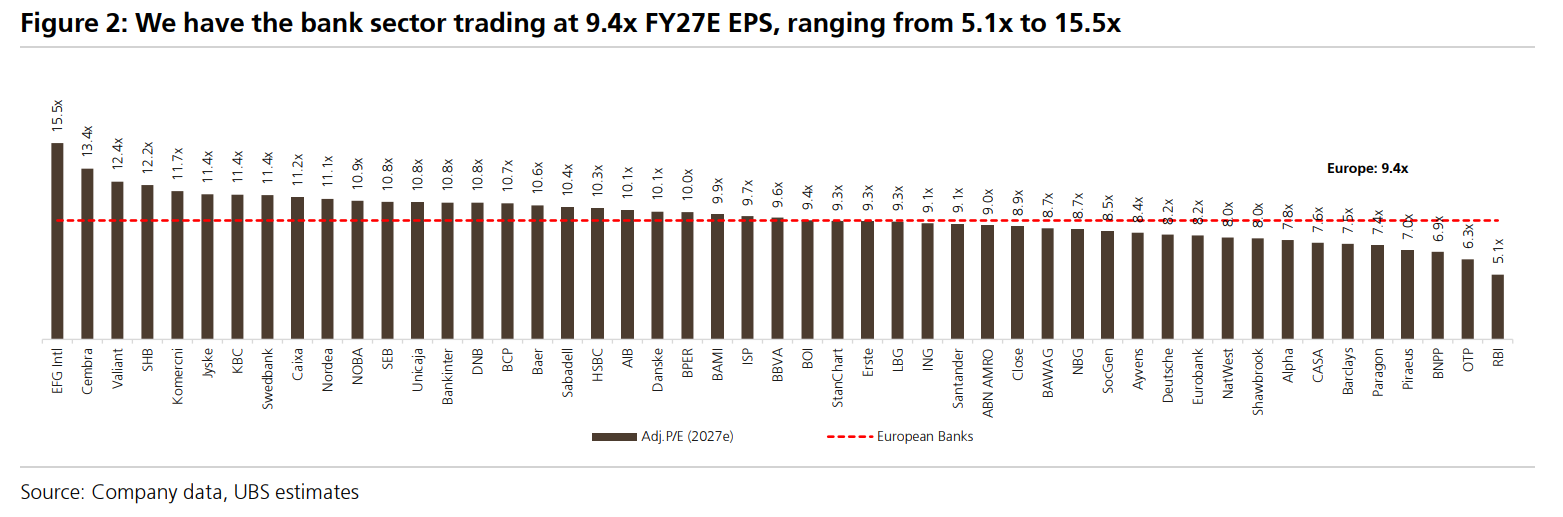

Σε πανευρωπαϊκό επίπεδο, η UBS εμφανίζεται πιο επιφυλακτική σε ό,τι αφορά το sector trade, μετά το ισχυρό ράλι του τελευταίου έτους. Οι ευρωπαϊκές τράπεζες έχουν καταγράψει συνολική απόδοση 77% σε 12μηνη βάση και διαπραγματεύονται πλέον στις 9,4 φορές τα εκτιμώμενα κέρδη του 2027, με ROTE 15%-16%, υπονοούμενο κόστος ιδίων κεφαλαίων 10,2% και διανεμόμενη απόδοση 7% και 8% για το 2026 και 2027 αντίστοιχα.

Όπως σημειώνει ο οίκος, το περιθώριο ανόδου για τον κλάδο συνολικά έχει περιοριστεί, χωρίς ωστόσο να διακρίνεται κάποιος καταλύτης που θα οδηγούσε σε ευρείας κλίμακας διόρθωση.

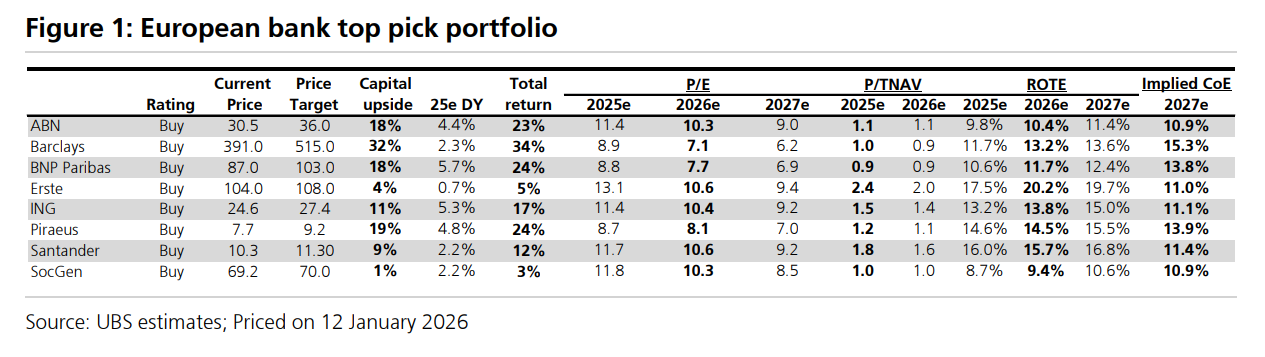

Σε αυτό το πλαίσιο, η UBS διαμορφώνει χαρτοφυλάκιο European bank top picks, στο οποίο περιλαμβάνονται: ABN AMRO, Barclays, BNP Paribas, Erste Group, ING, Santander, Société Générale, καθώς και η Τράπεζα Πειραιώς.

Κοινός παρονομαστής των επιλογών αυτών είναι ο συνδυασμός ελκυστικής αποτίμησης, ορατότητας στην κερδοφορία και δυνατότητας υπεραπόδοσης σε ένα περιβάλλον όπου η αγορά στρέφεται από το γενικό story των τραπεζών στις επιμέρους ιστορίες αξίας.

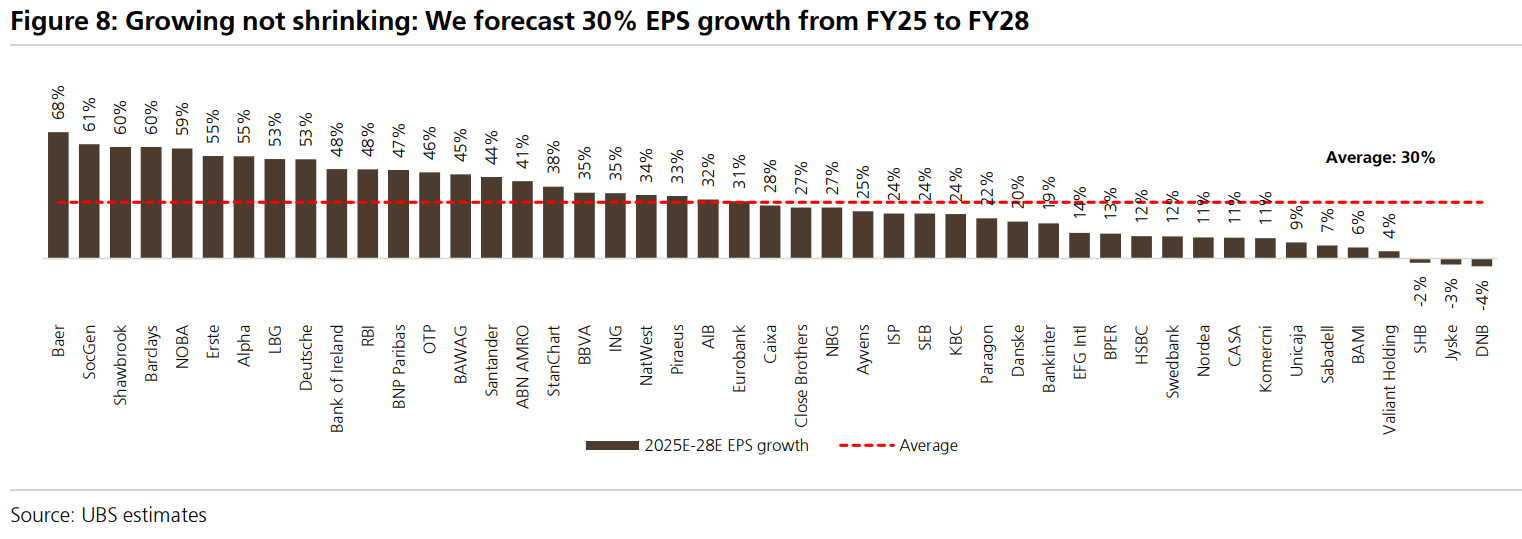

Η στρατηγική της UBS εστιάζει πλέον στη μετοχική διασπορά και στις επιμέρους ευκαιρίες, καθώς οι αποτιμήσεις και τα υπονοούμενα κόστη κεφαλαίου διαφέρουν σημαντικά μεταξύ των τραπεζών. Ο οίκος εκτιμά ότι αν ο κλάδος συγκλίνει σε υπονοούμενο κόστος ιδίων κεφαλαίων 10%, το συνολικό return θα περιοριστεί περίπου στο 7%, ωστόσο αρκετές τράπεζες εξακολουθούν να προσφέρουν αισθητά υψηλότερες αποδόσεις, ακόμη και χωρίς περαιτέρω re-rating.

Διαβάστε ακόμη

10ετές ομόλογο: 4 δισ. ευρώ με spread μόλις 60,9 μονάδες βάσης από τη Γερμανία

Ξεκινά το σχέδιο αξιοποίησης για τα Προσφυγικά της Λεωφόρου Αλεξάνδρας (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.