Αισιόδοξη είναι η ολλανδική τράπεζα ABN AMRO για τα ελληνικά ομόλογα και προβλέπει ότι έπεται και άλλη αναβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάδας μέσα στον επόμενο χρόνο.

Η ανοδική της άποψη για τα ιταλικά και ελληνικά κρατικά ομόλογα οφείλεται στο γεγονός ότι κρίνει ότι το χρέος της περιφέρειας θα παραμείνει βιώσιμο, καθώς η ικανότητα πληρωμής τόκων αναμένεται να βελτιωθεί περαιτέρω τα επόμενα χρόνια λόγω της οικονομικής ανάκαμψης, ενώ η ΕΚΤ αναμένεται να διατηρήσει τις αποδόσεις σε χαμηλά επίπεδα.

Πράγματι, η συνεχιζόμενη στήριξη από τις αγορές περιουσιακών στοιχείων στο πλαίσιο του APP θα πρέπει να συνεχίσει να διατηρεί τα spreads των χωρών έναντι της Γερμανίας σε στενά επίπεδα.

Πιο συγκεκριμένα, θεωρεί ότι η Ελλάδα αναμένει να αναβαθμιστεί εκ νέου κατά τη διάρκεια του επόμενου έτους, γεγονός που είναι ιδιαίτερα υποστηρικτικό για το ελληνικό δημόσιο χρέος (αλλά και για το ιταλικό δημόσιο χρέος, καθώς τα spreads των δύο αποδόσεων κινούνται σε μεγάλο βαθμό παράλληλα). Επιπλέον, θεωρεί ότι το Ταμείο Ανάκαμψης, με κατανομές που στρέφονται σε μεγάλο βαθμό προς την περιφέρεια, μπορεί να έχει σημαντικό αντίκτυπο στην οικονομική ανάπτυξη.

Τα μεταρρυθμιστικά σχέδια της Ιταλίας φαίνονται φιλόδοξα και προβλέπει μια αναπτυξιακή επανάσταση με βάση αυτά. Τέλος, με τα βασικά επιτόκια να έχουν κολλήσει σε χαμηλά επίπεδα το 2022, η αναζήτηση αποδόσεων θα πρέπει να παρέχει ένα θετικό υπόβαθρο για τα ομόλογα της περιφέρειας.

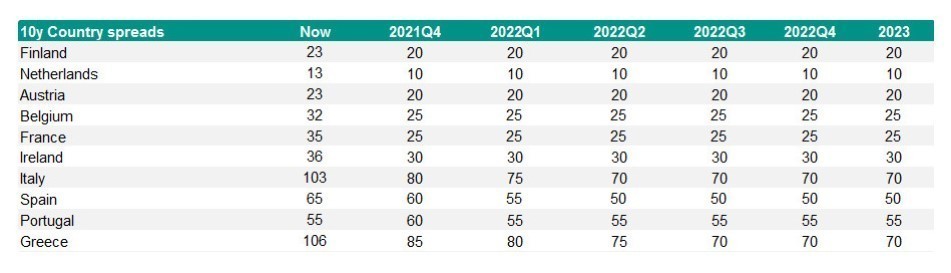

Η ABN Amro και προβλέπει ότι το spread του ελληνικού 10ετούς τίτλου έναντι του αντίστοιχου γερμανικού θα μειωθεί από τα σημερινά επίπεδα των 106 μονάδων βάσης στις 85 μ.β. το τέταρτο τρίμηνο του 2021, στις 80 μ.β. το πρώτο τρίμηνο του 2022, στις 75 μ.β. το δεύτερο τρίμηνο του 2022 και μετά θα παραμείνει γύρω στις 70 μ.β. για το υπόλοιπο του 2022 και για το 2023. Η εκτίμηση της ABN Amro έχει τη σημασία της, καθώς έρχεται σε μία χρονική στιγμή που ο επενδυτικός οίκος προβλέπει ότι το κόστος δανεισμού θα συνεχίσει ελαφρώς ανοδικά για τη Γερμανία τους επόμενους μήνες.

Οι δύο κύριες αιτίες για την άνοδο των αποδόσεων τον τελευταίο μήνα: πρώτον, οι προσδοκίες της αγοράς για τον πληθωρισμό αυξήθηκαν και δεύτερον, υπήρξε κάποια διάχυση από την άνοδο των αμερικανικών επιτοκίων.

Επιπλέον, η αγορά άρχισε και πάλι να τιμολογεί έναν επιθετικό κύκλο αύξησης των επιτοκίων από την ΕΚΤ. Παρόλο που πιστεύουμε ότι η διάχυση από τις ΗΠΑ φτάνει στο τέλος της, μια περαιτέρω επιτάχυνση του πληθωρισμού της ευρωζώνης βραχυπρόθεσμα είναι πιθανό να ασκήσει λίγο περισσότερες ανοδικές πιέσεις στις αποδόσεις.

Πράγματι, προβλέπει ότι ο πληθωρισμός θα αυξηθεί λίγο περισσότερο τους επόμενους μήνες και πιστεύει ότι ο γενικός πληθωρισμός θα μπορούσε να ανέλθει σε περίπου 4% στο τέλος του τρέχοντος έτους. Δεδομένων των πρόσφατων εξελίξεων στις τιμές της ενέργειας, οι κίνδυνοι κλίνουν προς μια υψηλότερη κορυφή.

Διαβάστε ακόμη:

Μοχάμεντ Μπιν Σαλμάν: Ο βαθύπλουτος Σαουδάραβας πρίγκιπας που τίναξε την μπάνκα με τη Νιουκάσλ

Πόσο θα κοστίσει ο βαρύς χειμώνας στην Ευρώπη – Πώς αντιδρούν οι κυβερνήσεις

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.