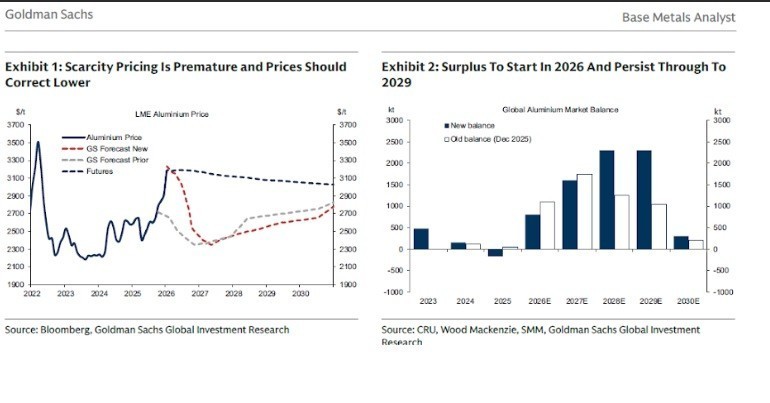

Η αγορά αλουμινίου βρίσκεται σε ένα από τα πιο ενδιαφέροντα σταυροδρόμια των τελευταίων ετών. Παρά το έντονο επενδυτικό ράλι και τις τιμές άνω των 3.000 δολαρίων ανά τόνο, η Goldman Sachs εκτιμά ότι η σημερινή ευφορία ενσωματώνει υπερβολικό premium σπανιότητας και ότι η αγορά οδεύει προς πλεόνασμα ήδη από το 2026. Στην τελευταία της ανάλυση, η τράπεζα επανεξετάζει το “bearish” σενάριο για το μέταλλο, υποστηρίζοντας ότι η παγκόσμια προσφορά θα αυξηθεί ταχύτερα από όσο προεξοφλούν οι επενδυτές.

Πού στηρίχθηκε το ράλι

Το ράλι των τελευταίων μηνών στηρίχθηκε σε τρεις βασικούς παράγοντες: χαμηλά παγκόσμια αποθέματα, ανησυχίες για την επάρκεια ηλεκτρικής ενέργειας σε νέα χυτήρια – κυρίως στην Ινδονησία – και ισχυρή ζήτηση από την ενεργειακή μετάβαση, τα ηλεκτρικά οχήματα και τις επενδύσεις στα δίκτυα. Οι τιμές αυξήθηκαν περίπου 24% από τον Σεπτέμβριο, φτάνοντας κοντά στα ιστορικά υψηλά, ενώ οι επενδυτικές τοποθετήσεις στο LME βρίσκονται στα υψηλότερα επίπεδα της τελευταίας πενταετίας. Ωστόσο, η Goldman θεωρεί ότι η σημερινή στενότητα είναι περισσότερο ψυχολογική παρά δομική.

Παρότι το 2025 αναμένεται μικρό έλλειμμα στην αγορά, της τάξης των 173 χιλ. τόνων, η τράπεζα χαρακτηρίζει το ισοζύγιο ουσιαστικά ισορροπημένο για μια αγορά 76 εκατ. τόνων. Το κρίσιμο σημείο είναι τι θα ακολουθήσει: από το 2026 προβλέπεται επιτάχυνση της προσφοράς και ταυτόχρονη επιβράδυνση της ζήτησης. Η Goldman αναμένει πλεόνασμα 0,8 εκατ. τόνων το 2026, 1,6 εκατ. τόνων το 2027 και ακόμη μεγαλύτερα πλεονάσματα προς το τέλος της δεκαετίας. Κατά συνέπεια, εκτιμά ότι οι τιμές δεν μπορούν να διατηρηθούν πάνω από τα 3.000 δολάρια και προβλέπει υποχώρηση προς τα 2.500 δολάρια στο τέλος του 2026 και μέσο όρο 2.400 δολαρίων το 2027.

Ο ρόλος της Κίνας

Κεντρικός άξονας της ανάλυσης είναι αυτό που η τράπεζα αποκαλεί “China Shock 2.0”. Την προηγούμενη δεκαετία, η Κίνα πλημμύρισε την αγορά με νέα παραγωγική δυναμικότητα, ρίχνοντας το κόστος κατασκευής χυτηρίων και συμπιέζοντας τις παγκόσμιες τιμές. Σήμερα, αν και η Κίνα έχει φτάσει το εσωτερικό της όριο παραγωγικής ικανότητας, οι κινεζικές εταιρείες εξάγουν αυτό το βιομηχανικό μοντέλο σε χώρες όπως η Ινδονησία, το Καζακστάν, η Σαουδική Αραβία, το Βιετνάμ και η Αγκόλα. Σύμφωνα με τη Goldman, τα σύγχρονα χυτήρια μπορούν να κατασκευαστούν έως και στο μισό κόστος σε σχέση με πριν από 20 χρόνια και σε πολύ συντομότερο χρόνο, γεγονός που αυξάνει τον κίνδυνο υπερεπένδυσης.

Η Ινδονησία αποτελεί το επίκεντρο αυτής της νέας φάσης. Η παραγωγή της χώρας προβλέπεται να αυξηθεί κατά 725 χιλ. τόνους το 2026 και 900 χιλ. τόνους το 2027, με πολλά έργα να έχουν ήδη εξασφαλισμένη ενεργειακή τροφοδοσία. Παρά τις αμφιβολίες της αγοράς για την επάρκεια ρεύματος, η Goldman θεωρεί ότι οι κίνδυνοι καθυστέρησης είναι περιορισμένοι και ότι μεγάλο μέρος της νέας δυναμικότητας θα τεθεί σε λειτουργία κανονικά.

Την ίδια στιγμή, οι βασικοί κινητήρες ζήτησης δείχνουν σημάδια κόπωσης. Η παγκόσμια ζήτηση από τον κλάδο της ηλιακής ενέργειας εκτιμάται ότι θα συρρικνωθεί το 2026 και το 2027, καθώς μειώνεται η κινεζική παραγωγή και βελτιώνεται η τεχνολογία, άρα απαιτείται λιγότερο αλουμίνιο ανά μονάδα ισχύος. Στην αυτοκινητοβιομηχανία, αν και τα ηλεκτρικά οχήματα παραμένουν θετικός παράγοντας, οι προβλέψεις παραγωγής έχουν αναθεωρηθεί χαμηλότερα, ενώ η αυξανόμενη συμμετοχή της Κίνας – με μικρότερα και ελαφρύτερα οχήματα – περιορίζει την ένταση χρήσης αλουμινίου.

Το συμπέρασμα της Goldman είναι ότι οι σημερινές τιμές αντανακλούν περιβάλλον τεχνητής σπανιότητας. Τα περιθώρια κέρδους των χυτηρίων βρίσκονται σε ιστορικά υψηλά, δημιουργώντας ισχυρά κίνητρα για νέες επενδύσεις. Όσο περισσότερο διαρκεί το ράλι, τόσο αυξάνεται ο κίνδυνος η αγορά να περάσει σε παρατεταμένη υπερπροσφορά. Για τους επενδυτές, αυτό μεταφράζεται σε αυξημένη πιθανότητα διόρθωσης μέσα στους επόμενους 12–24 μήνες, καθώς η φυσική οικονομία αρχίζει να υπερισχύει του επενδυτικού ενθουσιασμού

Διαβάστε ακόμη

Data centers στις ΗΠΑ: Ανεβάζουν το κόστος ρεύματος και αναδιαμορφώνουν την ενεργειακή αγορά

Το ακτινίδιο σαρώνει τις νέες φυτεύσεις, φρένο σε ξηρούς καρπούς και κεράσια

Ευρωζώνη: Ηπια επιτάχυνση της ανάπτυξης στο τέλος του 2025 – Σταθερή εικόνα στην απασχόληση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.