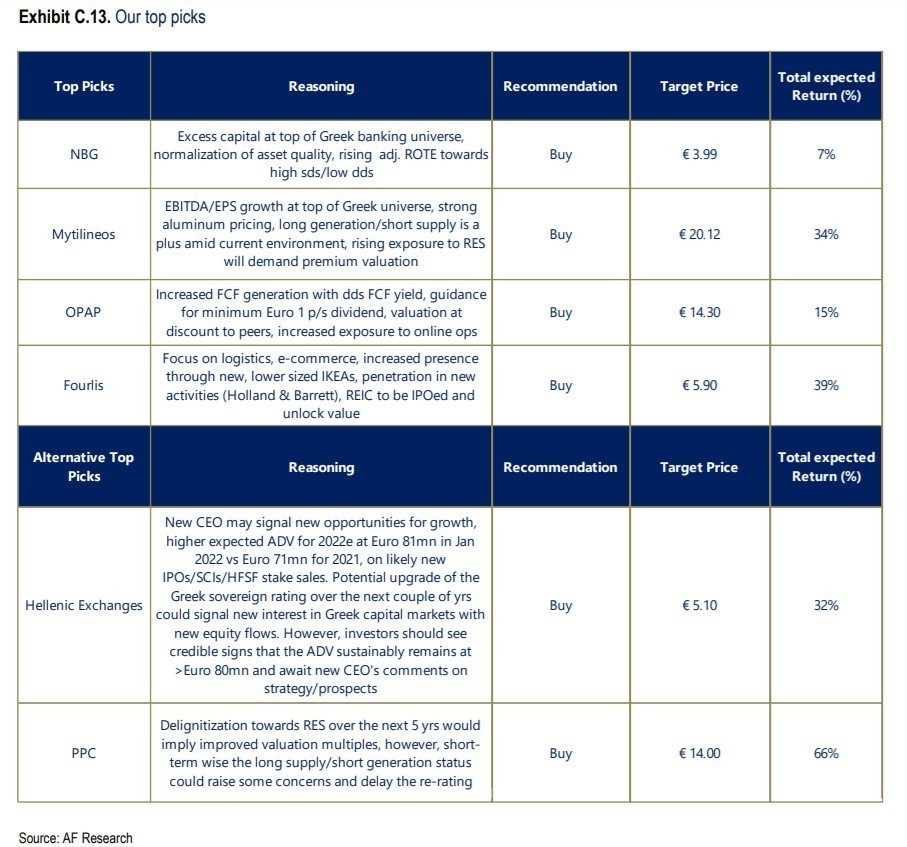

H Alpha Finance στη στρατηγική της για το 2022 προτείνει ως κορυφαίες επιλογές την έκθεση την ΕΤΕ (ισχυρά κεφάλαια, μείωση δείκτη NPE, τιμή στόχος 3,99 ευρώ), Μυτιληναίος (ισχυρό προφίλ αύξησης κερδοφορίας, ισχυρό προφίλ τιμολόγησης αλουμινίου, τιμή στόχος 20,12 ευρώ), ΟΠΑΠ (ισχυρό προφίλ δημιουργίας ταμειακών ροών, τιμή στόχος 14,30 ευρώ), Fourlis (επενδύσεις σε logistics και ηλεκτρονικό εμπόριο, νέες δραστηριότητες, τιμή στόχος 5,90 ευρώ) και σημειώνει επίσης τη ΔΕΗ (στροφή στις ΑΠΕ, η αποτίμηση έχει γίνει πιο ελκυστική μετά την πρόσφατη υποχώρηση, τιμή στόχος 14 ευρώ) και τα Ελληνικά Χρηματιστήρια (νέα διοίκηση, υψηλότερες προσδοκίες συναλλακτικής δραστηριότητας, τιμή στόχος 5,10 ευρώ) ως εναλλακτικές επιλογές.

Τα σημεία που εστιάζει

Έντονη αύξηση του ΑΕΠ και αυξημένες επενδύσεις μπροστά μας: «Πιστεύουμε ότι η ελληνική αγορά μετοχών μπορεί να επωφεληθεί από ρυθμούς αύξησης του ΑΕΠ άνω του μέσου όρου (πάνω από 8% το 2021 και περίπου 5% το 2022 με βάση την έκθεση του Διοικητή της ΤτΕ) λόγω των αυξημένων ξένων επενδύσεων και του τουρισμού, καθώς και της εξομάλυνσης των καταναλωτικών τάσεων στον απόηχο της αυξημένης καταθετικής βάσης. Τα κονδύλια που σχετίζονται με το NGEU θα στηρίξουν σίγουρα την οικονομία, ιδίως μέσω επενδύσεων σε τομείς όπως η ψηφιοποίηση και η πράσινη μετάβαση, μεταξύ άλλων.

Τα επόμενα αρκετά χρόνια θα χαρακτηρίζονται πιθανότατα από αυξημένες επενδύσεις, με το κράτος να στοχεύει σε επενδυτική βαθμίδα εντός των επόμενων δύο ετών, με όλες τις επακόλουθες θετικές επιπτώσεις (αυξημένο επενδυτικό ενδιαφέρον, νέες ροές μετοχών). Βραχυπρόθεσμα, ωστόσο, θα πρέπει να σημειώσουμε ότι ο πληθωρισμός και οι αυξημένες αποδόσεις θα πρέπει να θέσουν κινδύνους», εξηγεί η AF.

Η στροφή προς την αξία θα μπορούσε να ωφελήσει τον ελληνικό δείκτη αναφοράς: «Σε αντίθεση με πέρυσι (η οποία οδηγήθηκε από τη ρευστότητα από τις κεντρικές τράπεζες και την εστίαση στην τεχνολογία/ανάπτυξη), η συνεχιζόμενη στροφή από τις μετοχές με υψηλές αποτιμήσεις/ανάπτυξη/τεχνολογία σε κυκλικά/αξιολογικά ονόματα παγκοσμίως θα μπορούσε να συνεπάγεται υψηλότερες ροές προς τις ελληνικές μετοχές.

Ο τοπικός δείκτης μετοχών αναφοράς είναι περισσότερο προσανατολισμένος στην αξία (οι τράπεζες απολαμβάνουν στάθμιση πάνω από 20% στον γενικό δείκτη) και λιγότερο εκτεθειμένος στην τεχνολογία/ανάπτυξη. Ο ελληνικός δείκτης αναφοράς μετοχών εισέρχεται στο νέο έτος αφού υποαπέδωσε το 2021 τους κύριους αντίστοιχους δείκτες της ΕΕ/ΗΠΑ (+10% έναντι +22% για τον Eurostoxx, +26% για τον S&P 500), αλλά έχοντας υπεραποδώσει έναντι του MSCI Emerging (-5%)», συνεχίζει η AF.

Οι ελληνικές μετοχές προσφέρουν σταθμισμένη αύξηση κερδών ανά μετοχή (adj. EPS 22) 20% – και διαπραγματεύονται με περίπου 7 φορές τα EBITDA, με discount σε σχέση με τις αντίστοιχες εταιρείες.

«Αναμένουμε αύξηση adj. EBITDA/EPS κατά 10%/20% αντίστοιχα το 2022 για τα μετοχικά ονόματα που ανήκουν στις μετοχές που καλύπτουμε, γεγονός που θα φέρει τις ελληνικές μετοχές (AF λίστα μετοχών) να διαπραγματεύονται με 14,3 φορές adj. EPS 22e (15,7x πλην τραπεζών) και περίπου 7 φορές adj. EBITDA 22e, με discount 24%/20% έναντι του δείκτη Eurostoxx/MSCI Emerging Markets. Ταυτόχρονα, προσφέρουν μερισματική απόδοση 3,1% (4,0% εκτός τραπεζών)», εκτιμά η χρηματιστηριακή.

Κίνδυνοι. «Ο υψηλότερος πληθωρισμός (που είχε ήδη επισημανθεί ως ο σημαντικότερος κίνδυνος πριν από περίπου ένα χρόνο στην έκθεσή μας για τη Στρατηγική Μετοχών 2021), το αυξημένο ενεργειακό κόστος (φυσικό αέριο και τιμές ηλεκτρικής ενέργειας), η πολιτική/γεωπολιτική, η κλιματική αλλαγή, η σταδιακή απόσυρση των μέτρων νομισματικής πολιτικής, θα μπορούσαν να αποτελέσουν καθοδικούς κινδύνους για την αγορά μετοχών», συμπεραίνει η Alpha Finance.

Διαβάστε ακόμα:

«Εφιάλτης» για την εφοδιαστική αλυσίδα η συμφόρηση σε αμερικανικά & ασιατικά λιμάνια

Goldman Sachs: Οι ελληνικές τράπεζες σε πολυετές σημείο καμπής – Αφήνουν πίσω τους κινδύνους

Χρηματιστήριο: Ήπια πτώση με το βλέμμα στις γεωπολιτικές εξελίξεις

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.