Στο πλαίσιο των επιπτώσεων της σύγκρουσης με το Ιράν στις αγορές, οι μετοχές των ΗΠΑ έχουν αντέξει καλύτερα σε σύγκριση με τις αντίστοιχες σε άλλες περιοχές του κόσμου, αλλά αυτή η σχετική αντοχή ενδέχεται να μην τις προστατεύσει από πιο σοβαρές πτώσεις, σε περίπτωση που η σύγκρουση στη Μέση Ανατολή παραταθεί.

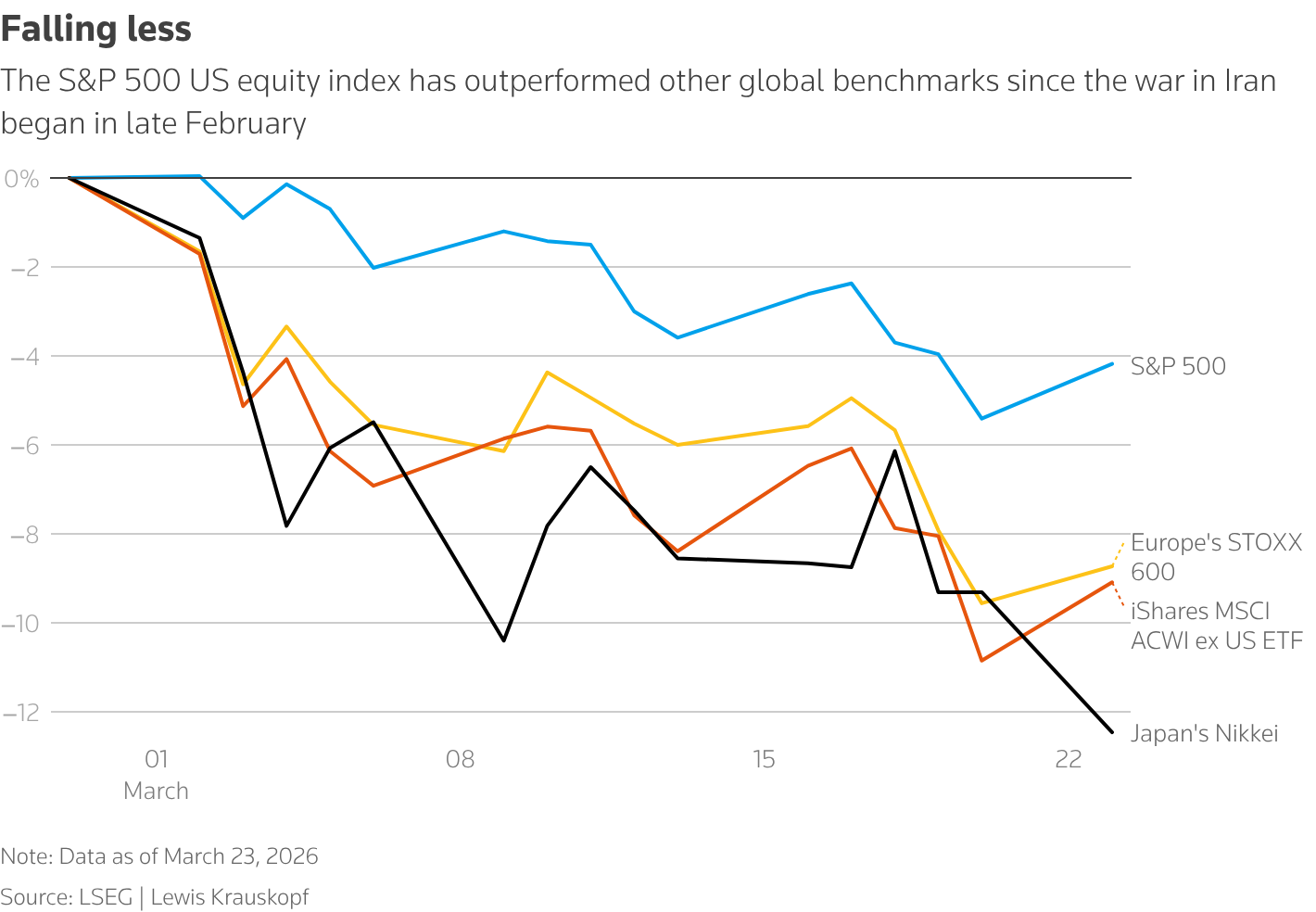

Από την έναρξη των αμερικανο-ισραηλινών στρατιωτικών επιθέσεων κατά του Ιράν στα τέλη Φεβρουαρίου, ο S&P 500 έχει υποχωρήσει κατά 4%. Κατά τη διάρκεια αυτής της περιόδου, ο ευρωπαϊκός STOXX 600 έχει υποχωρήσει κατά 9%, ο ιαπωνικός Nikkei έχει πέσει πάνω από 12%, ενώ ένα ETF της iShares που παρακολουθεί μετοχές εκτός ΗΠΑ έχει υποχωρήσει περισσότερο από 8%.

Οι ΗΠΑ «μπορούν ενδεχομένως να απορροφήσουν περισσότερες οικονομικές επιπτώσεις από ό,τι μπορούν να απορροφήσουν άλλα μέρη του κόσμου. Επομένως, θα περίμενα να έχουν καλύτερες επιδόσεις», δήλωσε ο επικεφαλής επενδυτικός στρατηγικός αναλυτής της PNC Financial Services Group, Γιουνγκ-Γιου Μα.

Σημειωτέον πως οι μετοχές ανέκαμψαν αφού ο Ντόναλντ Τραμπ αναφέρθηκε σε παραγωγικές συνομιλίες με το Ιράν, καταδεικνύοντας την εξαιρετική ευαισθησία της αγοράς στις εξελίξεις στη Μέση Ανατολή.

Προς το παρόν, οι επενδυτές επισημαίνουν διάφορους παράγοντες που στηρίζουν τις μετοχές των ΗΠΑ, με κύριο λόγο το γεγονός ότι άλλες περιοχές θεωρούνται πιο εκτεθειμένες στο ενεργειακό σοκ που προκαλεί ο πόλεμος.

Η στροφή προς μια οικονομία που βασίζεται περισσότερο στις υπηρεσίες και λιγότερο στη μεταποίηση, καθώς και η διαθεσιμότητα ποκιλομορφίας πηγών ενέργειας, έχει κάνει την αμερικανική οικονομία λιγότερο εξαρτημένη από το πετρέλαιο, η τιμή του οποίου έχει αυξηθεί κατά περισσότερο από 30% από την αρχή της κρίσης. Σε σύγκριση με το 1980, απαιτείται 70% λιγότερο πετρέλαιο για την παραγωγή του ίδιου ΑΕΠ, ανέφερε σε έκθεση η Μόνικα Γκερά, επικεφαλής πολιτικής και γεωπολιτικής στρατηγικής της Morgan Stanley Wealth Management.

Από την πλευρά της προσφοράς, οι ΗΠΑ είναι πλέον ο μεγαλύτερος παραγωγός πετρελαίου στον κόσμο και καθαρός εξαγωγέας. Ενώ περίπου το ένα πέμπτο του παγκόσμιου πετρελαίου διέρχεται από τα Στενά του Ορμούζ, όπου η ναυτιλιακή κίνηση έχει σταματήσει, μόνο το 4 έως 8% του αμερικανικού πετρελαίου διέρχεται από την περιοχή, ανέφερε το BlackRock Investment Institute.

«Τουλάχιστον από την άποψη της προσφοράς, είμαστε πιο προστατευμένοι από ό,τι άλλες ανεπτυγμένες χώρες», δήλωσε ο Σκοτ Ρεν, ανώτερος στρατηγικός αναλυτής παγκόσμιων αγορών στο Wells Fargo Investment Institute. «Υπάρχει ο φόβος ότι η προσφορά δε θα είναι διαθέσιμη για ορισμένες από αυτές τις άλλες χώρες, επειδή μεγάλο μέρος της προέρχεται από τον Περσικό Κόλπο».

Ένας άλλος παράγοντας είναι η ισχυρότερη παρουσία στους αμερικανικούς δείκτες των μετοχών τεχνολογίας και των μετοχών που σχετίζονται με αυτή, οι οποίες γενικά θεωρούνται πιο ανθεκτικές στις οικονομικές κρίσεις. Ο τεχνολογικός τομέας του S&P 500 έχει υποχωρήσει λιγότερο από 2% από την έναρξη του πολέμου. Ο τομέας αντιπροσωπεύει το ένα τρίτο του S&P 500, ενώ οι μετοχές τεχνολογίας αντιπροσωπεύουν στάθμιση 16,5% στο ETF μετοχών iShares ACWX που εξαιρεί τις μετοχές των ΗΠΑ, ή περίπου το μισό της σημαντικής παρουσίας.

Η ισχύς του δολαρίου ΗΠΑ, με το δολάριο να έχει σημειώσει άνοδο περίπου 1,5% έναντι ενός καλαθιού νομισμάτων από την έναρξη της κρίσης, στηρίζει τις μετοχές της χώρας, σύμφωνα με ορισμένους επενδυτές.

«Το δολάριο ΗΠΑ αναγνωρίστηκε πολύ νωρίς σε αυτή τη σύγκρουση ως ένας από τους κερδισμένους της αντιστάθμισης κινδύνου», δήλωσε ο Νέιτ Θουφτ, διευθύνων σύμβουλος επενδύσεων για μετοχές και λύσεις πολλαπλών περιουσιακών στοιχείων στη Manulife Investment Management.

Η πρόσφατη υπεραπόδοση των ΗΠΑ ανέτρεψε, τουλάχιστον προσωρινά, την τάση των διεθνών μετοχών να προπορεύονται από τις αρχές του 2025.

«Υπάρχουν πολλά χρήματα που έχουν συσσωρευτεί στο εμπόριο της Ευρώπης», καθιστώντας το ευάλωτο στην «μείωση του κινδύνου», δήλωσε ο Τζακ Τζανάσιεβιτς, επικεφαλής στρατηγικός επενδυτής στη Natixis Investment Managers Solutions. «Για μένα, οι ΗΠΑ αποτελούν περισσότερο μια επένδυση ασφαλούς καταφυγίου και γι’ αυτό πιθανώς υπεραποδίδουν».

Οι επενδυτές αναμένουν ότι το περιβάλλον της αγοράς που επικρατούσε πριν από τη σύγκρουση μπορεί να επανέλθει εάν ο πόλεμος τελειώσει γρήγορα, κάτι που μπορεί να σημαίνει ότι οι διεθνείς μετοχές θα ανακτήσουν τη δυναμική τους.

Πριν από τη σύγκρουση, ο Κρις Φασιάνο του Commonwealth Financial Network, θεωρούσε τις μετοχές σε ορισμένες ευρωπαϊκές χώρες ελκυστικές λόγω των δελεαστικών αποτιμήσεων και των βελτιωμένων προοπτικών κερδών. Ο ευρωπαϊκός δείκτης STOXX 600 διαπραγματεύεται περίπου 15 φορές τις εκτιμήσεις κερδών για τους επόμενους 12 μήνες, έναντι περίπου 21 φορές για τον S&P 500, σύμφωνα με το LSEG Datastream.

«Αν επιτευχθεί λύση τις επόμενες εβδομάδες ή μήνες, θα ήθελα να είμαι σε θέση να κατέχω διεθνείς μετοχές και πιστεύω ότι θα ξαναγίνουν μια καλή κατηγορία περιουσιακών στοιχείων», δήλωσε, προσθέτοντας πως «η κατάσταση είναι ακόμα πολύ ρευστή.»

Οι υψηλότερες αποτιμήσεις θα μπορούσαν να καταστήσουν την αμερικανική αγορά πιο ευάλωτη, εάν ένας μακροχρόνιος πόλεμος αυξήσει τους κινδύνους παγκόσμιου «στασιμοπληθωρισμού» δήλωσε ο Τιμ Χέιζ, επικεφαλής παγκόσμιος στρατηγικός αναλυτής της Ned Davis Research.

«Οι εταιρείες τείνουν να πιστεύουν ότι μια σύγκρουση μικρής διάρκειας μπορεί να αντιμετωπιστεί» ανέφερε, τέλος, η RBC σε πρόσφατο ερευνητικό της σημείωμα «αλλά υπάρχουν πολλά ανοιχτά ερωτήματα αν αυτή διαρκέσει πολύ».

Διαβάστε ακόμη

«Large» το ΔΝΤ για Ελλάδα: Έκπληξη για τις αντοχές, εύσημα για τις πολιτικές αλλά και συστάσεις

Online καζίνο: Πώς αλλάζει η φορολογία στα κέρδη – Τι πληρώνουν οι παίκτες από 1η Ιουλίου

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.