Η Axia Research εκτιμά ότι οι προοπτικές της αγοράς μετοχών για το 2024 είναι υψηλές. «Η Ελλάδα έχει διανύσει πολύ δρόμο, τα τελευταία χρόνια, για να αντιμετωπίσει τους κινδύνους που εντοπίστηκαν από τους επενδυτές και οι οποίοι έριχναν σκιά στην επενδυτική ιστορία της χώρας. Το consensus συγκλίνει στην άποψη ότι η ελληνική οικονομία έχει τη δυναμική να υπεραποδώσει έναντι του μέσου όρου της ΕΕ τα επόμενα χρόνια, παρά τις εξωτερικές αδυναμίες και τους γεωπολιτικούς αντίθετους ανέμους. Η έννοια του πολιτικού κινδύνου δεν προκαλεί πλέον ανησυχία, το τοπικό τραπεζικό σύστημα έχει ενισχυθεί και η Ελλάδα πέτυχε την επενδυτική βαθμίδα, ενώ το δημόσιο χρέος συνεχίζει να μειώνεται με σημαντικό ρυθμό», εξηγεί η AXIA.

«Παρά τις ισχυρές επιδόσεις του δείκτη το 2023, το P/E του δείκτη FTSE/ASE Large Cap παραμένει σημαντικά χαμηλότερο στις 8,1 φορές έναντι του MSCI Emerging markets (11,3 φορές) και του STOXX Europe (12,3 φορές). Αναμένουμε ότι τα καθαρά κέρδη των εισηγμένων θα συνεχίσουν να αυξάνονται με ισχυρούς ρυθμούς λόγω της αυξανόμενης λειτουργικής μόχλευσης και της επίδρασης από τις συνεχιζόμενες και αυξανόμενες επενδύσεις. Ένα άλλο έναυσμα που θα πρέπει να προσελκύσει την προσοχή των επενδυτών για τα εισηγμένα περιουσιακά στοιχεία κατά τις επόμενες περιόδους είναι ο χρόνος επιστροφής του ΧΑ σε καθεστώς αναπτυγμένης αγοράς», προβλέπει η χρηματιστηριακή.

«Συνεχίζουμε να προτιμούμε τον ελληνικό τραπεζικό τομέα. Σε ένα περιβάλλον υψηλότερων για μεγαλύτερο χρονικό διάστημα επιτοκίων, οι τράπεζες της ΕΕ βρίσκονται στο επίκεντρο του ενδιαφέροντος μετά από πολλά χρόνια υποαπόδοσης. Σημειώνουμε ότι οι τέσσερις ελληνικές συστημικές τράπεζες έχουν ζήτηση λόγω της αύξησης των εσόδων και της κερδοφορίας λόγω των υψηλότερων επιτοκίων και των διαρθρωτικών θετικών στοιχείων.

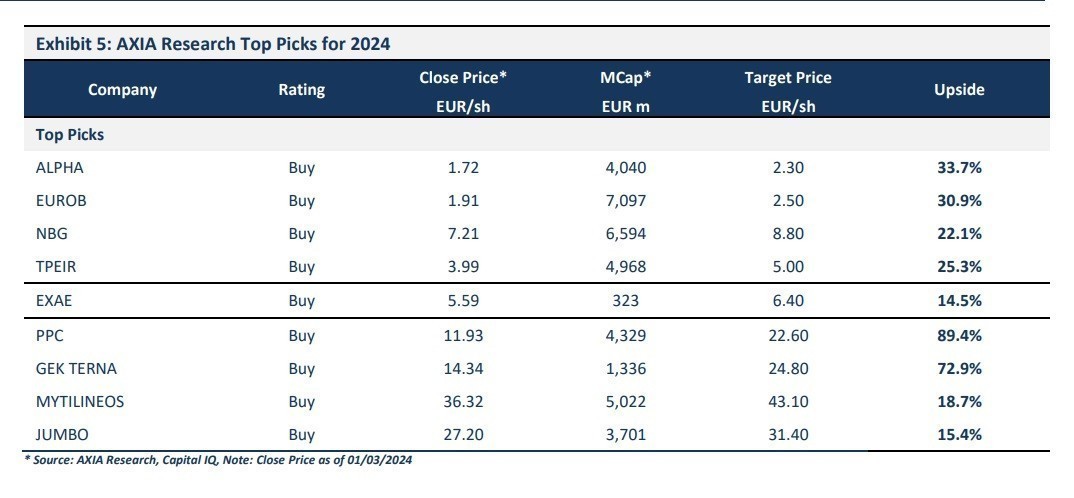

Για αυτούς και για άλλους λόγους, αναμένουμε ουσιαστικές αναβαθμίσεις των κερδών ανά μετοχή που θα βοηθήσουν στην περαιτέρω αναβάθμιση της αξιολόγησης των ελληνικών τραπεζών από το τρέχον δείκτη P/TE του 2025 στις 0,64 φορές, το οποίο υποδηλώνει άνοδο της τάξης του 28% περίπου. Βλέπουμε σημαντική άνοδο και για τις τέσσερις ελληνικές συστημικές τράπεζες και, ως εκ τούτου, επαναλαμβάνουμε τις αξιολογήσεις μας για “αγορά”. Αυξάνουμε τις τιμές στόχους για την Alpha Bank στα 2,30 ευρώ (από 2,00 ευρώ), τη Eurobank στα 2,50 ευρώ (από 2,30 ευρώ), την ΕΤΕ στα 8,80 ευρώ (από 7,40 ευρώ) και για την Τράπεζα Πειραιώς αμετάβλητη στα 5,00 ευρώ», συνεχίζει η ΑΧΙΑ.

«Όσον αφορά τις μη χρηματοοικονομικές εταιρείες, εξαιρουμένων των διυλιστηρίων, αναμένουμε ότι οι ελληνικές μετοχές θα διατηρήσουν τη δυναμική αύξησης των κερδών ανά μετοχή (EPS) σε όλους τους τομείς. Σε κάθε περίπτωση, επισημαίνουμε ορισμένες μετοχές με ξεχωριστές επενδυτικές περιπτώσεις, οι οποίες υποστηρίζονται κυρίως από τις στρατηγικές αποφάσεις που έχουν ήδη λάβει και αναμένεται να τους επιτρέψουν να αυξήσουν την κερδοφορία τους φέτος και τα επόμενα χρόνια. Θεωρούμε ότι οι τρέχουσες αποτιμήσεις της αγοράς δεν αντικατοπτρίζουν τις προοπτικές αυτών των εταιρειών.

Οι επιλογές μας περιλαμβάνουν i) ΔΕΗ στα 22,60 ευρώ, ii) ΓΕΚ ΤΕΡΝΑ στα 24,80 ευρώ (από 21,20 ευρώ), iii) Mytilineos στα 43,10 ευρώ (από 34,90 ευρώ) iv) Jumbo στα 31,40 ευρώ και v) ΕΧΑΕ στα 6,40 ευρώ», καταλήγει η ΑΧΙΑ.

Διαβάστε ακόμη

Βιργινία Βεντουράκη: Απειλείται ξανά με σφυρί η μεζονέτα στη Φιλοθέη (pic)

Τράπεζα Πειραιώς: Τη διάθεση του 27% αποφάσισε το ΤΧΣ – Πάνω από €4 δισ. οι προσφορές

Κομισιόν: Πρόστιμο-μαμούθ ύψους 1,8 δισ. στην Apple

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.