Η ευρωζώνη εισέρχεται στο δεύτερο εξάμηνο του 2025 με μικτά σήματα από το μέτωπο της οικονομικής δραστηριότητας, του πληθωρισμού και της νομισματικής πολιτικής, ενώ οι εμπορικές σχέσεις με τις ΗΠΑ παραμένουν αβέβαιες. Παρά την ενίσχυση ορισμένων βραχυχρόνιων δεικτών, οι υποκείμενοι κίνδυνοι σε επίπεδο ανάπτυξης, δανεισμού και διεθνών σχέσεων συνεχίζουν να βαραίνουν τις προοπτικές, εξηγεί η βρετανική τράπεζα Barclays.

Η εμπορική συμφωνία ΕΕ-ΗΠΑ φαίνεται να οδεύει προς μια παράταση της υφιστάμενης κατάστασης, πέραν της προθεσμίας της 9ης Ιουλίου, με βάση τις τελευταίες πληροφορίες. Οι συζητήσεις επικεντρώνονται στην αποδοχή αμοιβαίων δασμών της τάξης του 10%, με αντάλλαγμα μειώσεις σε επιλεγμένους τομείς όπως η αυτοκινητοβιομηχανία, τα φαρμακευτικά προϊόντα και οι ημιαγωγοί.

Ωστόσο, οι εσωτερικές διαιρέσεις στην Ευρώπη είναι εμφανείς: Γερμανία και Ιταλία επιδιώκουν συμφωνία, ενώ η Γαλλία τάσσεται υπέρ της σκληρότερης διαπραγμάτευσης. Το βασικό σενάριο παραμένει η διατήρηση μέσων δασμών περίπου στο 15%, με το ενδεχόμενο προσωρινής αύξησης ορισμένων εξειδικευμένων δασμών, κυρίως στη φαρμακοβιομηχανία και στους ημιαγωγούς. Το ρίσκο ενός πλήρους αδιεξόδου που θα οδηγήσει σε δασμούς άνω του 10% παραμένει υπαρκτό.

Ανάκαμψη με το «σταγονόμετρο» στην οικονομία

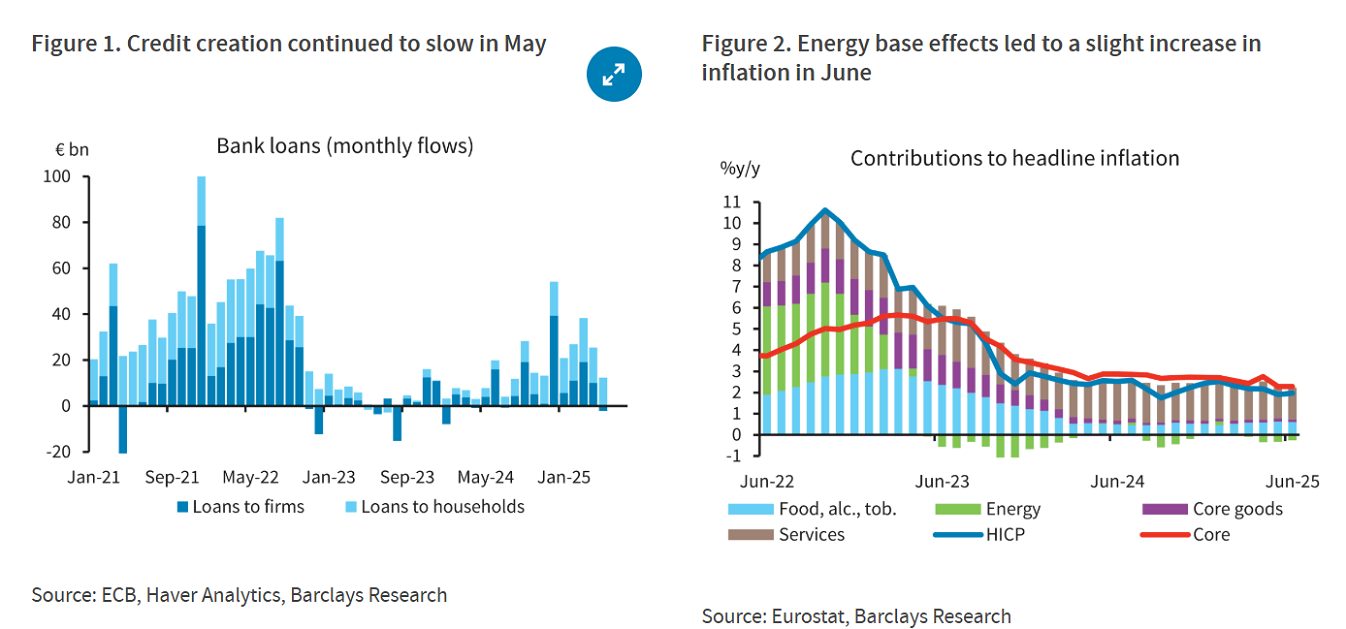

Οι δείκτες PMI Ιουνίου ενισχύθηκαν οριακά (από 50,2 σε 50,6), κυρίως λόγω της βελτίωσης στον τομέα των υπηρεσιών. Η Ισπανία, η Γαλλία και η Γερμανία σημείωσαν αύξηση, ενώ η Ιταλία εμφάνισε επιβράδυνση. Εντούτοις, η Γαλλία παραμένει «ο αδύναμος κρίκος», με τον σύνθετο δείκτη κάτω από το κρίσιμο όριο των 50 μονάδων. Τα στοιχεία δανεισμού καταγράφουν εξασθένηση, ιδίως στον επιχειρηματικό τομέα: για πρώτη φορά από τον Ιούλιο 2024, οι καθαρές ροές δανείων σε μη χρηματοπιστωτικές επιχειρήσεις ήταν αρνητικές. Η ετήσια αύξηση περιορίστηκε στο 2,5% από 2,6%. Ταυτόχρονα, η ανεργία στην ευρωζώνη αυξήθηκε στο 6,3%, με την Ιταλία να σημειώνει σημαντική αύξηση (6,5%).

Την ίδια στιγμή, ο πληθωρισμός είναι στάσιμος γύρω από το 2%, αλλά η αποπληθωριστική τάση ενισχύεται. Ο εναρμονισμένος πληθωρισμός (HICP) αυξήθηκε ελαφρώς στο 2,0% σε ετήσια βάση, λόγω της επίδρασης των τιμών ενέργειας. Ο υποκείμενος πληθωρισμός παρέμεινε στο 2,3%. Ο δείκτης τιμών των υπηρεσιών αυξήθηκε (3,3%), αλλά αυτό αντισταθμίστηκε από τη μείωση στα διαρκή αγαθά (0,5%).

Οι προβλέψεις της Barclays δείχνουν ότι ο πληθωρισμός θα διαμορφωθεί στο 2,0% για το 2025 και στο 1,6% για το 2026, χαμηλότερα από προηγούμενες εκτιμήσεις. Ενισχυτικό στοιχείο της ήπιας τάσης είναι οι μειούμενες προσδοκίες καταναλωτών για τον μελλοντικό πληθωρισμό, όπως καταγράφονται στην έρευνα της ΕΚΤ.

Η ΕΚΤ, από την πλευρά της, προχωρά προσεκτικά προς νέα μείωση επιτοκίων. Η ΕΚΤ παρουσίασε τη στρατηγική της αξιολόγηση για το 2025, επαναβεβαιώνοντας τη δέσμευσή της στον συμμετρικό στόχο πληθωρισμού του 2%. Η πρόεδρος Λαγκάρντ τόνισε τις αυξανόμενες αβεβαιότητες και την ανάγκη για σενάρια εναλλακτικής στρατηγικής, ενώ ο επικεφαλής οικονομολόγος Φίλιπ Λέιν μίλησε για «κυκλική διαχείριση» με έμφαση στις αποκλίσεις από τη μεσοπρόθεσμη προοπτική. Η πλειοψηφία του Διοικητικού Συμβουλίου φαίνεται να προκρίνει παύση στη συνεδρίαση του Ιουλίου, με πιθανή νέα μείωση τον Σεπτέμβριο. Η πρόβλεψη για το τελικό επιτόκιο αποδοχής καταθέσεων παραμένει στο 1,5% έως το τέλος του 2025.

Με τη Γερμανία σε φάση επαναπροσδιορισμού, η Ευρώπη παραμένει χωρίς κατεύθυνση. Ο προϋπολογισμός της Γερμανίας για το 2025 δίνει έμφαση σε αύξηση δαπανών για την άμυνα (+17 δισ. ευρώ) και για ειδικά επενδυτικά ταμεία (+37 δισ. ευρώ). Οι κοινωνικές δαπάνες αυξάνονται κατά 15 δισ., ενώ οι δαπάνες γενικής διαχείρισης κατά 9 δισ., ενώ άλλες κατηγορίες παρουσιάζουν περικοπές. Στην πλευρά των εσόδων, ενεργοποιήθηκε η επιτάχυνση αποσβέσεων κατά 30% για επενδύσεις σε εξοπλισμό, ενώ σχεδιάζονται περαιτέρω ελαφρύνσεις σε ΦΠΑ και φόρους ενέργειας από το 2026. Συνολικά, η οικονομία της ευρωζώνης δείχνει αμφίσημα σημάδια ανάκαμψης, με τον πληθωρισμό να παραμένει οριακά εντός στόχου και τις πληγές από την αβεβαιότητα στις εμπορικές σχέσεις και τη χρηματοδότηση να μην έχουν επουλωθεί. Το βάρος των αποφάσεων μετατοπίζεται πλέον στο πεδίο της στρατηγικής διαχείρισης κινδύνου τόσο για την ΕΚΤ, όσο και για τις κυβερνήσεις, με την ισορροπία μεταξύ ανάπτυξης και σταθερότητας να είναι πιο κρίσιμη από ποτέ.

Διαβάστε ακόμη

Οι Ελληνες εφοπλιστές κάνουν απόβαση στον χρηματιστηριακό Βορρά

Δωδώνη: Με 110 εκατ. στην «τσέπη» πούλησε η CVC στους Σαράντηδες

Πλειστηριασμοί: Στα… αζήτητα έμειναν όλα τα βαριά και «επώνυμα» ακίνητα (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.