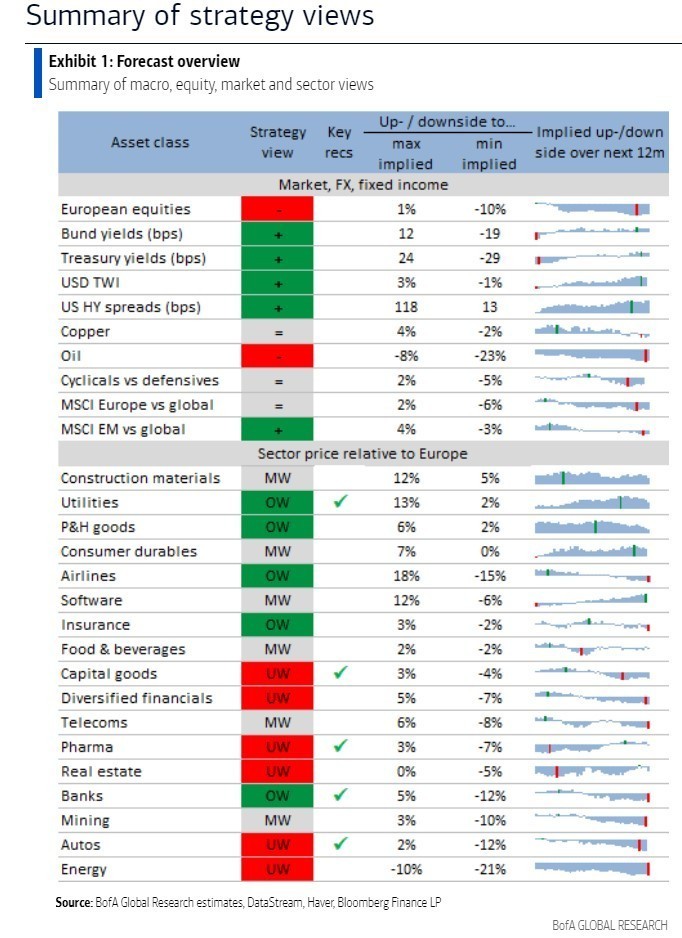

“Πιστεύουμε ότι το μακροοικονομικό σκηνικό για τις μετοχές κινείται από το ευνοϊκό (ισχυρότερη ανάπτυξη, χαμηλότερο προεξοφλητικό επιτόκιο) στο δυσμενές και για αυτό μειώνουμε τις ευρωπαϊκές μετοχές από ουδέτερες σε αρνητικές, αναμένοντας 10% πτώση για το δείκτη Stoxx 600 στις 420 έως το τέλος του έτους”, εξηγεί η bank of America Global Research. “Με την ανάπτυξη να μετατοπίζεται από επιτάχυνση σε επιβράδυνση, μειώνουμε τις συστάσεις στους τομείς κεφαλαιουχικά αγαθά, αυτοκίνητα και τις διαφοροποιημένες χρηματοοικονομικές εταιρείες σε underweight, συνεχίζει η BofA. Ταυτόχρονα, αυξάνει την αξία των μεταλλευτικών εταιρειών από underweight σε marketweight, καθώς οι μακροοικονομικές προβλέψείς της δεν δείχνουν περαιτέρω πτώση μέχρι τις αρχές του επόμενου έτους, μετά την υποαπόδοση κατά 15% από τα τέλη Ιουλίου.

Η δυναμική της ανάπτυξης εξασθενεί γρήγορα και οι καθοδικοί κίνδυνοι για το μακροοικονομικό κύκλο αυξάνονται: Οι ευρωπαϊκές μετοχές έχουν αυξηθεί κατά 70% τους τελευταίους 18 μήνες, με ώθηση από μια ισχυρή μακροοικονομική ανάκαμψη. Ο δείκτης υπευθύνων προμηθειών (PMI) της Ευρωζώνης – ο βασικός μοχλός των ευρωπαϊκών μετοχών – υποχωρεί τώρα απότομα, καθώς εξασθενεί η ώθηση της επανεκκίνησης, με πιθανή περαιτέρω καθοδική πορεία καθώς η ανάπτυξη ομαλοποιείται τους επόμενους μήνες. Η επιβράδυνση στην Ευρώπη λαμβάνει χώρα στο πλαίσιο ενός εξασθενημένου παγκόσμιου κύκλου, με τον παγκόσμιο δείκτη PMI να υποχωρεί κατά 5 μονάδες από το υψηλό 15ετίας του Μαΐου.

Στο βασικό σενάριο της η BofA αναμένει μια οριακή άνοδο του παγκόσμιου PMI έως τα μέσα του 4ου τριμήνου, υποβοηθούμενη από την ανάκαμψη του πιστωτικού κύκλου της Κίνας και τη μείωση των προβλημάτων από την πανδημία, και στη συνέχεια μια νέα επιβράδυνση, καθώς η στήριξη από την επαναλειτουργία συνεχίζει να μειώνεται. Αυτό υποδηλώνει ότι η κορύφωση του μακροοικονομικού κύκλου βρίσκεται πίσω μας, η παγκόσμια ανάπτυξη βρίσκεται σε κατάσταση επιβράδυνσης και η δυναμική του παγκόσμιου δείκτη PMI πρόκειται να γίνει αρνητική για πρώτη φορά από την έναρξη της ανάκαμψης. Επιπλέον, οι καθοδικοί κίνδυνοι για τις μακροοικονομικές προβλέψεις μας αυξάνονται, δεδομένης της ενεργειακής ανεπάρκειας στην Κίνα και την Ευρώπη, της κρίσης χρέους στον τομέα των ακινήτων της Κίνας και των συνεχιζόμενων διαταραχών στην αλυσίδα εφοδιασμού.

Παράλληλα, υπάρχει περιθώριο για περαιτέρω άνοδο των πραγματικών αποδόσεων των ομολόγων, καθώς οι κεντρικές τράπεζες γίνονται πιο “hawkish”: ένας σημαντικός δευτερεύων παράγοντας του ράλι ανάκαμψης της αγοράς μετοχών ήταν η πτώση των πραγματικών αποδόσεων των ομολόγων, του προεξοφλητικού επιτοκίου για τις μετοχές, κατά σχεδόν 200 μονάδες βάσης από το Μάρτιο του 2020. Ωστόσο, οι πραγματικές αποδόσεις των ομολόγων αρχίζουν να αυξάνονται και πάλι ως απάντηση στην πιο επιθετική ρητορική των κεντρικών τραπεζών.

Η BofA αναμένει ότι η κίνηση αυτή θα συνεχιστεί, δεδομένου ότι: (α) οι οικονομολόγοι της BofA αναμένουν ότι το κενό παραγωγής των ΗΠΑ θα αυξηθεί στο υψηλότερο επίπεδο από τη δεκαετία του 1970, γεγονός που συνεπάγεται μια ολοένα και περισσότερο υπερθέρμανση της οικονομίας και, ως εκ τούτου, περισσότερες αυξήσεις των επιτοκίων της Fed απ’ ό,τι προεξοφλείται επί του παρόντος από τις αγορές και (β) οι συνεχιζόμενες διαταραχές της αλυσίδας εφοδιασμού και οι ακραίες τιμές της ενέργειας θα διατηρήσουν τον πληθωρισμό σε υψηλά επίπεδα, αποδυναμώνοντας την εμπιστοσύνη των κεντρικών τραπεζών ότι οι πληθωριστικές πιέσεις είναι παροδικές, γεγονός που αυξάνει την πίεση που ασκούν για σύσφιξη της πολιτικής τους.

Διαβάστε ακόμη:

Κατατέθηκε το προσχέδιο του Προϋπολογισμού για το 2022 – Τι περιλαμβάνει

Μητσοτάκης: Εθνικής σημασίας η ελληνογαλλική συμφωνία – Χωρίς προηγούμενο για την χώρα

Πετρέλαιο θέρμανσης: Από 15 Οκτωβρίου η διάθεσή του – 40% ακριβότερο από πέρυσι (Vid)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.