Η ετήσια μελέτη χρεοκοπιών έρχεται σε χρονικό σημείο που οι εταιρικές αθετήσεις χρέους υποχωρούν και πάλι κοντά στο μηδέν για τα ομόλογα διαβάθμισης BB/B, εξηγούν οι Jim Reid και Karthik Nagalingam, αναλυτές της Deutsche Bank.

«Το ποσοστό αθέτησης των ομολόγων της χαμηλότερης βαθμίδας (CCC) στις ΗΠΑ των τελευταίων δώδεκα μηνών είναι το χαμηλότερο εδώ και σχεδόν 40 χρόνια και τώρα που ο κύκλος αθέτησης πληρωμών λόγω της πανδημίας Covid-19 έχει τελειώσει πλήρως, δείχνουμε πόσο ρηχός και στενός ήταν σε σχέση με τους προηγούμενους τα τελευταία 40 χρόνια», εξηγούν οι αναλυτές.

«Αν και δεν θα αλλάξει κάτι και πολύ για το υπόλοιπο του 2022, πιστεύουμε ότι ίσως φτάνουμε στο τέλος των εξαιρετικά χαμηλών επιπέδων αθέτησης. Πρώτον, θα έχουμε πιθανότατα να αντιμετωπίσουμε μια κυκλική ύφεση στις ΗΠΑ το 2023, και μετά από αυτό, τον κίνδυνο αντιστροφής των τάσεων που έκαναν τόσο υποτονικά τα τελευταία 20 χρόνια για τις αθετήσεις», επισημαίνουν.

Η άποψή τους, εδώ και καιρό, ήταν ότι ο πληθωρισμός θα αυξηθεί αυτή τη δεκαετία για διαρθρωτικούς λόγους. Η Covid-19 και τα επακόλουθά της επιτάχυνε και υπερέβαλε την αύξηση του πληθωρισμού. «Προηγουμένως ήμασταν χαλαροί σχετικά με αυτόν τον αναμενόμενο υψηλότερο πληθωρισμό έναντι των χρεοκοπιών, καθώς πιστεύαμε ότι οι αρχές θα έπρεπε ακόμη να βασίζονται σε μεγάλο βαθμό στη χρηματοπιστωτική καταστολή για να διασφαλίσουν ότι το παγκόσμιο χρέος – μαμούθ θα μπορούσε να χρηματοδοτηθεί ομαλά σε έναν τέτοιο κόσμο.

Ωστόσο, τώρα πιστεύουμε ότι ένα τέτοιο σενάριο μπορεί να είναι πιο δύσκολο για τη χρηματοδότηση από ό,τι πιστεύαμε τα προηγούμενα χρόνια», εκτιμούν οι Reid και Nagalingam. Οι υπεύθυνοι χάραξης πολιτικής μπορεί να δυσκολευτούν περισσότερο λόγω του παρατεταμένου πληθωρισμού και ως εκ τούτου, πιστεύουν ότι θα είναι ένα tradeoff μεταξύ των πραγματικών αποδόσεων που τείνουν φυσικά προς τα πάνω (κακό για τις χρεοκοπίες) έναντι της επιθυμίας (ή της ανάγκης) των αρχών να παρέμβουν για να αποτρέψουν την έκθεση του χρέους (καλό για τις χρεοκοπίες αθετήσεις).

Το γεγονός όμως ότι έχουμε αυτή την αμφίδρομη ένταση σημαίνει ότι η εποχή δύο δεκαετιών με χαμηλό πληθωρισμό, διαρκώς μειούμενο premium και πραγματικές αποδόσεις, μακροχρόνιους επιχειρηματικούς κύκλους, μέγιστα περιθώρια κέρδους, εγγυημένη και άμεση παρέμβαση των κεντρικών τραπεζών, που συμβαίνουν όλα μαζί, πιθανότατα να έχει τελειώσει.

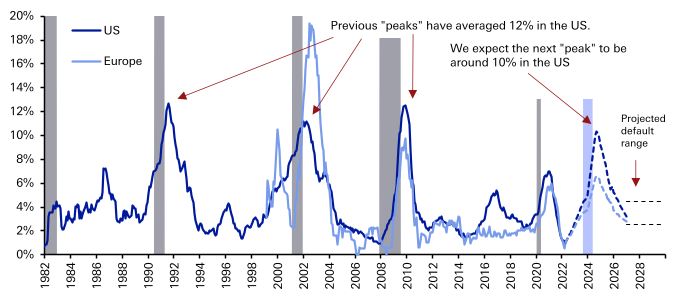

Πιστεύουμε ότι τα περιθώρια (spreads) των ομολόγων υψηλής απόδοσης (High Yields) σε ΗΠΑ και Ε.Ε. θα φτάσουν τις +850 μονάδες βάσης (μ.β.) μέχρι το τέλος του 2023, με τις αθετήσεις πληρωμών στα HY των ΗΠΑ να κορυφώνονται γύρω στο 10% το 2024. Οι αθετήσεις των HY της Ε.Ε. θα πρέπει να παραμείνουν κάτω από το 7% για λόγους σύνθεσης της αγοράς.

Τι μπορεί να πάει λάθος στην πρόβλεψη

«Η άποψή μας, ωστόσο, εξαρτάται από το αν θα είμαστε σωστοί στο ότι ο πληθωρισμός θα παραμείνει σημαντικά πάνω από το στόχο μέχρι το τέλος αυτού του κύκλου και μετά στον επόμενο. Εάν ο πληθωρισμός σημαίνει ότι θα επανέλθει σε χαμηλότερα επίπεδα γρήγορα και διατηρήσιμα (χωρίς να χρειαστεί μια μακρά περίοδος υψηλών επιτοκίων), τότε πιθανότατα θα κάνουμε λάθος τόσο για την ύφεση του 2023 όσο και για τον επόμενο κύκλο αθέτησης, καθώς και για την έναρξη μιας διαρθρωτικής μετατόπισης προς τα πάνω των ποσοστών αθέτησης κατά τα επόμενα χρόνια.

Θα συνεχίσουμε, λοιπόν, τις τάσεις των τελευταίων δεκαετιών ή θα αρχίσουμε μια αντιστροφή; Η απάντηση αποτελεί κλειδί για πολλά πράγματα στις χρηματοπιστωτικές αγορές και, για τους σκοπούς της παρούσας μελέτης, για τις προοπτικές των αθετήσεων», καταλήγει το δίδυμο της DB.

Διαβάστε ακόμα:

Νέο ρεκόρ 11,3% για τον ετήσιο πληθωρισμό – Άλμα 12% στα τρόφιμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.