Η παρατεταμένη σύγκρουση στο Ιράν έχει αρχίσει να αλλάζει τις προσδοκίες των αγορών, με τη Deutsche Bank να προειδοποιεί ότι οι επενδυτές πλέον αποτιμούν μεγαλύτερη διάρκεια στην κρίση και αυξημένο κίνδυνο στασιμοπληθωρισμού. Ωστόσο, το βασικό συμπέρασμα του Henry Allen, στρατηγικού αναλυτή μακροοικονομίας της Deutsche Bank, είναι ότι οι μετοχές και οι αγορές πιστωτικού κινδύνου εξακολουθούν να δείχνουν αξιοσημείωτη αντοχή, επειδή δεν έχουν ακόμη ενεργοποιηθεί οι τρεις προϋποθέσεις που ιστορικά οδηγούν σε βίαιες πωλήσεις μετά από ένα πετρελαϊκό σοκ.

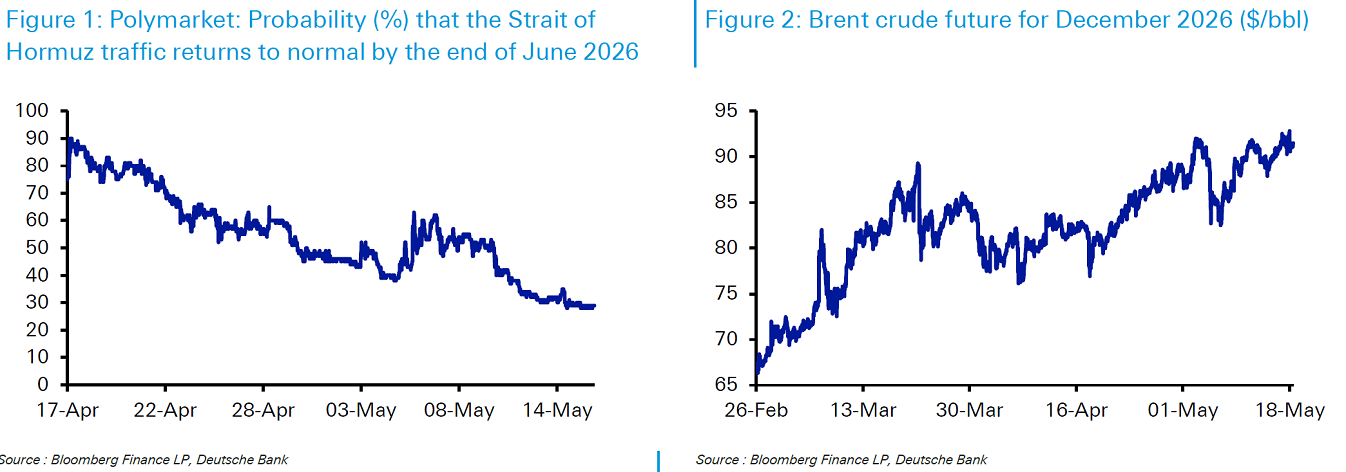

Σύμφωνα με την Deutsche Bank, το πρώτο στοιχείο που κρατά τις αγορές όρθιες είναι ότι οι επενδυτές συνεχίζουν να θεωρούν το σοκ στις τιμές ενέργειας προσωρινό. Παρότι τα συμβόλαια πετρελαίου για τον Δεκέμβριο του 2026 έφθασαν σε νέα ενδοσυνεδριακά υψηλά, η καμπύλη του Brent παραμένει έντονα καθοδική στους μεταγενέστερους μήνες. Με απλά λόγια, οι αγορές τιμολογούν υψηλές τιμές σήμερα, αλλά εξακολουθούν να περιμένουν αποκλιμάκωση σε βάθος χρόνου. Αυτό εξηγεί γιατί, ακόμη και στα χαμηλά των τελευταίων συνεδριάσεων, ούτε ο S&P 500 ούτε ο ευρωπαϊκός STOXX 600 πέρασαν σε περιοχή τεχνικής διόρθωσης.

Η εικόνα αυτή διαφέρει από προηγούμενες ιστορικές πετρελαϊκές κρίσεις. Το 1973, οι τιμές σχεδόν τετραπλασιάστηκαν και παρέμειναν σε υψηλά επίπεδα για χρόνια. Το 1979, η αποκλιμάκωση ήρθε πολύ αργότερα, καθώς χρειάστηκαν πάνω από πέντε χρόνια ώστε οι τιμές να επιστρέψουν, σε πραγματικούς όρους, στα επίπεδα πριν από το σοκ. Ακόμη και το 2022, όταν τελικά το σοκ αποδείχθηκε προσωρινό, υπήρξε περίοδος κατά την οποία τα συμβόλαια Brent δωδεκαμήνου είχαν ξεπεράσει τα 100 δολάρια το βαρέλι. Σήμερα, αντίθετα, η αγορά δεν έχει ακόμη πειστεί ότι το πετρέλαιο θα παραμείνει για μεγάλο διάστημα σε τόσο υψηλά επίπεδα.

Το δεύτερο στήριγμα για τα περιουσιακά στοιχεία υψηλότερου κινδύνου είναι τα οικονομικά στοιχεία. Η Deutsche Bank σημειώνει ότι, σε αντίθεση με προηγούμενα επεισόδια, η παγκόσμια οικονομία δεν δείχνει ακόμη σημάδια απότομης επιβράδυνσης. Στις ΗΠΑ, οι νέες θέσεις εργασίας αυξήθηκαν πάνω από τις 100.000 τόσο τον Μάρτιο όσο και τον Απρίλιο, κάτι που συνέβη για πρώτη φορά διαδοχικά από το 2024. Παράλληλα, η εκτίμηση GDPNow της Fed της Ατλάντα για το δεύτερο τρίμηνο δείχνει ετήσιο ρυθμό ανάπτυξης 4%.

Σε παγκόσμιο επίπεδο, οι δείκτες επιχειρηματικής δραστηριότητας του Απριλίου παρέμειναν κυρίως σε ζώνη επέκτασης. Η εξαίρεση ήταν η Ευρωζώνη, η οποία έχει μεγαλύτερη έκθεση στο ενεργειακό σοκ. Αντίθετα, οι σύνθετοι δείκτες στις ΗΠΑ, στο Ηνωμένο Βασίλειο, στη Βραζιλία, στην Ινδία, στην Κίνα, στην Ιαπωνία και στην Αυστραλία εξακολουθούσαν να δείχνουν ανάπτυξη. Για την Deutsche Bank, όσο το μακροοικονομικό υπόβαθρο παραμένει ανθεκτικό, είναι δύσκολο να δημιουργηθεί ένα πολύ βαθύτερο κύμα πωλήσεων.

Το τρίτο κρίσιμο στοιχείο είναι η στάση των κεντρικών τραπεζών. Παρά την άνοδο του πληθωρισμού, η Fed, η ΕΚΤ και η Τράπεζα της Ιαπωνίας δεν έχουν προχωρήσει σε αυξήσεις επιτοκίων. Μάλιστα, στην περίπτωση της Fed, η τελευταία ανακοίνωση του Απριλίου διατηρούσε ακόμη κλίση προς χαλάρωση, έστω και με κάποιες εσωτερικές διαφωνίες. Αυτό απέχει πολύ από τις επιθετικές αντιδράσεις που χαρακτήρισαν το 1979 ή το 2022, όταν οι κεντρικές τράπεζες προχώρησαν σε μεγάλες και γρήγορες αυξήσεις επιτοκίων για να περιορίσουν τον πληθωρισμό.

Η Deutsche Bank εκτιμά ότι για να υπάρξει πιο έντονη πτώση στις αγορές θα πρέπει να εμφανιστεί τουλάχιστον ένας από τρεις παράγοντες. Το πετρελαϊκό σοκ να γίνει μόνιμο ή να τιμολογηθεί ως τέτοιο, τα οικονομικά στοιχεία να περάσουν καθαρά σε ύφεση ή οι κεντρικές τράπεζες να απαντήσουν με επιθετική σύσφιξη της πολιτικής τους. Προς το παρόν, κανένα από αυτά τα στοιχεία δεν έχει πλήρως επιβεβαιωθεί.

Η πιο κοντινή απειλή είναι η πιθανότητα παράτασης του ενεργειακού σοκ, καθώς οι αγορές αποτιμούν πλέον μεγαλύτερη διάρκεια στις υψηλές τιμές του πετρελαίου. Ακόμη κι έτσι, όμως, το εξάμηνο συμβόλαιο του Brent βρίσκεται λίγο πάνω από τα 90 δολάρια το βαρέλι, ενώ η χαμηλότερη ενεργειακή ένταση των σύγχρονων οικονομιών σημαίνει ότι το ίδιο επίπεδο τιμών δεν προκαλεί σήμερα το ίδιο πλήγμα που προκαλούσε στο παρελθόν.

O γερμανικός οίκος εκτιμά ότι η ανθεκτικότητα των αγορών δεν είναι τόσο παράδοξη όσο φαίνεται, καθώς οι επενδυτές βλέπουν το σοκ ως προσωρινό. Τα οικονομικά στοιχεία δεν καταρρέουν και όσο οι κεντρικές τράπεζες δεν κινούνται επιθετικά, οι μετοχές μπορούν να παραμείνουν κοντά στα υψηλά τους, παρά την αύξηση του γεωπολιτικού και πληθωριστικού κινδύνου, καταλήγει ο οίκος.

Διαβάστε ακόμη

Έφτασαν τα 18 δισ. ευρώ οι προσφορές για την ΑΜΚ της ΔΕΗ

4ήμερη εργασία: Η χώρα που αύξησε το ΑΕΠ της κατά 4,1% χωρίς μείωση μισθών και παραγωγικών ωρών

Διακοπές σε πεντάστερα ξενοδοχεία πολυτελούς αγροτουρισμού

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.