Η αγορά ομολόγων στην Ευρώπη δύσκολα θα ανακάμψει μετά το έντονο sell-off που προκάλεσε ο πόλεμος στη Μέση Ανατολή, ακόμη κι αν η σύγκρουση λήξει σχετικά γρήγορα, εκτιμούν παράγοντες της αγοράς.

Παρά τα κατά διαστήματα ράλι που πυροδοτούνται από την αισιοδοξία για πιθανή αποκλιμάκωση, ο κλάδος παραμένει εξαιρετικά ασταθής. Το κρατικό χρέος στην Ευρώπη υποχώρησε εκ νέου την Πέμπτη, καθώς δεν διαφαίνεται ουσιαστική πρόοδος προς την αποκλιμάκωση της έντασης, ενώ εντείνονται οι φόβοι για χερσαία εισβολή αμερικανικών δυνάμεων.

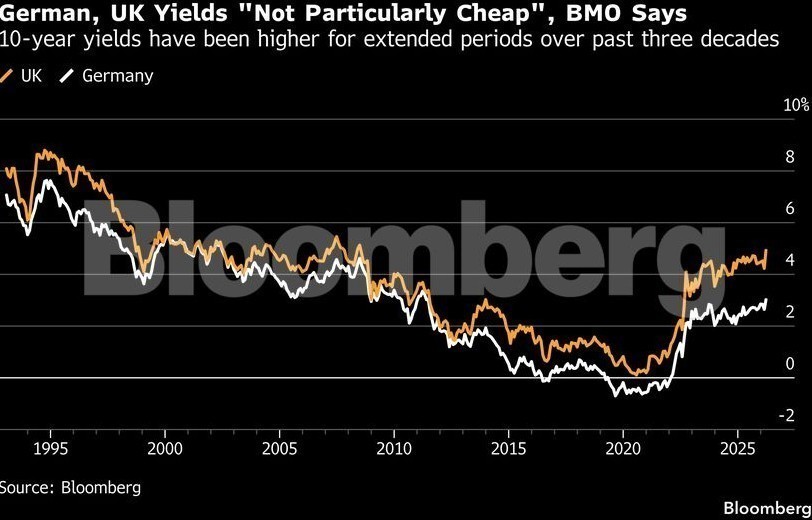

Αν και αρκετοί στρατηγικοί αναλυτές θεωρούν ότι η πτώση, ιδίως στα βραχυπρόθεσμα ομόλογα, έχει υπερβεί τα εύλογα επίπεδα, προειδοποιούν ότι οι αποδόσεις ενδέχεται να σταθεροποιηθούν σε υψηλότερα επίπεδα σε σύγκριση με αυτά που επικρατούσαν πριν από το ξέσπασμα του πολέμου, στις 28 Φεβρουαρίου.

«Υπάρχουν πολλοί λόγοι να αναμένουμε ότι οι αποδόσεις των ομολόγων θα παραμείνουν σε υψηλότερα επίπεδα από εδώ και στο εξής και ενδεχομένως να κινηθούν ακόμη υψηλότερα», υποστήριξε ο Λόρενς Μάτκιν, της BMO Capital Markets.

Μάλιστα, ως βασικούς παράγοντες έθεσε: τον ήδη υψηλό και αυξανόμενο πληθωρισμό, τα διογκωμένα δημόσια χρέη, τις αποδόσεις που παραμένουν χαμηλότερες από τα ιστορικά τους μέσα επίπεδα, καθώς και τον κίνδυνο που ελλοχεύει από την πιθανότητα οι κεντρικές τράπεζες να προχωρήσουν σε αυξήσεις επιτοκίων, ανεβάζοντας τα επιτόκια repos.

«Βλέπουμε σημαντική αξία στο αντεπιχείρημα απέναντι στην επικρατούσα άποψη ότι τα ομόλογα είναι φθηνά στα σημερινά επίπεδα», πρόσθεσε χαρακτηριστικά.

Η απόδοση του 10ετούς γερμανικού ομολόγου, που θεωρείται ασφαλές σημείο αναφοράς για την περιοχή, κινείται πλέον πάνω από το 3%, περίπου 40 μονάδες βάσης υψηλότερα σε σχέση με την αρχή του μήνα.

Ακόμη μεγαλύτερη είναι η άνοδος στο διετές γερμανικό ομόλογο, το οποίο αντανακλά πιο άμεσα τις προσδοκίες για την πορεία των επιτοκίων, καθώς έχει αυξηθεί κατά σχεδόν 80 μονάδες βάσης στο 2,68%.

Στο Ηνωμένο Βασίλειο, οι κινήσεις στην αγορά των κρατικών τίτλων (gilts) είναι ακόμη πιο έντονες.

Τα ευρωπαϊκά ομόλογα έχουν πληγεί ιδιαίτερα, καθώς η περιοχή εξαρτάται σε μεγάλο βαθμό από εισαγωγές ενέργειας. Η εκτόξευση των τιμών πετρελαίου και φυσικού αερίου τροφοδοτεί τον πληθωρισμό, περιορίζοντας την ελκυστικότητα των ομολόγων, ακόμη και σε ένα περιβάλλον επιβράδυνσης της οικονομίας.

Οι επενδυτές προετοιμάζονται για το ενδεχόμενο οι τιμές του πετρελαίου να παραμείνουν σε υψηλά επίπεδα ακόμη και μετά τη λήξη του πολέμου. Ο πρόεδρος της BlackRock, Ρομπ Καπίτο, δήλωσε αυτή την εβδομάδα ότι το πετρέλαιο θα μπορούσε να εκτιναχθεί ακόμη και στα 150 δολάρια το βαρέλι, καθώς θα απαιτηθεί χρόνος για την πλήρη αποκατάσταση των διαταραγμένων εφοδιαστικών αλυσίδων.

Τον ίδιο κίνδυνο επισημαίνει και ο επικεφαλής επενδύσεων της Candriam, Νικολά Φορέ.«Θα συνεχίσουμε να βλέπουμε ένα ασφάλιστρο κινδύνου στις τιμές του πετρελαίου που θα ασκεί πίεση στη δυναμική του πληθωρισμού», ανέφερε, χαρακτηρίζοντας την εξέλιξη «σημαντικό κίνδυνο για τις αγορές ομολόγων».

Ανάλογες ανησυχίες εκφράζει και ο στρατηγικός αναλυτής της Citigroup, Τζέιμι Σερλ, υποστηρίζοντας ότι «οι καθοδικοί κίνδυνοι αυξάνονται». Πέρα από τον πληθωρισμό, εκτιμά ότι οι επενδυτές ενδέχεται να απαιτήσουν υψηλότερο ασφάλιστρο κινδύνου για να αντισταθμίσουν τους δημοσιονομικούς κινδύνους, λόγω του κόστους στήριξης των οικονομιών από το ενεργειακό σοκ αλλά και της αυξημένης δανειοδότησης για αμυντικές δαπάνες.

Στο πλαίσιο αυτό, η αμερικανική τράπεζα αναθεώρησε προς τα πάνω την πρόβλεψή της για τις αποδόσεις των 10ετών βρετανικών ομολόγων στο τέλος του έτους, στο 4,5% από 4,15% που ήταν η προηγούμενη εκτίμηση της, ενώ την Πέμπτη διαπραγματεύεται περίπου στο 4,96%.

«Αυτό αντικατοπτρίζει την άποψη ότι η πτώση ήταν πιθανότατα υπερβολική, αλλά μια ισχυρή ανάκαμψη είναι πλέον απίθανη, ιδίως λόγω των δημοσιονομικών και πολιτικών αβεβαιοτήτων που εξακολουθούν να βαραίνουν την αγορά, καθώς και της διάρκειας και του μεγέθους του πληθωριστικού σοκ», σημείωσε ο Σερλ σε σημείωμα του.

Η εκρηκτική αύξηση της μεταβλητότητας αποθαρρύνει επίσης πολλούς επενδυτές από το να επιστρέψουν στην αγορά, παρά τις υψηλότερες αποδόσεις. Η μηνιαία υποδηλούμενη μεταβλητότητα στα βραχυπρόθεσμα επιτόκια στο Ηνωμένο Βασίλειο και στην Ευρωζώνη έχει φτάσει στα υψηλότερα επίπεδα των τελευταίων περίπου τριών ετών, καθώς ο πόλεμος συνεχίζεται.

Πάντως, ο Μπενουά Αν, της MFS Investment Management, δηλώνει «έτοιμος να κινηθεί» όταν φτάσει η κατάλληλη στιγμή, θεωρώντας ότι οι αγορές επιτοκίων στη Βρετανία και την Ευρωζώνη συγκαταλέγονται στις πιο ελκυστικές. «Όταν καταλαγιάσει η σκόνη, θα υπάρξουν ελκυστικές ευκαιρίες για επανατοποθέτηση σε θέσεις μακράς διάρκειας».

Διαβάστε ακόμη

Δικαστική απόφαση-σταθμός κατά Meta και ΥouTube για τακτικές εθισμού στα social media

Αυξήσεις και για τους δημοσίους υπάλληλους από τον νέο κατώτατο μισθό

Ανανεώσιμες Πηγές Ενέργειας: Ο πόλεμος στο Ιράν αναμένεται να φέρει νέο κύμα με επενδύσεις

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.