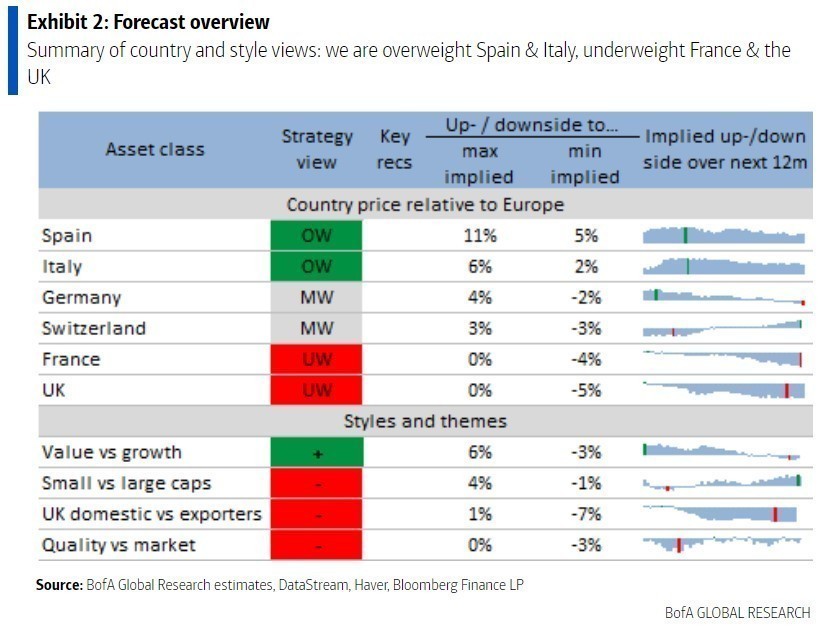

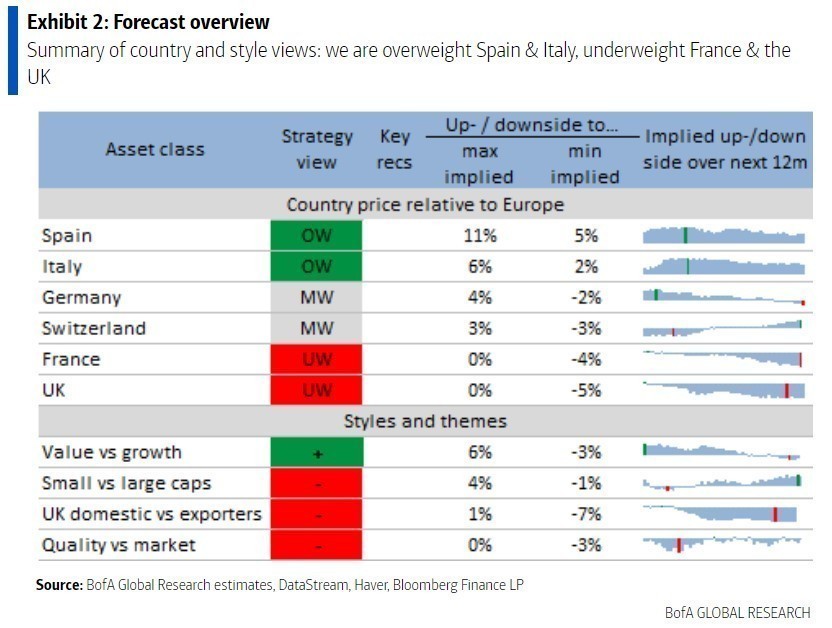

Η ανάπτυξη το 2022 θα εξασθενήσει, οι πραγματικές αποδόσεις των ομολόγων θα αυξηθούν και τα πιστωτικά περιθώρια θα διευρυνθούν, γεγονός που δημιουργεί «συνθήκες» για τις μετοχές να περιορίσουν κάποια από τα πρόσφατα κέρδη τους, εκτιμά η BofA για το 2022. Σύμφωνα με την ετήσια στρατηγική της BofA Global Research:

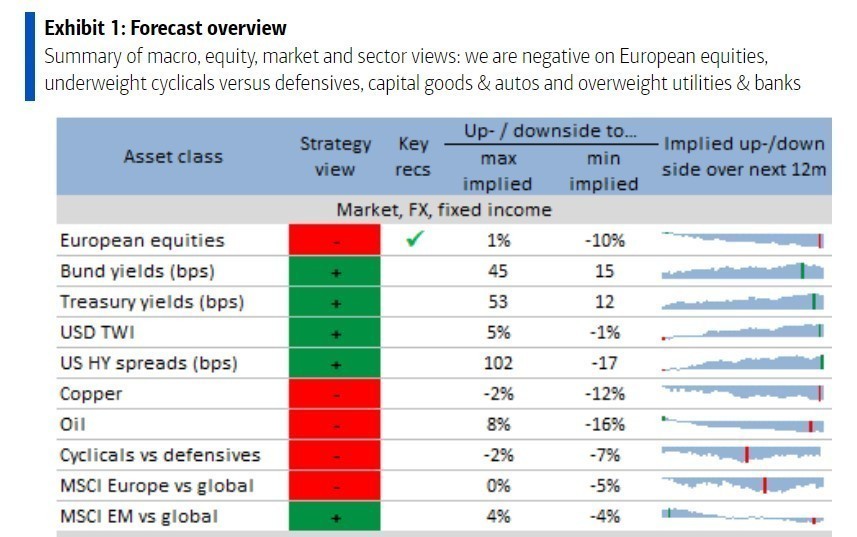

– Ο στόχος για το τέλος του 2022 στον ευρωπαϊκό δείκτη Stoxx 600 είναι στις 430 μονάδες ή 10% χαμηλότερα και βρίσκεται στο κάτω μέρος του εκτιμήσεων των αναλυτών, οι οποίοι αναμένουν 6% άνοδο, ενώ το πάνω εύρος των εκτιμήσεων είναι οι 530 μονάδες και 11% άνοδος.

– Η ομοφωνία βλέπει τις μετοχές να υποστηρίζονται από την ανάπτυξη πάνω από την τάση, καθώς και από τις χαμηλές πραγματικές αποδόσεις και τα πιστωτικά spreads, αλλά, όπως αναφέρει, είναι ο ρυθμός μεταβολής που έχει σημασία, και αναμένουμε ότι η ανάπτυξη θα επιβραδυνθεί, οι πραγματικές αποδόσεις των ομολόγων θα αυξηθούν και τα πιστωτικά περιθώρια θα διευρυνθούν, εξηγεί η BofA.

Ο στόχος για το τέλος του έτους για τον δείκτη Stoxx 600, που είναι 430 (10% πτώση από τα τρέχοντα επίπεδα), βρίσκεται στο κάτω μέρος του εύρους συναίνεσης του Bloomberg, με τη μέση πρόβλεψη συναίνεσης να είναι 506 (6% άνοδος) και το άνοδος).

Τι οδηγεί σε αυτό το την αμερικανική επενδυτική τράπεζα; Αυτό που έχει σημασία, εξηγεί η BofA, δεν είναι το επίπεδο της οικονομικής ανάπτυξης, αλλά ο ρυθμός μεταβολής.

Η ανοδική άποψη βασίζεται στο ότι: (α) η οικονομική ανάπτυξη είναι πιθανό να παραμείνει πάνω από την τάση- (β) οι πραγματικές αποδόσεις των ομολόγων (δηλαδή το προεξοφλητικό επιτόκιο για τις μετοχές) βρίσκονται κοντά σε ιστορικά χαμηλά επίπεδα- και (γ) τα πιστωτικά περιθώρια παραμένουν σε καλά επίπεδα, γεγονός που, όπως υποστηρίζεται, δημιουργεί ένα υποστηρικτικό υπόβαθρο για τις μετοχές.

Η αμερικανική τράπεζα συμφωνεί με τις δηλώσεις (α) – (γ), αλλά πιστεύει ότι αυτό που έχει σημασία για τις προοπτικές των μετοχών δεν είναι πού βρίσκονται αυτές οι μακροοικονομικές μεταβλητές τώρα, αλλά πού θα πάνε από εδώ και πέρα. Αναμένει ότι η ανάπτυξη θα εξασθενήσει, οι πραγματικές αποδόσεις των ομολόγων θα αυξηθούν και τα πιστωτικά περιθώρια θα διευρυνθούν, γεγονός που δημιουργεί «χώρο» για τις μετοχές να αντιστρέψουν κάποια από τα πρόσφατα κέρδη τους.

Η αύξηση των κερδών το 2022 θα είναι ισχυρή, αλλά αυτό έχει ήδη τιμολογηθεί εκτιμούν οι αναλυτές της. Συγκεκριμένα, μετά την αύξηση των κερδών ανά μετοχή του Stoxx 600 κατά 60%+ φέτος, οι εκτιμήσεις των αναλυτών (consensus) αναμένει αύξηση των κερδών ανά μετοχή κατά 8% το 2022. Ωστόσο, αυτό είναι ήδη στην τιμή.

Για να καταλάβετε γιατί, συνεχίζει η τράπεζα, σκεφτείτε την αγορά ως το γινόμενο του 12μηνου forward EPS και του 12μηνου forward P/E. Από τα μέσα του 2020, το ράλι καθοδηγείται από μια ανάκαμψη 50% στο 12μηνο forward EPS, ενώ το 12μηνο forward P/E έχει εξασθενίσει. Ωστόσο, το 12μηνο προθεσμιακό EPS καλύπτει πλέον την περίοδο έως τον Δεκέμβριο του 2022, δηλαδή το μεγαλύτερο μέρος του 2022, πράγμα που σημαίνει ότι ενσωματώνει ήδη την πρόβλεψη για την αύξηση του EPS του 2022 σύμφωνα με τη συναίνεση.

Για να οδηγήσει η ισχυρή αύξηση των EPS του 2022 σε πρόσθετη άνοδο της αγοράς θα πρέπει να είναι υψηλότερη από τις τρέχουσες προσδοκίες της αγοράς, γεγονός που θα μεταφράζεται σε περαιτέρω αναβαθμίσεις των 12μηνων μελλοντικών EPS. Η ανάλυση της BofA υποδηλώνει ότι αυτό είναι απίθανο, με την άποψή της για την εξασθένιση των παγκόσμιων PMIs να συνεπάγεται ότι οι αναβαθμίσεις EPS θα εξασθενήσουν στο 0% το επόμενο έτος, ενώ η επιδείνωση του δείκτη περιθωρίου κέρδους μας υποδεικνύει περιθώριο για υποεκτίμηση των EPS σε σχέση με τα επίπεδα που υποδηλώνουν οι PMIs.

Ο κίνδυνος της μετάλλαξης Όμικρον

Τέλος για την μετάλλαξη Όμικρον αναφέρει πως είναι πιθανό να παραμείνει ένας οριακός καθοδικός κίνδυνος. Η εξάπλωση της μετάλλαξης Όμικρον φαίνεται πιθανό να οδηγήσει σε μια ταχεία, αλλά λιγότερο θανατηφόρα, αύξηση των παγκόσμιων μολύνσεων Covid-19. Αυτό είναι πιθανό να μεταφραστεί σε έναν μέτριο οικονομικό αντίθετο άνεμο, που θα επιβαρύνει τις τιμές των περιουσιακών στοιχείων, καθώς μια ταχεία αύξηση των λοιμώξεων αυξάνει την πίεση στα συστήματα υγειονομικής περίθαλψης, ακόμη και όταν τα ποσοστά νοσηλείας παραμένουν χαμηλά, προκαλώντας αυξημένους κυβερνητικούς περιορισμούς (όπως παρατηρήθηκε στο Ηνωμένο Βασίλειο) και πιο προσεκτική συμπεριφορά των καταναλωτών.

Διαβάστε ακόμη

Αναστάσης Δαυίδ: Οι «αραβικές νύχτες» του Mr Coca-Cola

Πλειστηριασμοί: «Σφυριά» για Κουτσολιούτσους (Πήλιο) και «Calle Mar» (Μύκονος)