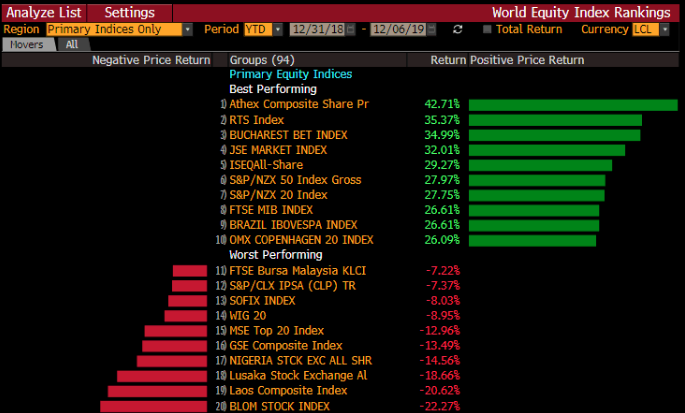

Όταν μια αγορά είναι ήδη παγκόσμια πρωταθλήτρια στις αποδόσεις με ποσοστό 42%, λογικά αναμένεις ένα καλό κλείσιμο για την χρονιά που φεύγει.

Αυτό ανέμεναν οι ξένοι επενδυτές από την Ελλάδα, αλλά για μια σειρά από λόγους η ελληνική αγορά δεν ακολουθεί τις ανεπτυγμένες αγορές στο ράλι των τελευταίων συνεδριάσεων της χρονιάς. Αντίθετα, μάλιστα, απογοητεύει σε μεγάλο βαθμό καθώς το bid των αγοραστών δεν είναι αρκετό για να υπερβεί η αγορά ούτε τις 900 μονάδες.

Η απάντηση στο ερώτημα γιατί η αγορά έχει τέτοια απογοητευτική εικόνα είναι τι ρωτούν οι ξένοι επενδυτές στις συσκέψεις τους: Έχουμε ρίσκα και ποια για την Ελλάδα το 2020; Το μεγαλύτερο ρίσκο είναι το ρίσκο της εκτέλεσης των τιτλοποιήσεων για τα κόκκινα δάνεια. Συνεπώς, η επόμενη φράση που λένε τα επενδυτικά τμήματα είναι «Ωραία, μειώστε τις θέσεις σας και θα τους ξαναδούμε τους πρώτους μήνες του 2020».

Αναλυτικά, λοιπόν οι λόγοι της κακής εμφάνισης στην πιο αποδοτική αγορά είναι οι εξής :

Ο πρώτος λόγος είναι ότι το σχέδιο «Ηρακλής» καθυστέρησε αρκετά και αναμένεται η ψήφισή του έως τις 15 Δεκεμβρίου. Το σχέδιο θα αφαιρέσει 30 δισ. ευρώ από τον όγκο των κόκκινων δανείων, αλλά περιλαμβάνει ρίσκα, όπως τις τιτλοποιήσεις οι οποίες προϋποθέτουν αγορές και επενδυτές πρόθυμους να συμμετάσχουν. Ως εκ τούτου, για τους περισσότερους επενδυτές θα έπρεπε ήδη να έχει ξεκινήσει πριν αλλάξουν ρότα τα διεθνή χρηματιστήρια.

Ο δεύτερος λόγος της αδυναμίας είναι η αφαίμαξη της αγοράς με ξαφνική άντληση κεφαλαίων και από Έλληνες επενδυτές μέσω ομολόγων, αυξήσεων κεφαλαίου.

Μια αγορά που διακινεί 1,9 δισ. ευρώ τον μήνα, δεν μπορεί να αντέξει την άντληση κεφαλαίων πάνω από 1 δισ. ευρώ.

Οι συγκυρίες έφεραν μια σειρά από εταιρείες να ζητούν χρήματα. Τα αποτελέσματα είναι θετικά, καθώς οι εταιρείες αντλούν φθηνό χρήμα πλην εξαιρέσεων. Τα κεφάλαια λείπουν και παράλληλα υπάρχει ένα θετικό στοιχείο: οι Έλληνες επενδυτές θα είναι έτοιμοι να συμμετάσχουν πιο ενεργά στο χρηματιστήριο εφόσον αντιληφθούν πως η αγορά δεν θα άγεται και θα φέρεται από τα hedge funds. Tότε, ένα μέρος απο την ρευστότητα των ομολόγων θα μεταφερθεί και προς το χρηματιστήριο.

Ο τρίτος λόγος ο οποίος είναι ιδιαίτερα σημαντικός αφορά τους ξένους επενδυτές των ελληνικών τραπεζών. Έχουν λάβει αυξημένα ρίσκα στις ελληνικές τράπεζες (με ανοικτό το θέμα της Κίνας) και δεν μπορούν να κατανοήσουν τις διαφορές μεταξύ της Τράπεζας της Ελλάδας και της κυβέρνησης. Ειδικά, όταν εκδηλώνονται στο τέλος της χρονιάς. Ως εκ τούτου, η αναφορά της έκθεσης της Τράπεζας της Ελλάδας για προβλήματα κεφαλαιακής επάρκειας στις τράπεζες λόγω του APS, προκαλεί εύλογες απορίες στους ξένους επενδυτές.

Η συνέχεια

Όσο πιο γρήγορα προχωρήσουν οι τιτλοποιήσεις τόσο περισσότερο θα εμπεδωθεί η εμπιστοσύνη στην ελληνική αγορά. Εφόσον, παράλληλα ξεκινήσουν οι ιδιωτικοποιήσεις και οι τράπεζες ξεκινήσουν τις χρηματοδοτήσεις τότε η εικόνα της αγοράς θα είναι διαφορετική, αν δεν προκύψει φυσικά ένα πρόβλημα από τις αγορές του εξωτερικού. Σε διαφορετική περίπτωση, εάν δηλαδή δεν προχωρούν οι τιτλοποιήσεις οι ελληνικές τραπεζικές μετοχές θα κινούνται μεταξύ φθοράς και αφθαρσίας. Το ρίσκο εκτέλεσης των τιτλοποιήσεων είναι και το μεγαλύτερο για την ελληνική αγορά.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.